Эффективно развивать бизнес можно только на основе точных данных. Один из главных источников информации по финансовому состоянию компании – управленческий баланс. Наши коллеги из Финтабло — сервиса автоматизации финансового учёта, рассказали, из чего он состоит, как его составить и как использовать данные баланса для управления бизнесом.

Что такое управленческий баланс

Управленческий баланс (УБ) — это главный отчёт собственника наряду с ОПиУ и ОДДС, который помогает принимать более точные и обоснованные решения на основе актуальной и релевантной информации об активах и пассивах компании.

Как правило, в структуру управленческого баланса входят:

- активы;

- пассивы.

Упрощённый пример управленческого баланса:

| Активы | Сумма, руб. | Пассивы | Сумма, руб. |

| Внеоборотные активы | 5 000 | Собственный капитал | 6 000 |

| Основные средства | 2 000 | Долгосрочные обязательства | 2 000 |

| Нематериальные активы | 3 000 | Краткосрочные обязательства | 2 000 |

| Итого | 10 000 | Итого | 10 000 |

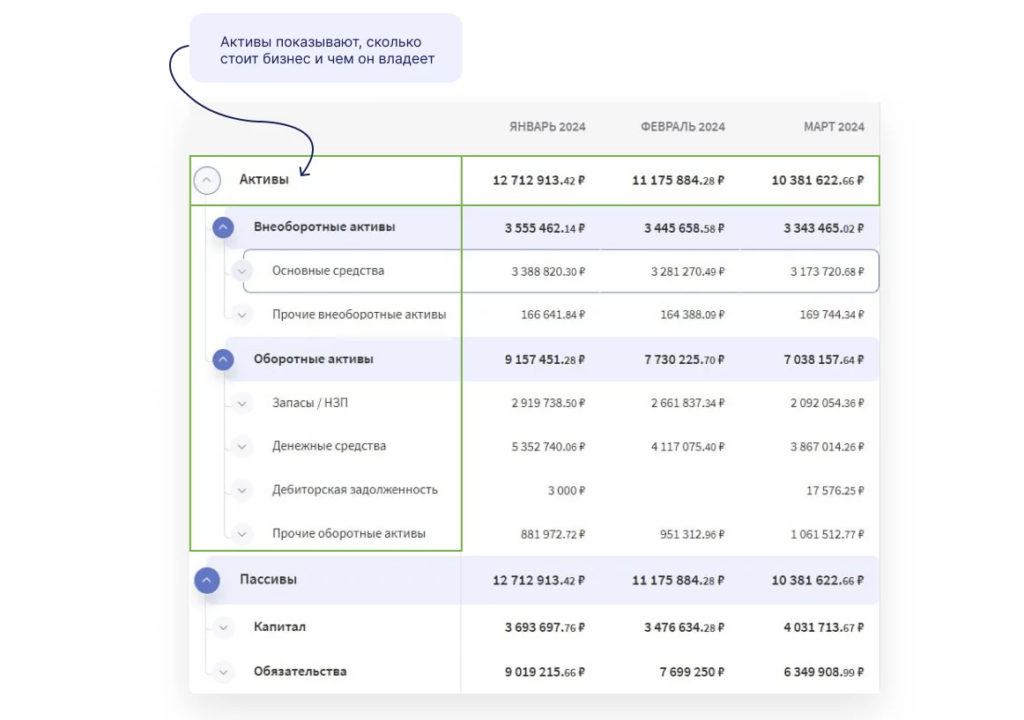

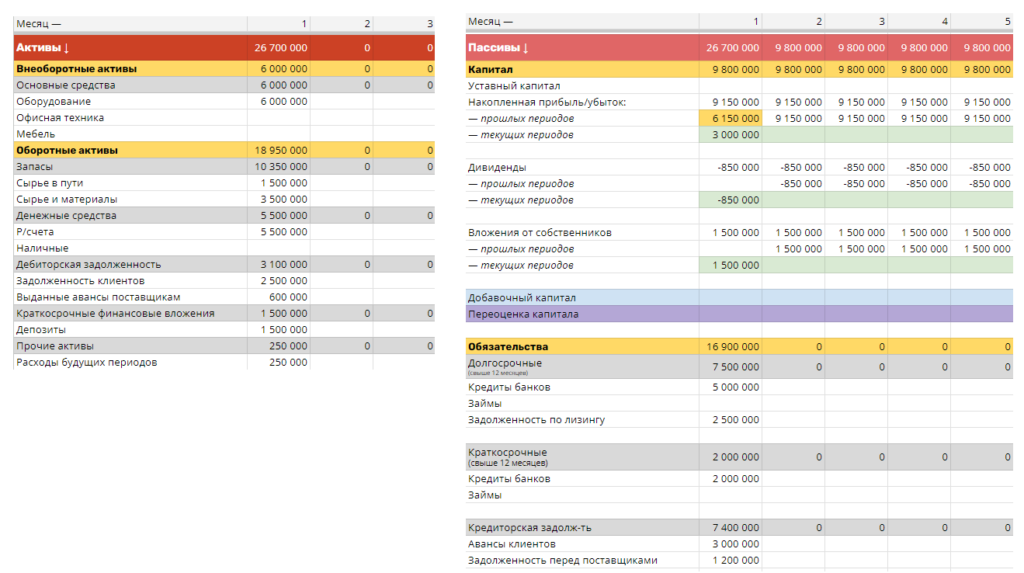

В онлайн-сервисе Финтабло отчёт «Баланс» представлен в виде «Активов» и «Пассивов» с подробной информацией по каждой позиции, включая капитал и обязательства:

Рекомендуется составлять отчёт с той же периодичностью, как готовятся другие отчёты для собственника — ежеквартально или ежемесячно в зависимости от типа бизнеса.

Помимо собственника, балансовый отчёт полезен для инвесторов. УБ позволяет им увидеть реальную картину в бизнесе — например, отчёт позволяет понять, на какой капитал развивается бизнес, или оценить динамику роста прибыли.

На какие вопросы ответит УБ

Составление управленческого баланса помогает всем видам бизнеса, независимо от сектора или размера. Поэтому распространённый миф, что УБ требуется лишь крупному бизнесу — это заблуждение.

Управленческий баланс даёт ответы на различные вопросы для управления бизнесом:

- Сколько и откуда пришло денег? Отчёт позволяет увидеть не просто приход/расход, а точно проследить источник, откуда взялись деньги.

- На что были потрачены? Например, вы можете отследить, как расходовались заёмные средства.

- Как распределяется прибыль? Данные собираются не только по деньгам на счетах, но и по запасам, дебиторской задолженности и иным активам.

- Кому принадлежат активы? Информация о заёмных средствах и собственных позволяет понять, насколько компания богата и кто на самом деле ей владеет — собственник или кредиторы.

- Сколько денег можно распределить на дивиденды? По соотношению обязательств и прибыли вы чётко поймёте, сколько денег можно безопасно вывести из бизнеса.

Разберём на примере — у компании «Фортуна» на счету 1 млн рублей. Без данных о балансе, это лишь положительный остаток, но неизвестно, являются ли эти деньги собственными или заёмными и какие обязательства у компании есть. УБ даёт собственнику данные для принятия решений, например, об использовании свободных средств для погашения кредита или, наоборот, для вывода дивидендов.

Отличия бухгалтерского баланса от управленческого

Существует два формата балансового отчёта:

- Бухгалтерский — формальный документ, регламентированный стандартами учёта, для внешнего использования.

- Управленческий — гибкий инструмент для внутренних целей управления, который отображает реальное состояние бизнеса и используется для принятия решений.

Хоть некоторые данные в отчётах могут повторяться, но на практике это два разных формата. Основные отличия:

| Что | Бухгалтерский баланс | Управленческий баланс |

| Тип отчёта | Внешний — для государственных органов или кредиторов. | Внутренний — для собственника или лиц, принимающих решения. |

| Правила составления | Строго в соответствии с установленной законом формой (№ 402‑ФЗ). | Нет строгих стандартов, составляется по внутренним требованиям. |

| Периодичность | Строго в соответствии с установленными законом сроками, например, раз в год или ежеквартально. | Нет строгих стандартов, составляется в любое время по усмотрению компании. |

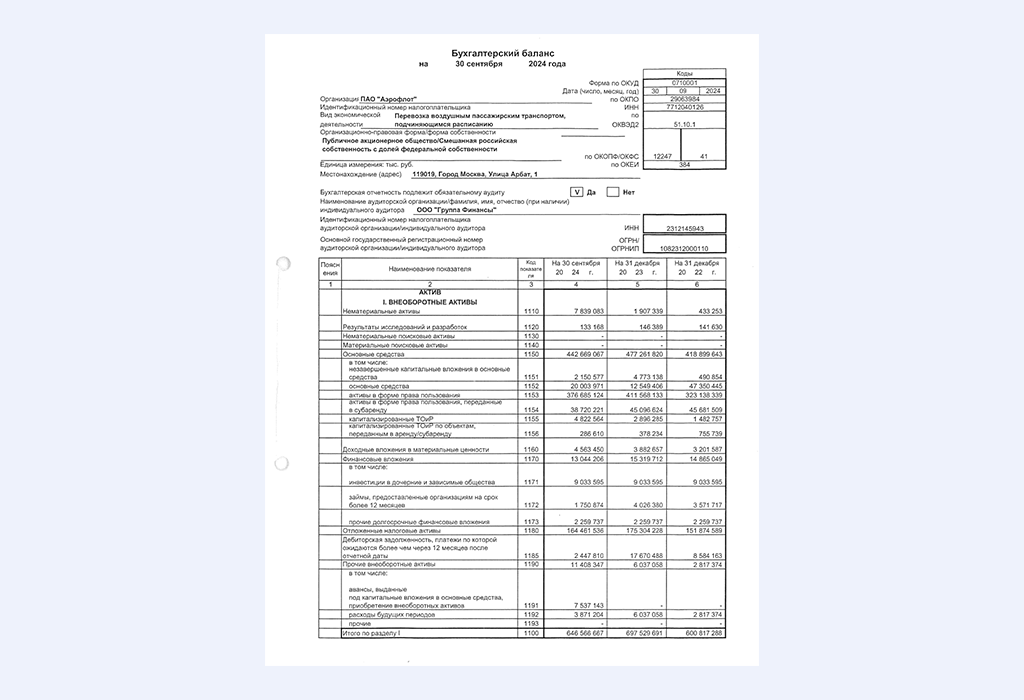

Для примера рассмотрим бухгалтерский баланс ПАО «АЭРОФЛОТ», который открыто публикуется на официальном сайте:

Из чего состоит управленческий баланс

Вы можете составить управленческий баланс в Google-таблице, Excel или в специализированном сервисе, как Финтабло.

Базовый управленческий баланс всегда состоит из двух частей:

| Активы | Пассивы |

| Здесь отражается, как капитал используется. | Здесь отражаются источники капитала и обязательства. |

Как правило, активы в УБ разделяют на две группы:

- Оборотные активы — сюда относятся деньга на счетах, запасы продукции и дебиторская задолженность.

- Внеоборотные активы — к этому классу активов относят ОС, нематериальные и другие внеоборотные активы.

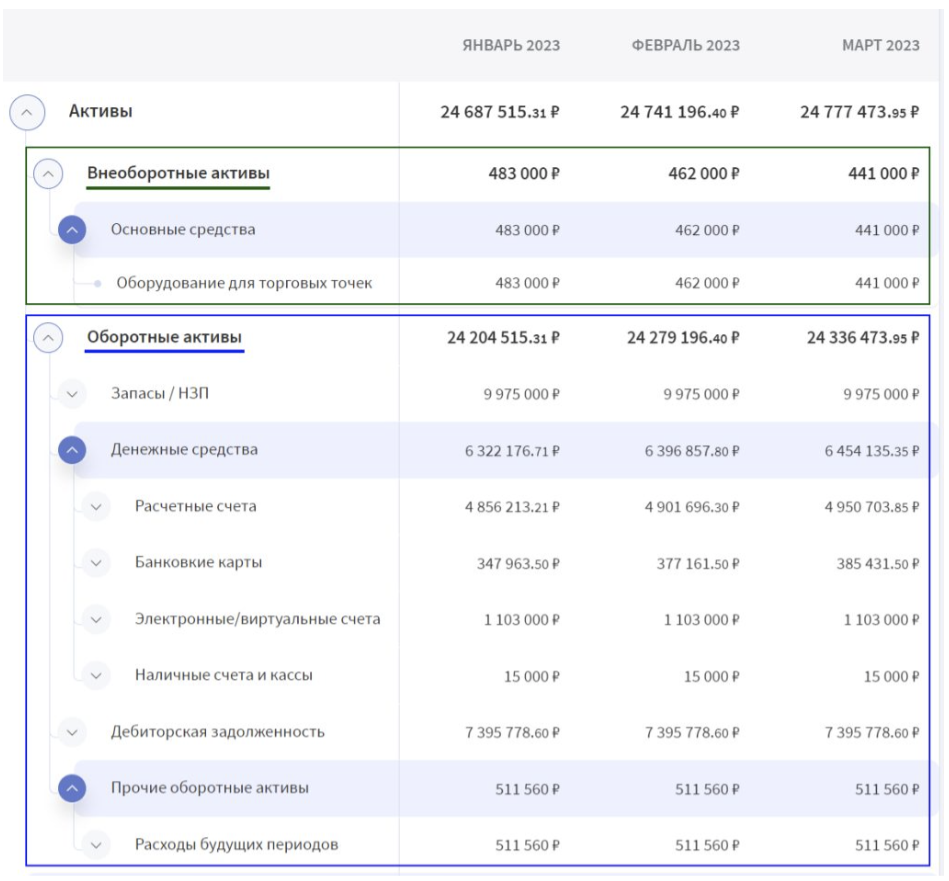

В активах отражают всё, чем владеет компания: деньги на счетах, оборудование, товары на складе и всё остальное, что можно реализовать за деньги. Пример разделения активов в управленческом балансе в Финтабло:

Разделение пассивов, которые вы включаете в баланс, происходит на основе источника капитала:

- собственные средства;

- краткосрочные обязательства;

- долгосрочные обязательства.

К краткосрочным принято относить обязательства со сроком менее 1 года. Например, к этой категории относят задолженности по заработной плате, выставленные счета от поставщиков, задолженность по налогам и другие обязательства. Разделить пассивы можно и по другому критерию:

- Капитал — сюда относят накопленную прибыль или убыток, дивиденды и корректировки по НДС.

- Обязательства — сюда относят все долгосрочные и краткосрочные обязательства, включая кредиторскую задолженность.

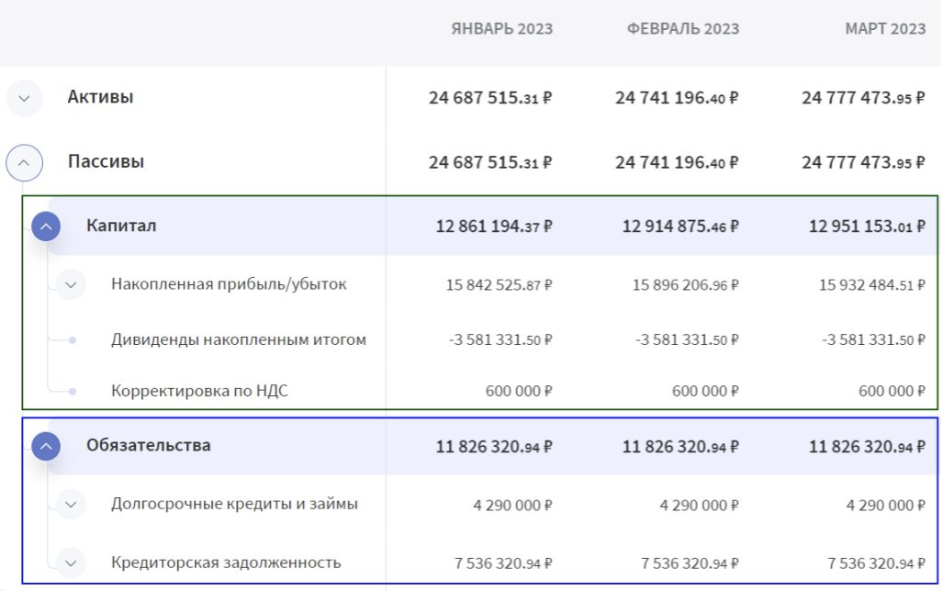

Раздел пассивов в управленческом балансе в Финтабло включает всю необходимую информацию:

Если вы всё правильно учли, то активы всегда равны пассивам. Несоответствие указывает на ошибку в расчётах или учёте. Поэтому вместо ручного заполнения данных в таблицах лучше использовать специализированные программы.

Как составить управленческий баланс правильно

На составление управленческого баланса влияет структура компании и другие особенности вашего бизнеса. Далее мы рассмотрим общий подход, как составить управленческий баланс правильно — вы можете использовать этот подход за основу для подготовки УБ с учётом особенностей вашего бизнеса.

Пошаговый план для составления управленческого баланса:

- Определить цели управленческого баланса

Перед составлением отчёта важно определить цели, которых вы хотите добиться. Например:

- оценка текущего финансового состояния;

- оценка эффективности инвестиций;

- подготовка данных для инвесторов.

От вашей цели зависит дальнейший подход к формированию отчёта. Например, для базовой оценки текущего финансового состояния не столь важно детализировать некоторые позиции.

Другой пример — УБ для инвесторов должен содержать максимум информации по собственным и заёмным средствам, чтобы у потенциального инвестора было понимание, за чей счет компания развивается.

Вы можете адаптировать баланс под ваши задачи на любом этапе, но на этапе составления — это легче.

- Определить структуру отчёта

Вы можете разбить данные так, как вам и вашей команде будет удобно работать. Например, если для вас важно видеть детали по долгосрочной задолженности, вы можете разделить записи в пассивах по различным параметрам:

- вид;

- срок;

- и другим.

Аналогичным образом вы можете разделить в отчёте любые другие категории, например, добавить подкатегории для товарных запасов. Создайте таблицу на основе вашей структуры, либо же воспользуйтесь автоматизированными сервисами.

Совет: детализация полезна, но она должна быть оправданной. Если у вас нет специализированных требований, то лучше использовать общую структуру, описанную в статье выше.

- Собрать исходные данные

Для заполнения управленческого баланса требуется информация по активам и пассивам компании. Для корректности данных в УБ необходимо опираться на:

- официальные бухгалтерские данные;

- данные управленческого учёта (если ведётся отдельно);

- данные о движении денежных средств;

- данные о расчётах с контрагентами и на другую информацию об активах и пассивах.

Если за подготовку отчёта отвечает несколько человек, например, бухгалтер и финансовый директор, обязательно определите правила заполнения.

Одинаковое понимание задачи и подход к учёту обеспечат корректное заполнение данных. Это важно определить, так как с разным подходом некоторые данные могут быть занесены дважды или пропущены.

Совет: заполнение данных в таблице — менее удобный вариант, чем использование специализированных сервисов. Если вы пользуетесь таблицами, то для упрощения работы вы можете объединять некоторые данные, детализация которых не требуется для ваших целей. Главное — не нарушать базовые принципы учёта, чтобы не было двойных записей, а активы и пассивы сходились.

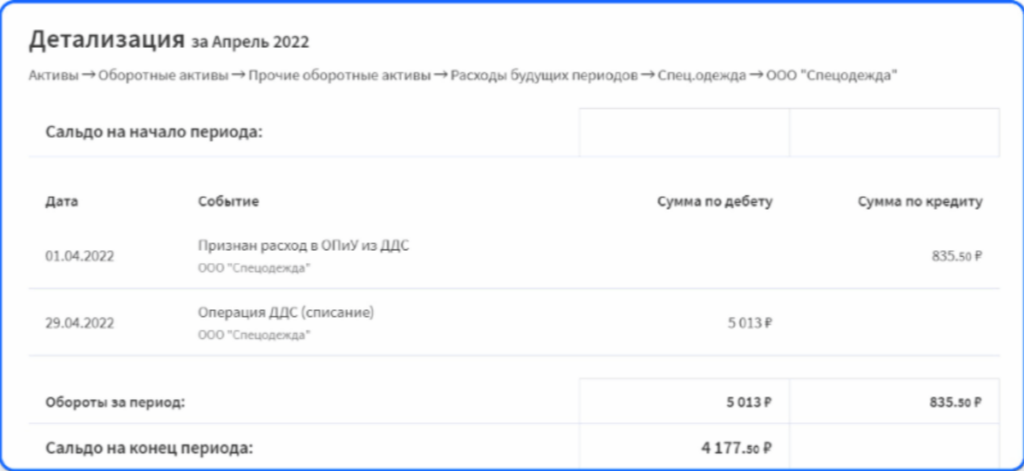

Пример составления управленческого баланса в Excel:

- Рассчитать финансовый результат

Финансовый результат всегда рассчитывается за определённый период. Определите период, подходящий под ваши цели. Например, 1 месяц, 1 квартал или другой срок.

Если активы не равны пассивам, то требуется перепроверить данные и рассчитать результаты заново. Данные должны сойтись, иначе отчёт некорректный и работать с ним не получится.

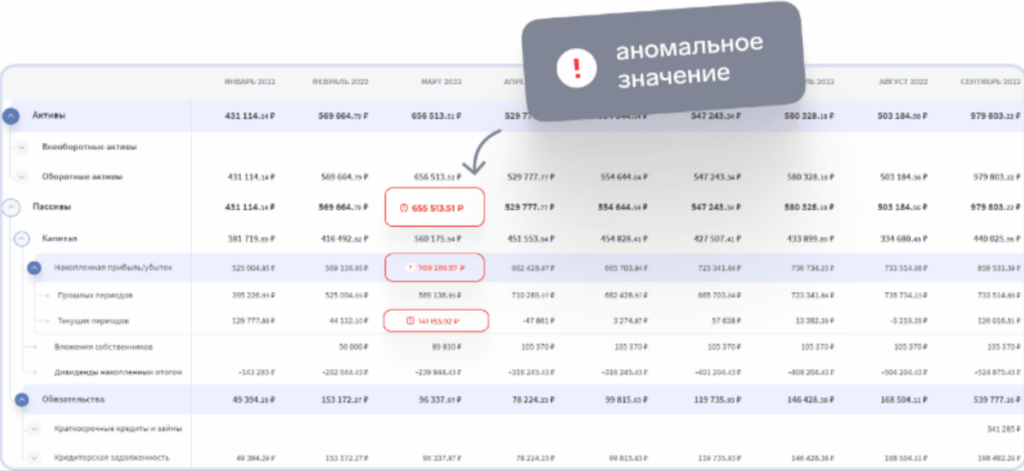

Финтабло формирует управленческий баланс автоматически на основе данных в системе. В случае выявления аномальных значений система подсвечивает аномалию. Это упрощает поиск неточностей:

Как анализировать балансовый отчёт

Существует два подхода, как анализировать балансовый отчёт. Первый подход — оценка двумя методами:

- Горизонтальный анализ — сравниваются аналогичные показатели за разный период. Например, дебиторская задолженность за 2023 год — 1 000 000 рублей и дебиторская задолженность за 2024 год — 1 200 000 рублей.

- Вертикальный анализ — все категории оцениваются в соотношении к общей сумме отчёта. Например, рассчитывается, что дебиторская задолженность занимает 17,6%, и далее оценивается задолженность бизнеса по сравнению с предыдущими периодами.

Такой подход используется для оценки структуры бизнеса и даёт понимание общей экономической ситуации в компании. Сравнение показателей за разные периоды позволяет отслеживать ситуацию в компании в динамике.

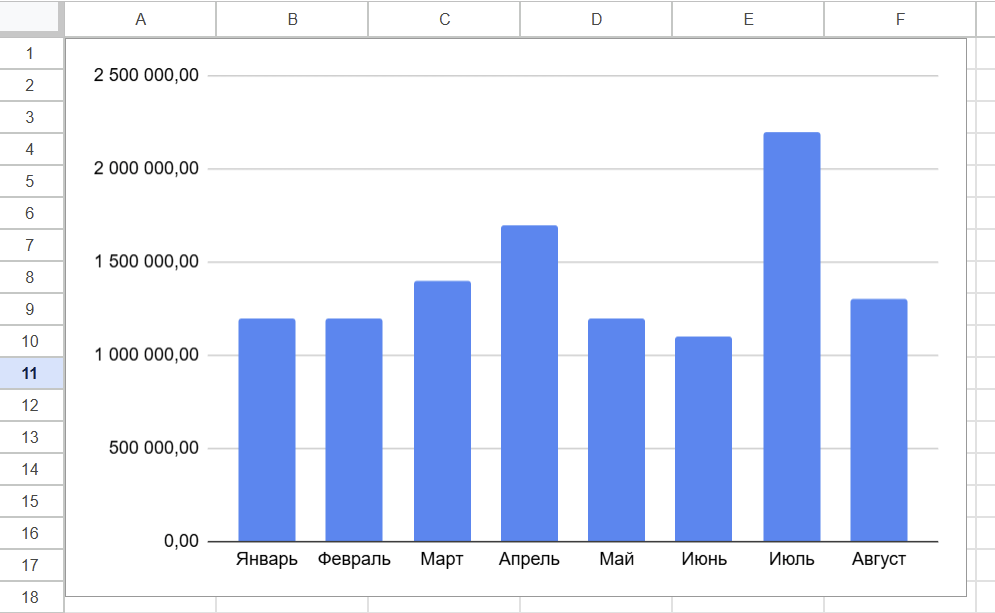

Если вы составляете УБ в Экселе, то на основе итоговых цифр можно сформировать график. Например, для анализа динамики обязательств компании:

Второй подход — расчёт различных бизнес-показателей и последующее их сравнение в динамике для оценки ситуации в бизнесе.

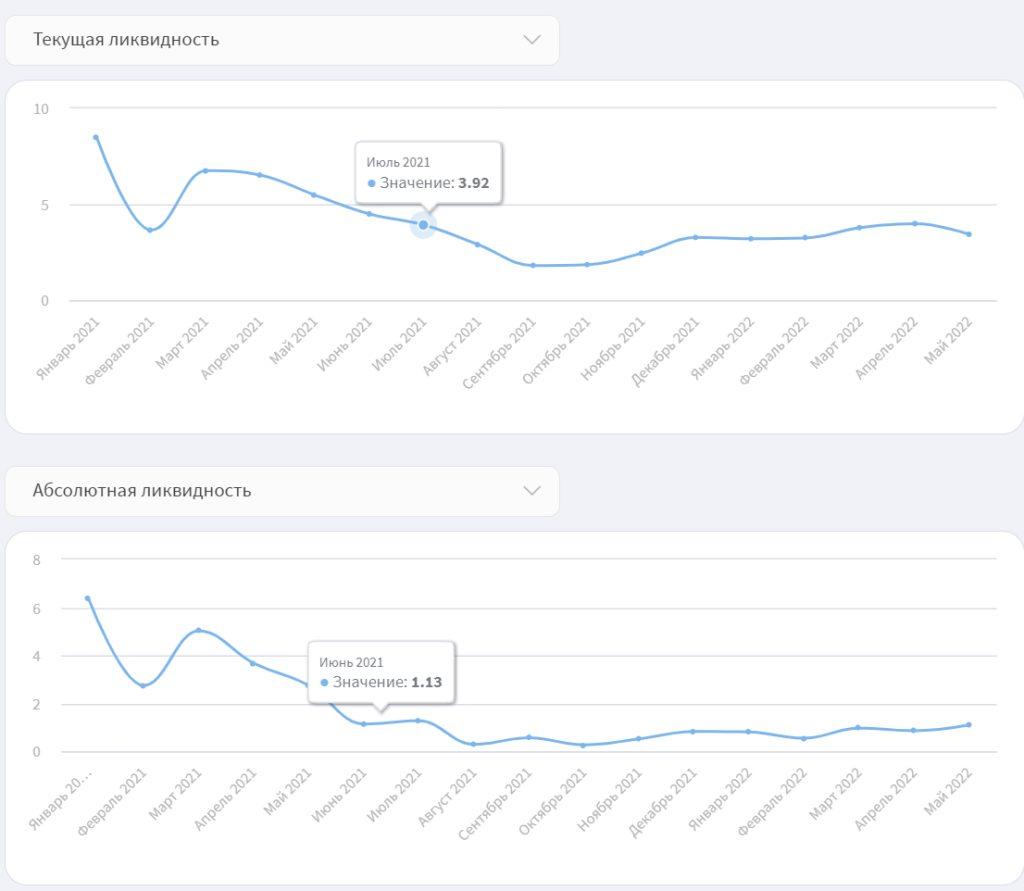

Ключевой показатель, который можно рассчитать на основе УБ, – ликвидность. Существует два коэффициента ликвидности:

1. Текущая — для определения, если у вас достаточно средств, чтобы исполнять текущие обязательства. Формула:

2. Абсолютная — даёт понимание о финансовых возможностях компании незамедлительно частично погасить краткосрочные обязательства. Формула:

Высокие показатели ликвидности означают высокую платёжеспособность бизнеса и наоборот.

Падение коэффициентов ликвидности — сигнал для собственника о возможных проблемах. Чтобы вовремя отследить, желательно смотреть за параметром в динамике.

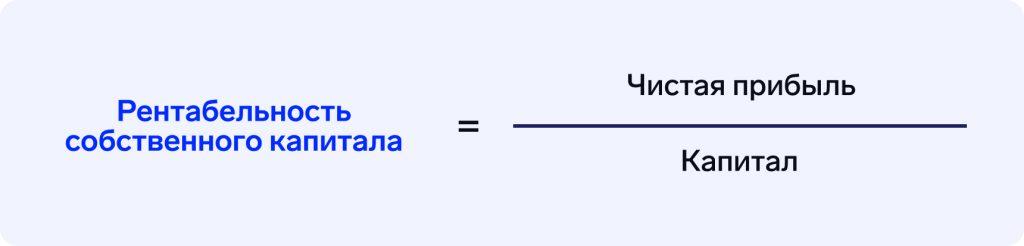

Второй показатель, за которым сто́ит следить в УБ, — рентабельность собственного капитала. Это помогает понять, насколько рентабельна ваша деятельность – чем выше показатель, тем лучше. Формула:

Если вы разобьете отчёт по направлениям, то сможете посчитать рентабельность направления по определенной деятельности. Это простой способ, как выявить наиболее рентабельные направления.

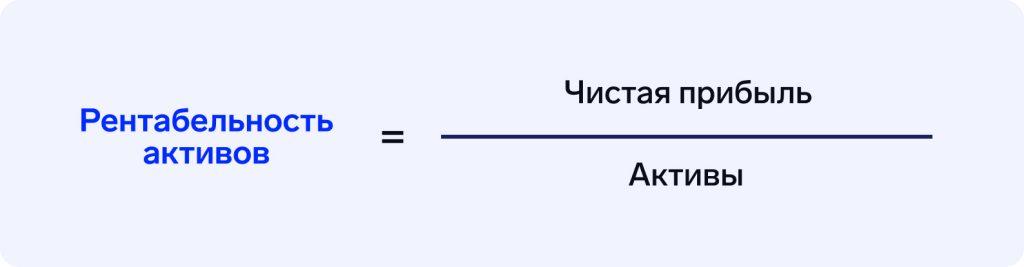

Заменив в формуле капитал на активы, вы сможете узнать, насколько эффективно вы используете ресурсы. Формула рентабельности активов:

Как и в случае с рентабельностью капитала, чем рентабельность активов выше – тем лучше. И как показатели ликвидности, за рентабельностью необходимо следить в динамике.

Совет: низкая рентабельность — сигнал к действиям. Помимо изменений внутри бизнеса, стоит рассмотреть альтернативные варианты применения собственного капитала. Например, оценить возможность размещения средств на депозите или другие варианты инвестиций.

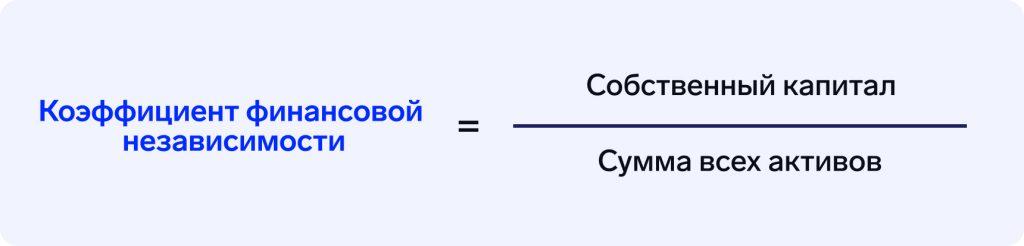

Необходимо отслеживать зависимость компании от кредиторов — этот параметр называется «Коэффициент финансовой независимости». Формула для расчёта:

Чем коэффициент выше, тем ваша компания более независима от заёмных средств. Падение коэффициента — сигнал для собственника, что компания всё больше опирается на заёмный капитал.

Управленческий баланс также позволяет вычислить другие показатели. Например, для производственных компаний полезно следить за оборачиваемостью продукции. Для расчёта достаточно разделить выручку на остаток на складе. Остальные данные из отчёта вы можете использовать для анализа и оценки ситуации в бизнесе по нужным для вас критериям.

Коротко

- Управленческий баланс (УБ) — это необязательный по закону, но крайне полезный для собственника финансовый отчёт, который отражает активы и пассивы компании.

- В отличие от бухгалтерского баланса, формат управленческого баланса не регламентирован. Отчёт адаптируется под конкретные задачи и помогает собственнику в динамике отслеживать ситуацию в компании.

- Управленческий баланс составляется на основе бухгалтерских данных, данных о движении денежных средств и другой информации об активах и пассивах компании.

- В правильно составленном отчёте «Активы» и «Пассивы» всегда равны. В случае несоответствия необходимо искать ошибку — исключений в балансе не бывает.

- Анализировать управленческий баланс можно двумя способами: сравнивать данные УБ от периода к периоду или высчитывать для анализа показатели на основе отчёта. Например, УБ позволяет рассчитать коэффициент ликвидности, показатель рентабельности и другие.

- Управленческий баланс помогает ориентироваться в ситуации компании не только собственнику, но и инвесторам. Например, УБ позволяет оценить степень закредитованности бизнеса.

- Составлять управленческий баланс можно в таблицах или специализированных сервисах.