Ближе к делу

Команда редакции

Большинство начинающих, а иногда и опытных предпринимателей не умеют считать прибыль правильно. Смотрят, сколько денег осталось на счёте после всех расходов, и думают, что это и есть их прибыль. А потом попадают в кассовый разрыв. Избежать такой проблемы поможет отчёт о прибылях и убытках — о нём рассказали наши коллеги из сервиса автоматизации финансового учёта Финтабло.

Что такое отчёт о прибылях и убытках

Отчёт о прибылях и убытках (ОПиУ) — это инструмент управленческого учёта, который показывает, сколько составила прибыль бизнеса и какие затраты он понёс для её получения. Именно этот отчёт покажет, как предприятие отработало период: оказалась компания в минусе или в плюсе.

Отчёт о прибылях и убытках — часть системы управленческого учёта в компании. Вместе с отчётом о движении денежных средств и Балансом он обеспечивает грамотное управление финансами бизнеса и позволяет увидеть, как на самом деле обстоят дела в компании.

ОПиУ отражает реальное положение дел в компании: в плюсе она или в минусе

Без этого отчёта не получится определить прибыльность компании. Если у организации много денег на счетах, это ещё не значит, что сам бизнес не убыточен. Возможно, все эти средства — предоплаты от клиентов по ещё не выполненным проектам. В таком случае они не являются деньгами компании: она всего лишь хранит средства клиентов на своих счетах до момента подписания акта выполненных работ. Пока он не наступит, клиент вправе потребовать вернуть предоплату, и счета компании опустеют. Вот почему, когда дело касается прибыли, правильно говорить не о деньгах, а о выполненных обязательствах.

Поясним на примере:

У Егора строительный бизнес. Клиент заказал строительство каркасного дома за 1,5 млн рублей. С этого момента у Егора появилось обязательство построить дом в оговоренные сроки, а у клиента — оплатить готовую работу.

Клиент внёс предоплату в размере 500 тысяч рублей. Деньги поступили на счёт Егора, но он не спешит ими распоряжаться, так как знает, что по-настоящему «его» они станут только после сдачи дома.

Дом сдали вовремя: довольный клиент подписал акт приёмки и перевёл оставшуюся сумму — 1 млн рублей. Обязательство Егора перед клиентом выполнено: теперь он может признать все полученные за проект деньги — 1 млн и предоплату 500 тысяч — своим доходом.

| Дата | Поступление денег | Выручка |

| 1 мая | +500 тыс. (предоплата) | — |

| 1 сентября | +1 млн | +1,5 млн |

При расчёте прибыли нужно смотреть не на деньги, а на выполненные обязательства

На какие вопросы ответит отчёт о прибылях и убытках

Цель отчёта о прибылях и убытках — показать собственнику финансовую картину его бизнеса, помочь выявить слабые места и наметить перспективы развития. Он помогает понять, сколько бизнес заработал и куда двигаться дальше.

В ОПиУ владелец бизнеса найдёт ответы на ключевые вопросы:

- насколько эффективно бизнес справляется с задачей генерации прибыли;

- как принятые управленческие решения повлияли на прибыль предприятия;

- выполняет ли компания планы или что-то в процессах идёт не так и требует корректировки;

- куда стоит вложить свободные деньги: в закупку нового оборудования, расширение штата или открытие новой точки;

- сколько денег в этом месяце можно вывести на себя (спойлер: не больше, чем составила чистая прибыль за месяц).

Располагая этими данными, собственник сможет принимать важные управленческие решения с опорой на реальные факты, а не на зыбкие предположения. Как внедрить в компании ОПиУ и обеспечить себя нужной информацией, объясняем ниже.

Из чего состоит отчёт о прибылях и убытках

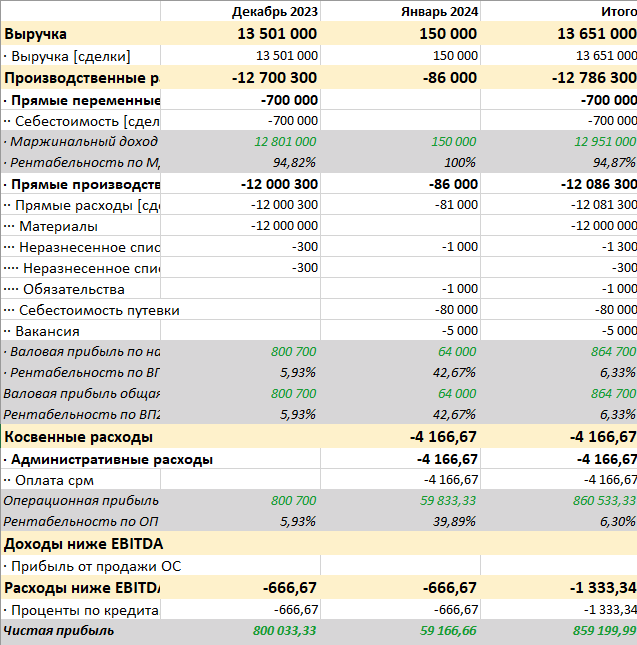

Отчёт о прибылях и убытках представляет собой таблицу в Excel или специализированном сервисе финучёта. В этой таблице фиксируется выручка и все расходы предприятия.

ОПиУ можно рассматривать в разрезе направлений и статей. Подобная детализация поможет понять, какое из направлений бизнеса наиболее прибыльно, а по какому идёт просадка, и на какие статьи расходов уходит больше, чем следовало.

Управленческий отчёт о прибылях и убытках похож на бухгалтерский отчёт о финансовых результатах, но, в отличие от него, не имеет строго регламентированной формы. Управленческая отчётность создаётся не для отчёта перед налоговой, а для внутреннего управления компанией, поэтому каждый бизнес может адаптировать её под свои нужды. Подобная гибкость позволяет предпринимателю получить детальную картину финансов своего бизнеса.

Как правильно составить отчёт о прибылях и убытках

Узнать, сколько бизнес заработал за период, можно, если составить отчёт о прибылях и убытках правильно. В нём нужно учесть:

- выручку;

- операционные расходы;

- кредиты;

- налоги;

- амортизацию.

Остановимся на каждом из этих пунктов подробнее.

Выручка

Это доход, который бизнес получил от продажи товаров или оказания услуг. Если в этом месяце Вы получили 12 заказов на производство кухонных гарнитуров и уже поставили их клиентам, Вашей выручкой будут деньги за все 12 заказов. И не важно, все ли клиенты успели оплатить счета — Ваши обязательства выполнены, выручка признана.

Обязательство выполнено — выручка признана

Операционные расходы

К ним относятся все расходы компании, кроме выплаты дивидендов и вложений на развитие (они называются расходами ниже чистой прибыли). Операционные расходы можно разделить на постоянные и переменные.

Постоянные расходы — это фиксированные траты бизнеса, которые возникают каждый период и не зависят от объёмов производства. Например, арендные платежи, зарплата административного персонала, плата за связь и Интернет.

Переменные расходы, наоборот, зависят от объёмов производства и выручки. Чем больше произвели и продали, тем выше сумма переменных расходов. К ним относят зарплату производственного персонала, траты на сырьё, логистику и т. д.

Расходы, как и выручка, фиксируются ровно в тот период, когда возникают. Например, Вы можете оплатить аренду офиса на три месяца вперёд: в начале июня перевести арендодателю 300 тысяч сразу за июнь, июль и август. Однако признать все эти 300 тысяч расходом июня будет неправильно — это исказит данные по чистой прибыли за этот месяц. Так как обязательство оплатить аренду возникает каждый месяц, эту сумму следует распределить между тремя месяцами: 100 тысяч внести в расход июня, 100 тысяч в расход июля, и оставшиеся 100 тысяч — в расход августа.

❌ НЕПРАВИЛЬНО

| Расходы | Июнь | Июль | Август |

| Аренда офиса | −300 тыс. | — | — |

✅ ПРАВИЛЬНО

| Расходы | Июнь | Июль | Август |

| Аренда офиса | −100 тыс. | −100 тыс. | −100 тыс. |

EBITDA

Расшифровывается как Earning Before Interest Taxes Depreciation Amortization и переводится как «прибыль бизнеса до учёта налогов, процентов по кредитам и амортизации». Чтобы найти показатель EBITDA, нужно вычесть из выручки все операционные расходы. Если получили показатель со знаком плюс — дела в бизнесе идут хорошо. А если со знаком минус — скорее всего, бизнес несёт убытки.

Показатель EBITDA должен быть положительным

Кредиты

Любой кредит состоит из двух частей: тела кредита и процента за обслуживание. Так, если бизнес взял 500 тысяч рублей под 10 % годовых, то 500 тысяч — это тело кредита, а 10 %, которые начисляются сверху, — процент за обслуживание.

Оплата тела кредита не является расходом компании. Расходом по ОПиУ будет считаться только процент за обслуживание.

Например, ежемесячный платёж составляет 85 400. Из них 70 000 — это тело кредита, а процент за обслуживание — 15 400. В ОПиУ заносим только последнюю сумму.

❌ НЕПРАВИЛЬНО

| Расходы ниже EBITDA | Июнь | Июль | Август |

| Кредиты | −85 400 | −85 400 | −85 400 |

✅ ПРАВИЛЬНО

| Расходы ниже EBITDA | Июнь | Июль | Август |

| Проценты по кредитам | −15 400 | −15 400 | −15 400 |

Налоги

В этом разделе учитываются те налоги, которые бизнес платит государству. Их размер зависит от выбранной системы налогообложения.

А налоги, которые бизнес платит с зарплаты сотрудников, относятся к операционным расходам и фиксируются в соответствующем разделе ОПиУ.

Важно запомнить, что ОПиУ составляется без учёта НДС. Эти деньги компания просто передает от покупателя государству. На её финансовый результат НДС никак не влияет, поэтому не учитывается в расчётах.

Амортизация

Под амортизацией понимают распределение стоимости основных средств на весь период их полезного использования.

Предположим, в марте компания приобрела новый станок за 1 млн рублей. Если компания признает всю эту сумму расходом марта, по отчёту её чистая прибыль резко упадёт, и всё будет выглядить так, как будто у бизнеса серьёзные проблемы.

Избежать подобной картины в отчёте можно, если распределить стоимость станка на всё время его работы — 3 года. Делим 1 млн на 36 месяцев и получаем ежемесячный амортизационный платёж в размере 27 778 рублей. Именно эту сумму компания будет вносить в ОПиУ, начиная с апреля.

❌ НЕПРАВИЛЬНО

| Расходы ниже EBITDA | Март | Апрель | Май |

| Покупка ОС | −1 000 000 | — | — |

✅ ПРАВИЛЬНО

| Расходы ниже EBITDA | Март | Апрель | Май |

| Амортизация | — | −27 778 | −27 778 |

Указав в ОПиУ все нужные данные, можно перейти к расчёту чистой прибыли. Её можно найти по формуле:

Чистая прибыль = Выручка − Расходы − Кредиты − Налоги − Амортизация

А чтобы не приходилось вносить все данные вручную, можно использовать специализированные сервисы автоматизации финансового учёта.

Как анализировать отчёт о прибылях и убытках

За данными в отчёте о прибылях и убытках нужно следить в динамике. Это поможет выявить как сложившиеся закономерности, так и отклонения, которые могут сигнализировать о проблемах. Чем раньше собственник их обнаружит, тем быстрее сможет отреагировать на ситуацию.

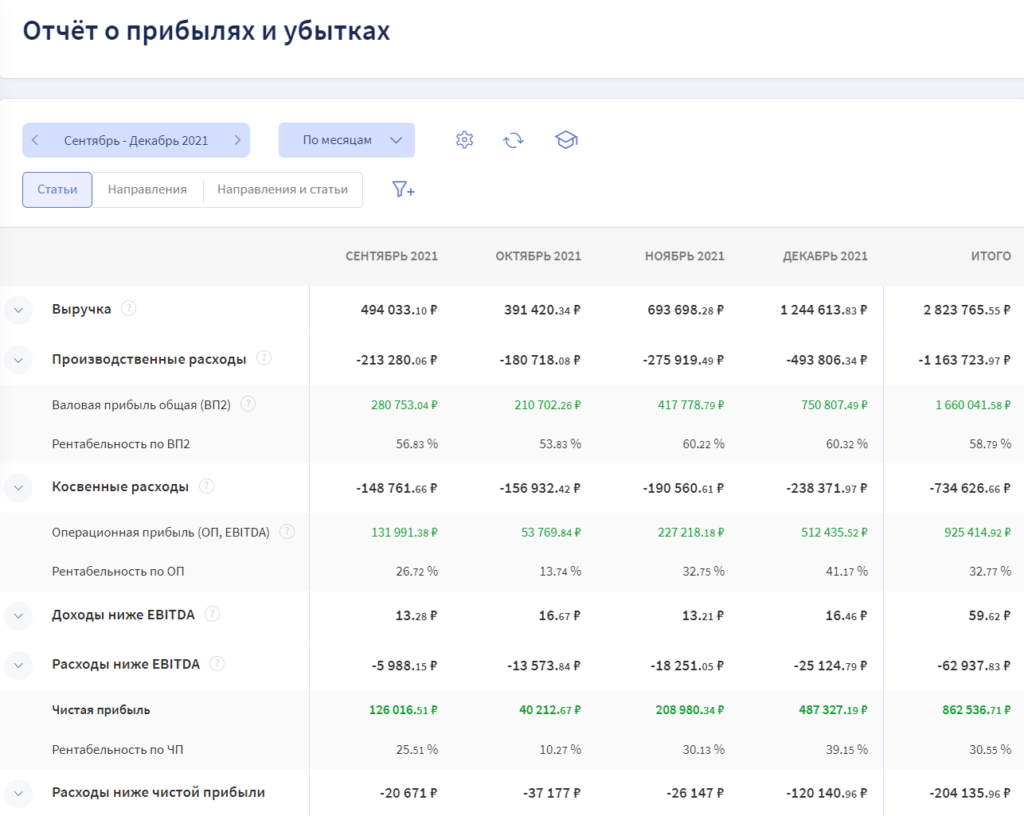

Рассмотрим, какие выводы собственник может сделать по ОПиУ, проанализировав данные за несколько месяцев.

- Начнём с выручки:

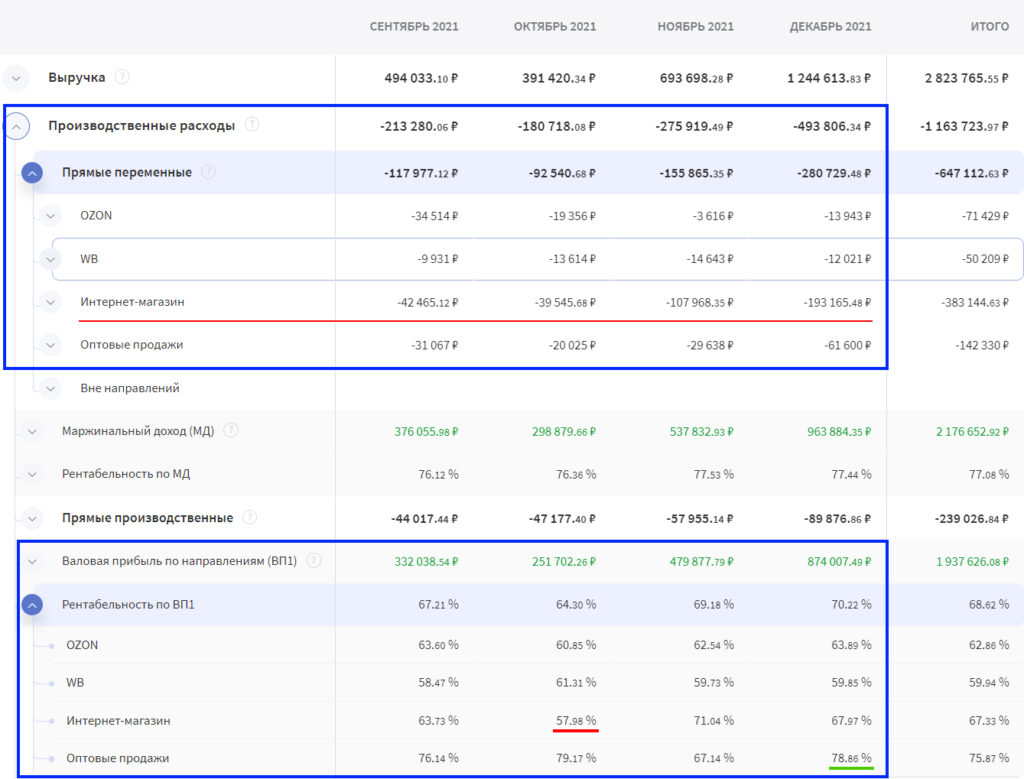

Из отчёта следует, что больше всего денег приносит интернет-магазин. Его выручка за четыре месяца выросла больше, чем в 4 раза.

Меньше всего приносят маркетплейсы. Возможно, от торговли на этих площадках лучше отказаться, но по одним только показателям выручки такой вывод делать рано.

- Обратимся к данным по расходам и рентабельности направлений:

Больше всего производственных расходов у Интернет-магазина, что закономерно: чем больше выручка, тем выше производственные расходы. Понять, допустим ли подобный уровень трат для бизнеса, можно, оценив показатель рентабельности по валовой прибыли.

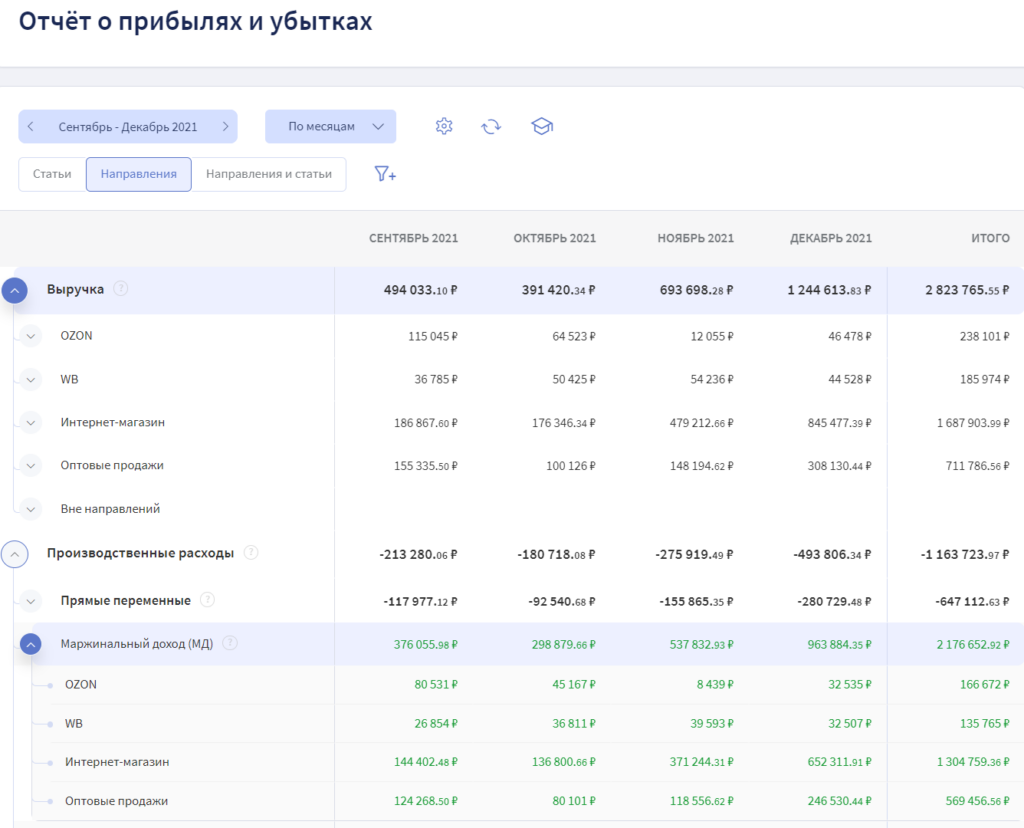

- Рентабельность по валовой прибыли (ВП)

Это соотношение выручки компании и себестоимости реализованной продукции. Чем этот показатель выше, тем лучше. Рентабельность по ВП выражается в процентах, поэтому по ней удобно сравнивать эффективность разных направлений бизнеса.

По отчёту видно, что самая высокая рентабельность у направления оптовых продаж: в декабре её показатель составил почти 79%.

У маркетплейсов средний показатель рентабельности 60%. Так что отказываться от этих направлений не стоит, а для роста выручки стоит попробовать увеличить поставки и следить, как это скажется на показателях.

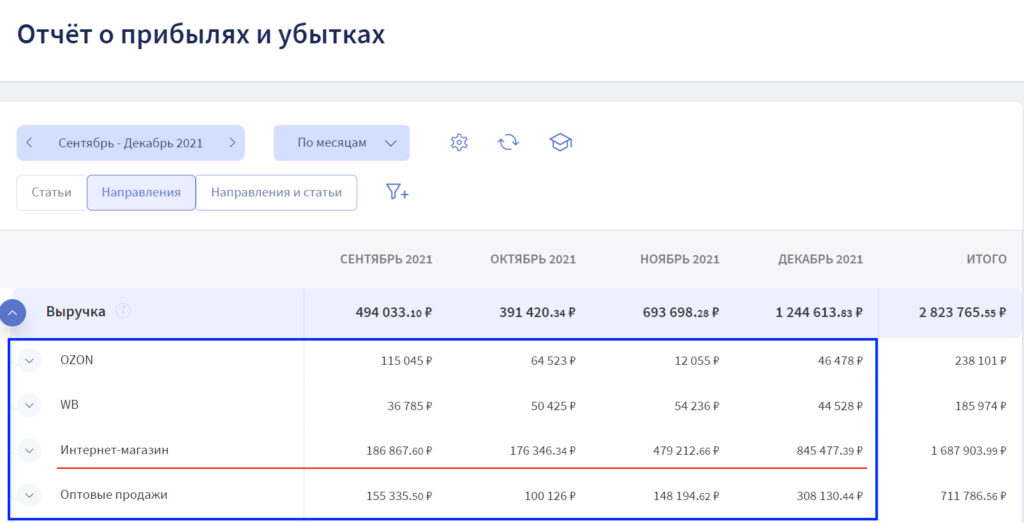

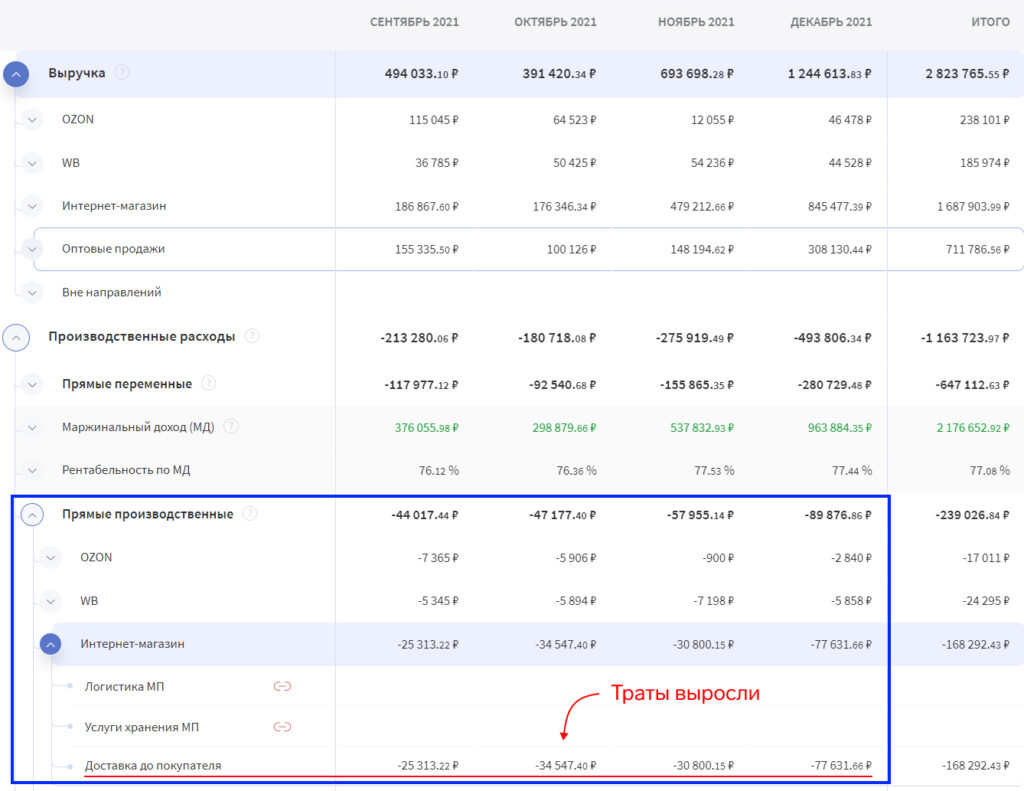

У Интернет-магазина, который приносит компании больше всего выручки, в октябре был зафиксирован самый низкий показатель среди всех — 57%. Зато уже в ноябре он поднялся до 71%. Чтобы выяснить причины подобных скачков, изучим детализацию расходов по этому направлению:

Разгадка кроется в тратах на доставку товаров до покупателя. В октябре на эту категорию было потрачено почти на 10 тысяч больше, чем в ноябре, и выручка направления при этом также снизилась на 10 тысяч за месяц. Отсюда и просадка по рентабельности. А в ноябре траты на доставку удалось оптимизировать: при выручке в 479 тысяч они составили всего 30 тысяч рублей. Видимо, собственник вовремя заметил проблему и оперативно нашёл решение, которое позитивно сказалось на уровне рентабельности.

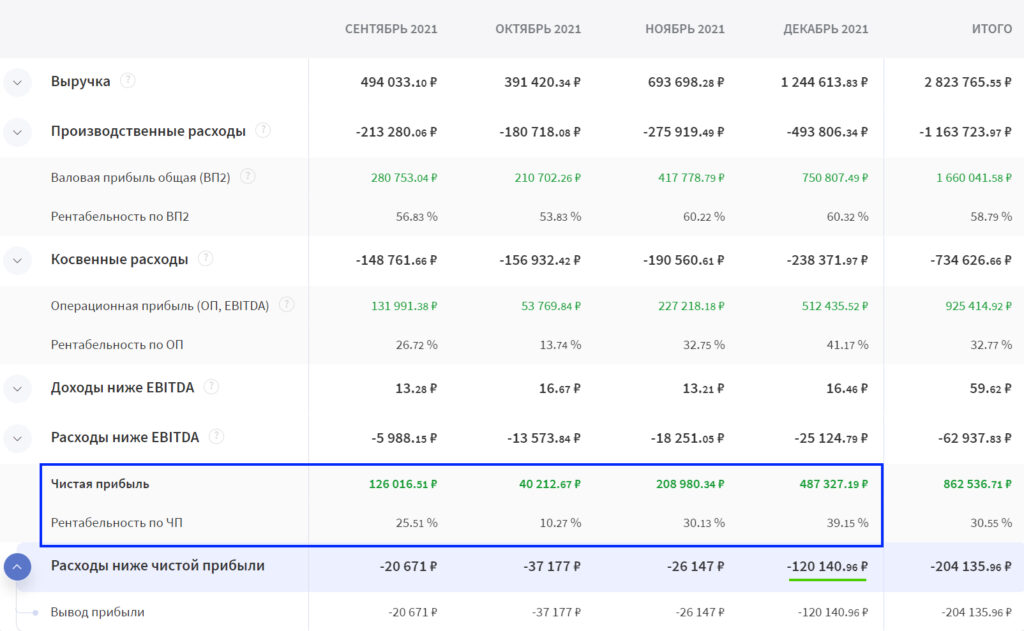

- Теперь оценим общую чистую прибыль бизнеса и рентабельность по ней:

Динамика положительная: после спада в октябре чистая прибыль компании к декабрю выросла в 10 раз. Можно предположить, что компания торгует сезонными товарами, спрос на которые резко увеличивается зимой. Тогда им можно посоветовать ввести в ассортимент дополнительные товары, которые бы стабильно обеспечивали бизнес прибылью даже во времена несезона. Это позволит избежать резкого падения чистой прибыли и рентабельности по ней.

Также из ОПиУ следует, что в декабре собственник вывел почти на 100 тысяч больше дивидендов, чем обычно. При чистой прибыли в 487 тысяч он действительно мог себе это позволить: золотое правило дивидендов — выводить из бизнеса не больше, чем составила чистая прибыль по ОПиУ.

Коротко

1. Отчёт о прибылях и убытках — это финансовый инструмент, который покажет, сколько компания заработала за период и какое из направлений бизнеса оказалось наиболее эффективным.

2. Вместе с другими отчётами — отчётом о движении денег и балансом — ОПиУ обеспечивает грамотное управление финансами бизнеса, помогает контролировать расходы.

3. ОПиУ ответит на ключевые вопросы собственника: сколько мы заработали в этом месяце, рентабелен ли мой бизнес, все ли процессы в порядке или требуются корректировки, сколько денег я гарантированно могу вывести на себя.

4. Форма управленческого отчёта о прибылях и убытках не регламентирована — каждая компания может настроить его под себя.

5. Без ОПиУ узнать точную чистую прибыль компании не получится.