Что такое патентная система налогообложения

Патентная система налогообложения (ПСН) — это налоговый режим только для индивидуальных предпринимателей (гл. 26.5.НК РФ). Это не самостоятельная система, а дополнение к основному режиму налогообложения, например, УСН или ЕСХН.

Патент нужно покупать. У него сразу фиксированная стоимость — это 6% от потенциального дохода, который налоговая рассчитывает автоматически до приобретения. За основу они берут статистические данные и региональные особенности.

Преимущество этого режима в том, что налог фиксированный — предприниматель платит заранее известную сумму, вне зависимости от того, сколько заработает. О стоимости патента мы поговорим далее в статье.

Пример. ИП хочет купить патент на ремонт обуви за 50 000 рублей на год. Он заплатит только эту сумму налога, даже если заработает 300 тысяч рублей или 55 миллионов. А на УСН ему пришлось бы заплатить — 6% от дохода.

Патент можно оформить на срок от одного до 12 месяцев, но в пределах одного календарного года. Разрешено — с 1 января по 30 августа 2026 года, нельзя с 15 ноября 2025 года по 15 февраля 2026 года.

Что важно знать предпринимателю?

Патент действует только на территории того субъекта РФ, где его приобрели. Если вы работаете в нескольких регионах, патент нужно оформлять для каждого из них.

Пример. Репетитор купил два патента, чтобы преподавать в Санкт-Петербурге и Ленинградской области.

Не стоит путать налоговый патент с другими видами, например, на работу иностранцев или изобретения. Это разные типы.

Какой деятельностью можно заниматься на патенте

Система доступна не для всех видов бизнеса. Полный перечень утверждают в каждом регионе.

Примеры, чем можно заниматься на ПСН (ст. 346.43 НК РФ):

- ремонт и пошив одежды и обуви;

- ремонт электроники;

- фото- и видеоуслуги;

- репетиторство;

- розничная продажа;

- услуги такси и грузоперевозки;

- прокат велосипедов, спортивного инвентаря.

Чем нельзя заниматься на ПСН:

- оптовой торговлей;

- производством акцизной продукции;

- добычей полезных ископаемых;

- другой деятельностью из п. 6 ст. 346.43 НК РФ.

Предприниматель может оформить несколько патентов для разных видов бизнеса и в нескольких регионах. Количество патентов для одного ИП не ограничено.

Какие ограничения установлены для ПСН

Чтобы работать на ПСН, важно соблюдать несколько условий:

- Численность работников не более 15 человек. Учитывать нужно всех сотрудников в ИП — штатных и по гражданско-правовым договорам ГПХ).

- Общий доход ИП не должен превышать 60 миллионов рублей в год. С 2026 года планируют снизить лимит — до 10 миллионов. Законопроект уже опубликован на сайте Совета Государственной Думы.

- Нельзя передавать работу субподрядчикам. Предприниматель должен вести деятельность самостоятельно, с помощью нанятых сотрудников или физических лиц по договору ГПХ. При этом нужно следить за лимитом в 15 сотрудников.

Региональные власти могут вводить собственные ограничения для патентной деятельности. Например, устанавливать максимальное количество автомобилей для перевозчиков. Чтобы узнать актуальные требования для вашего региона, обратитесь в ближайшую налоговую или на сайт ФНС.

Как узнать стоимость патента

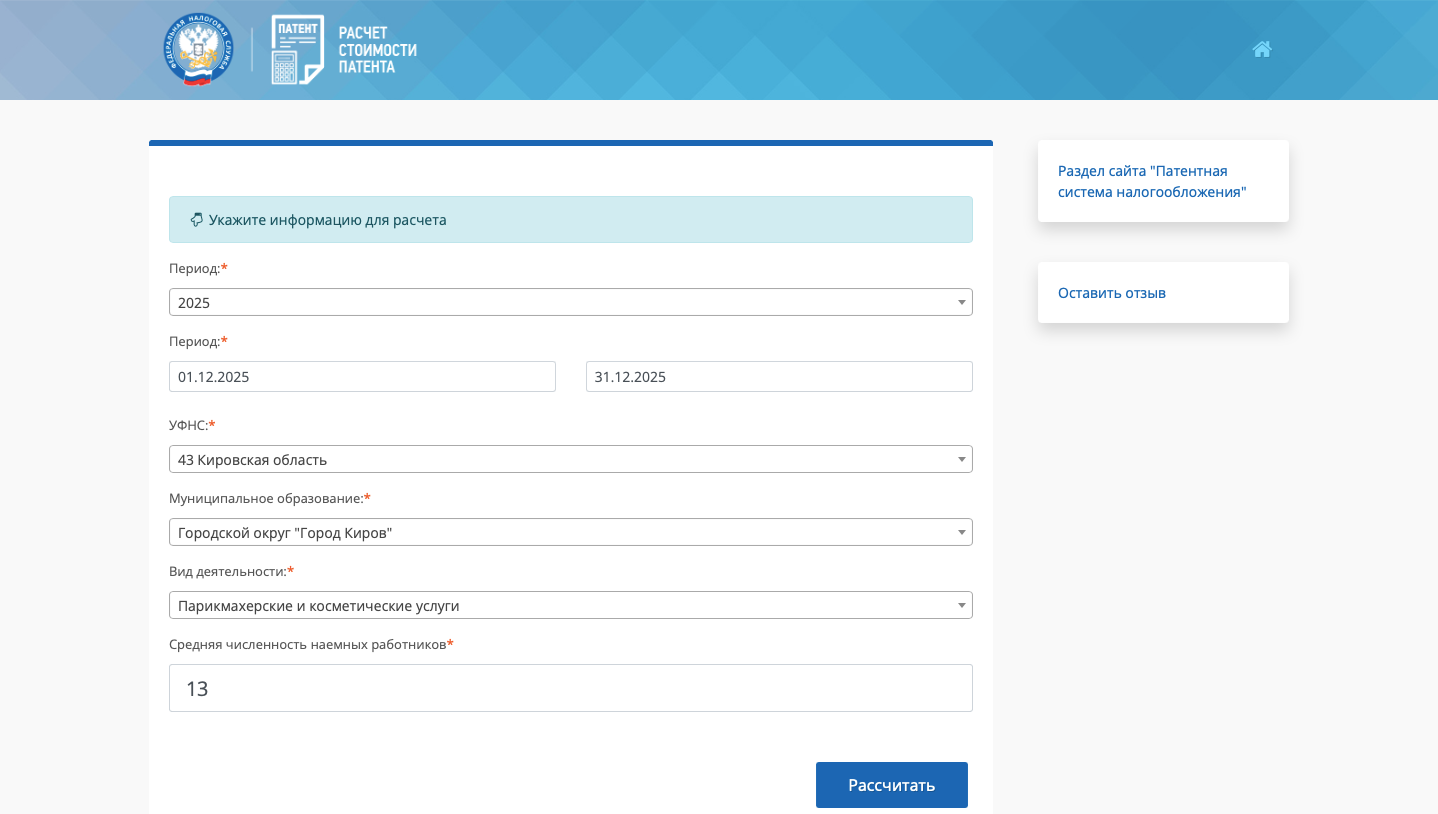

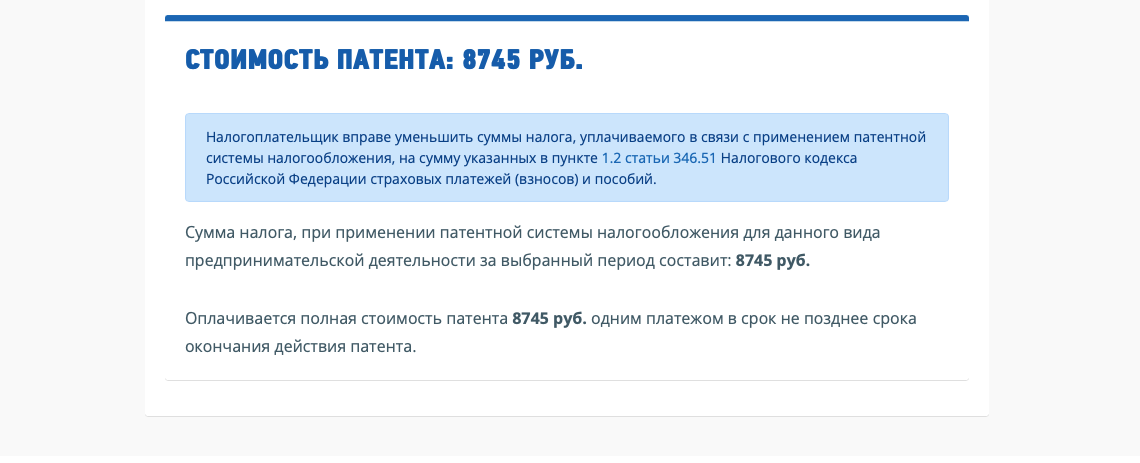

Рассчитать стоимость патента можно онлайн на сайте ФНС.

В графе «средняя численность наемных работников» нужно учитывать еще и самого предпринимателя. Если указать «1» — это значит, что сотрудников нет

Для этого нужно заполнить:

- срок патента;

- регион или муниципальное образование;

- наименование деятельности;

- дополнительные показатели, например, количество работников, транспорта.

Система автоматически посчитает точную сумму под конкретные условия бизнеса

Какие налоги и взносы платит ИП на патенте

Хотя на патенте не нужно платить основные налоги, например, НДФЛ и НДС (ст. 346.43. НК РФ) некоторые платежи все равно остаются.

Рассмотрим, когда и как платятся налоги при патенте.

Налог. Из налогов — это только фиксированная стоимость патента в 6%. Его платят одним платежом, если он на срок менее полгода. Если больше, то график и точные суммы сообщат в ФНС при оформлении.

Дополнительный взнос. Если годовой доход превысил 300 000 рублей, нужно еще отчислять на пенсионное страхование 1% с суммы превышения. Уплатить нужно до 1 июля следующего года.

Пример. Предприниматель заработал 2 000 000 рублей.

Размер превышения: 2 000 000 − 300 000 = 1 700 000 рублей

К уплате: 1 700 000 × 1% = 17 000 рублей.

Остальные взносы ИП платит вне зависимости есть у него патент или нет.

Взносы за себя. Это плата за медицину и будущую пенсию. В 2025 году — 53658 рублей, а в 2026 году сумма вырастет до 57390 рублей. Уплатить нужно до 28 декабря. Этот взнос ИП платит в любом случае, даже если совсем не было доходов.

Взносы за сотрудников. Предприниматель платит за каждого работника 30% от его зарплаты. Если доход сотрудника превысит 2 759 000 рублей с начала года, то ставка снижается до 15,1% до конца года. Взносы за сотрудников нужно перечислять каждый месяц — до 28 числа следующего месяца.

Пример. Менеджер с января по декабрь заработал 2 759 000 рублей. По ставке 30%. В декабре он заработал 250 000 рублей.

С этой суммы взносы нужно рассчитывать по ставке 15,1%

250 000 × 15,1% = 37750 рублей

Если ИП входит в реестр малого и среднего бизнеса (МСП), он может платить взносы по пониженным тарифам:

- 30% — с зарплаты, пока она не достигла 1,5 МРОТ, например, в Москве — это 49374 рубля;

- 15% — когда заработная плата превысила 1,5 МРОТ.

Взносы от несчастных случаев на производстве. Их размер зависит от основного вида деятельности и составляет от 0,2% до 8,5% от фонда оплаты труда. Уточнить свой тариф можно в ФЗ № 549-ФЗ. Перечислять нужно ежемесячно до 15-го числа следующего месяца.

Не стоит забывать еще про налоги, которые нужно уплачивать на второй системе налогообложения.

Что важно знать предпринимателю?

Покупку патента и взносы нужно уплачивать через единый налоговый платеж (ЕНП). Это система для расчетов с бюджетом, куда предприниматели перечисляют деньги по всем своим обязательствам: налогам, страховым взносам, сборам и штрафам.

Есть ли налоговые вычеты на патенте

Стоимость патента можно снизить на размер страховых взносов. Для этого нужно отправить уведомление по форме ФНС.

Подать заявление можно:

- через сервис ФНС России «Личный кабинет налогоплательщика – индивидуального предпринимателя»;

- лично;

- по почте.

Сумма, которую можно сэкономить, зависит от того, есть у ИП сотрудники или нет.

Если сотрудников нет

Стоимость патента можно сократить на 100% за счет фиксированных взносов, которые ИП платит за себя.

Порядок действий:

- Подайте уведомление в налоговую. Сделать это следует до уплаты патента. Его стоимость полностью покроется взносами.

- Уплатите взносы до 28 декабря.

Пример. У ИП патент стоил 35 000 рублей на год, а страховые взносы — 53 658. Он может подать заявление и не платить за патент, потому что размер взносов больше стоимости патента.

Если сотрудники есть

Стоимость патента можно снизить не более чем на 50%. Что можно учесть:

- взносы за себя;

- взносы за сотрудников, в том числе за добровольное страхование;

- больничные за первые три дня.

Важные нюансы:

- взносы за себя можно учитывать еще до их уплаты — достаточно, чтобы они были начислены в этом году;

- остальные платежи нужно учитывать только после их фактической уплаты в течение года действия режима ПСН.

Что важно знать предпринимателю?

Если взносы за себя будут равны половине стоимости патента, то можно подать до уплаты всех взносов.

Что надо знать о налоговых каникулах для предпринимателей

Какую отчетность сдает ИП на патенте

На ПСН не нужно сдавать налоговую декларацию, как на других режимах. При этом часть отчетности все равно нужно вести:

Отчетность за работников. Если у ИП есть наемные сотрудники, он обязательно сдает за них всю ту же отчетность, что и на других режимах:

- Расчет по страховым взносам (РСВ). Форму КНД 1151111 нужно сдать раз в квартал, до 25-го числа следующего месяца. Например, за 1 квартал — до 25 апреля.

- 6-НДФЛ — по форме КНД 1151100 необходимо отчитаться до конца месяца, следующего за кварталом.

- Сведения о стаже ЕФС-1 сдают частями, а не целиком. Форма есть на сайте «КонсультантПлюс», а порядок и сроки можно посмотреть на сайте СФР.

Книга учета доходов. Ее нужно вести, чтобы контролировать, не превысили ли вы лимит в 60 миллионов рублей. Сдавать ее в налоговую не нужно, но книгу необходимо предоставить по требованию инспекции (ст. 346.53 НК РФ). Форму можно скачать на сайте ФНС.

Статотчетность. Ее сдают только, если ИП попадает в выборку Федеральной службы государственной статистики. Проверить это можно на сайте Росстата. Для этого необходимо заполнить один из реквизитов — ОГРН, ОКПО или ИНН и нажать кнопку «Получить». Проверять нужно раз в месяц, чтобы не пропустить сроки сдачи отчетов.

Как перейти на ПСН

Перейти на патентную систему можно в любое время в рамках года. Например, если патент нужен с декабря, то оформить его возможно на месяц, а с нового года уже купить на целый год.

Для этого нужно подать заявление по форме 26.5-1 в налоговую. ФНС выдает патент в течение пяти рабочих дней. Лучше все оформить заранее — минимум за 10 рабочих дней до начала работы по новой системе. Например, если вы планируете начать работу 15 октября, то заявку оформить следует до 5 октября. Действовать он будет максимум до 31 декабря.

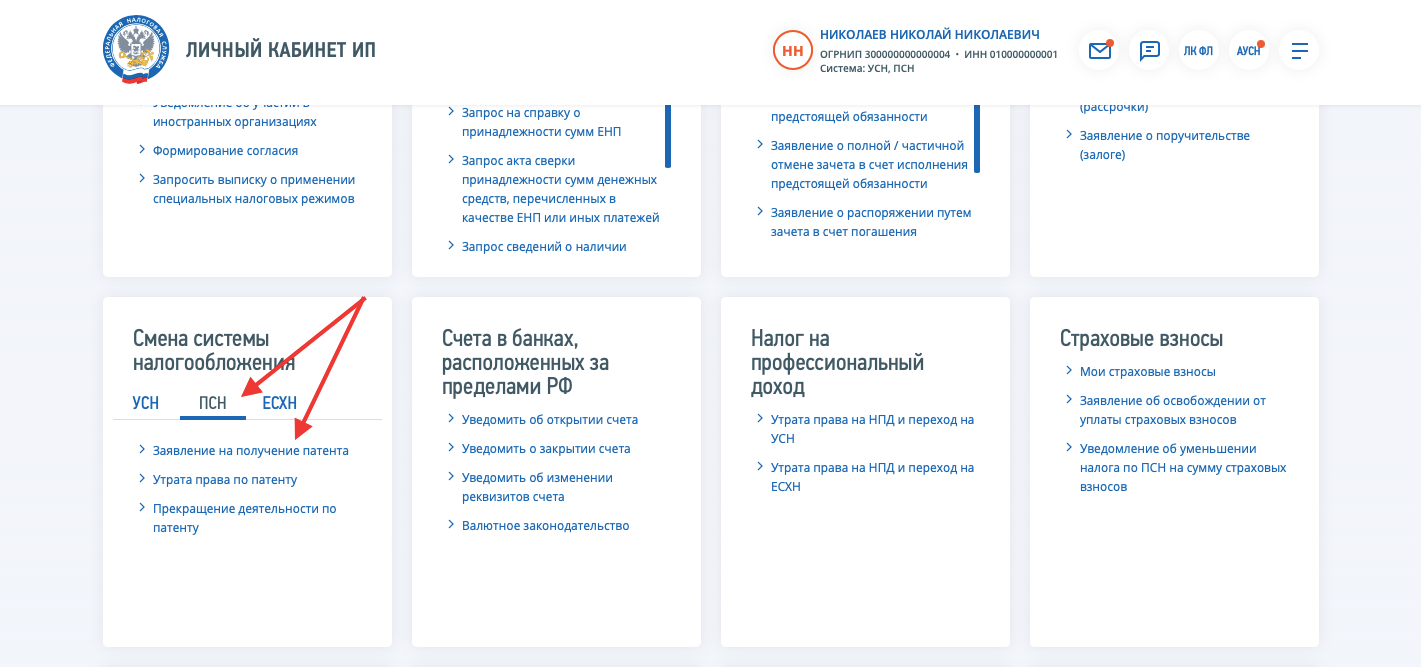

Подать заявление можно:

- лично через МФЦ;

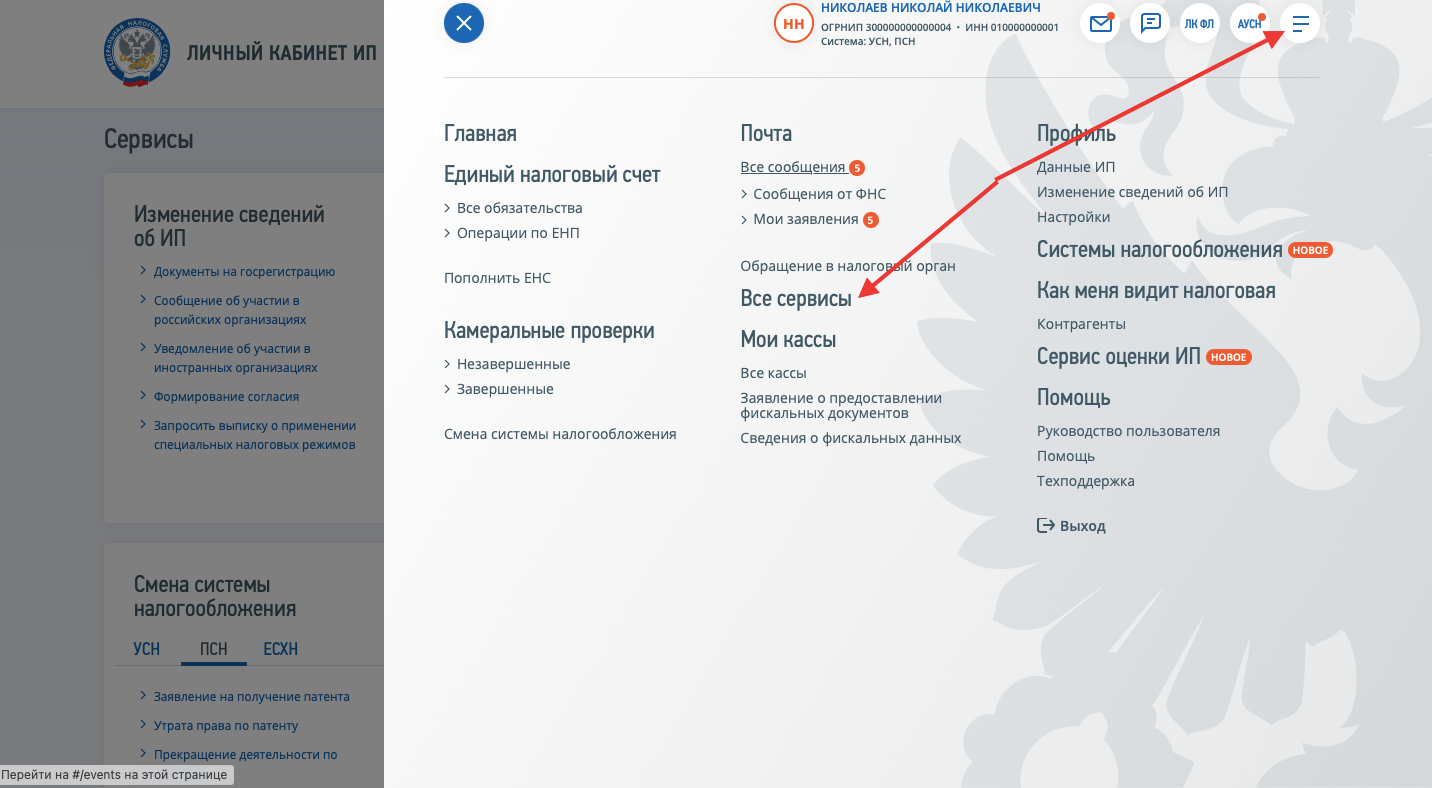

- в личном кабинете на сайте ФНС.

В личном кабинете ИП нужно перейти в меню «Все сервисы»

Затем «Смена системы налогообложения» — ПСН —«Заявление на получение патента»

Если вы хотите зарегистрировать ИП и сразу выбрать ПСН, то можете оформить через ВТБ. Банк сам подготовит все документы, отправит их в ФНС и поможет выбрать дополнительную налоговую систему и открыть расчетный счет.

Когда ИП теряет право на использование патента

Если ИП теряет право на патент, то придется заплатить налоги по второй системе налогообложения, как будто вообще не было патента. Например, ИП использует ПСН и УСН. Он превысил лимиты и потерял право на патент. Он должен все доходы по патенту пересчитать по УСН. Если по ПСН доходов не было, то пересчитывать не нужно.

Вот основные причины, почему ИП может утратить право на патент:

Превышен лимит по доходам. Если общий доход ИП со всех видов деятельности с начала года превысил 60 миллионов рублей, право на ПСН теряется.

Пример. С 1 января ИП купил патент за 90 000 рублей на ремонт обуви и предоставляет услуги фотографа на схеме УСН «Доходы». В сентябре доход по УСН — три миллиона рублей, а по патенту — 58 миллионов. Это превысило лимит — значит предприниматель должен с начала действия патента пересчитать налоги по УСН — 6% с доходов.

58 000 000 × 6% = 3 660 000 рублей.

Эту сумму предприниматель должен перечислить в ФНС. А за патент он бы заплатил всего 90 000 рублей.

Налоги и взносы ИП на УСН

Превышена численность сотрудников. Если у предпринимателя стало работать более 15 работников.

Изменились условия бизнеса. Например, увеличили площадь магазина свыше 150 кв. м или превысили лимит в 20 транспортных средств у перевозчика.

Что важно знать предпринимателю?

Если нарушили условия патента, нужно сообщить об этом в налоговую — на это есть всего 10 дней. Через 5 дней ФНС отменит действие ПСН. Затем придется самостоятельно пересчитать все налоги так, как будто патента не было.

Если ИП лишился права на патент, повторно перейти на этот режим можно будет только со следующего года.

Коротко

- Патент — это налоговый режим с фиксированным платежом для ИП.

- Стоимость ПСН — 6% от предполагаемого дохода.

- Патент действует только в определенной территории и для одной деятельности.

- Лимиты ПСН: не больше 60 миллионов рублей дохода и 15 сотрудников.

- Для ПСН предусмотрен налоговый вычет. Можно снизить сумму патента на 100%, если нет сотрудников, или 50% с сотрудниками.