Что такое уточненная декларация

Уточненная налоговая декларация — это документ, который подается в ФНС, если в ранее поданной отчетности обнаружены ошибки или неточности (Ст. 81 НК РФ).

Сдавать скорректированную декларацию могут все, кто отчитывается перед ФНС:

- ИП на общей и упрощенной системе налогообложения.

- ООО.

- Самозанятые и физические лица без специального налогового статуса, сдающие декларации по НДФЛ самостоятельно.

Например, ИП, работающий на общей системе налогообложения, купил новый компьютер для работы, но забыл учесть его как расход в декларации 3-НДФЛ. Уточненная декларация позволит добавить эту покупку и снизит налоговую базу.

Уточненная декларация позволяет исправить:

- Суммы налогов.

- Данные о доходах, расходах.

- Данные о налоговых льготах.

ФНС видит обновленную декларацию как дополнение к первичной, а не как новый отчет. Первичная — фиксирует факты, уточненная — исправляет их на актуальные. В оформлении и подаче используются одинаковые формы, но во втором варианте меняется номер корректировки.

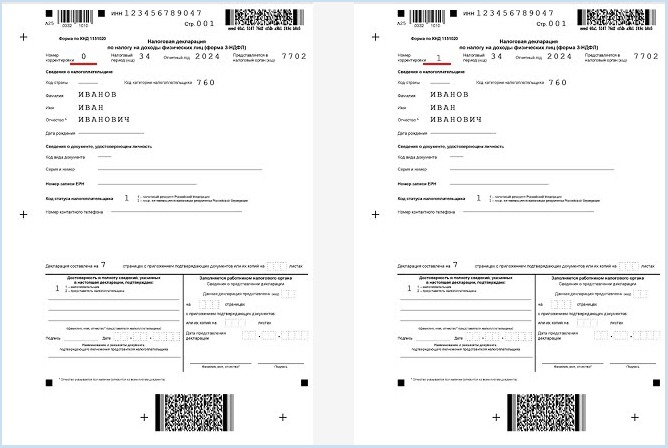

Слева: первичная декларация, справа: уточненная

Налоги и взносы ИП на УСН

Когда нужно подавать уточненную декларацию

Чтобы понять, нужна ли уточненная декларация, посмотрите на последствия ошибки: если ошибка увеличивает или уменьшает сумму к уплате, отчетность нужно скорректировать.

Уточняющая декларация необходима, если:

- Недосчитали доход. Например, приняли оплату на личную карту, но забыли включить ее в отчет.

- Недосчитали расход. Например, не заявили в качестве расхода заправку картриджа для рабочего принтера.

- Ошиблись в расчетах. Например, подготовили отчет самостоятельно, а потом показали его бухгалтеру, который нашел ошибки.

Если ошибка никак не меняет итоговую сумму налога, подавать корректирующий отчет не обязательно. Так бывает, когда допущена опечатка в названии контрагента или неверно указан номер счета.

Если вы сомневаетесь, стоит ли подавать уточненную декларацию, лучше выяснить напрямую в налоговой. Сделать это можно онлайн через официальный сайт ФНС или по телефону в своем городе.

Как заполнить уточненную декларацию

Чтобы исправить все ошибки, заполняйте уточненную декларацию пошагово. Наше руководство поможет в этом.

Шаг 1. Выбрать форму

Используйте ту же форму, что и при заполнении первичного документа. Помните, что вы только корректируете уже сданный отчет, а не меняете его на новый.

Шаг 2. Указать код корректировки

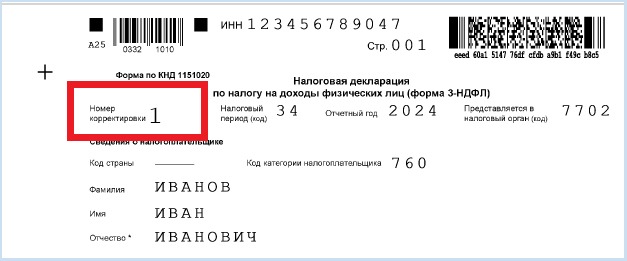

В верхней части любой налоговой декларации вы увидите строку «Номер корректировки». При подаче первичной отчетности там всегда указывается «0», а при подаче утоненной — следующий порядковый номер.

Если вы заполняете уточняющую декларацию в первый раз, поставьте в графе «1». Но если после подачи корректировки снова обнаружите ошибки и решите исправить их, в графе придется поставить «2», затем «3» и так далее.

Шаг 3. Исправить строки с ошибками на верные

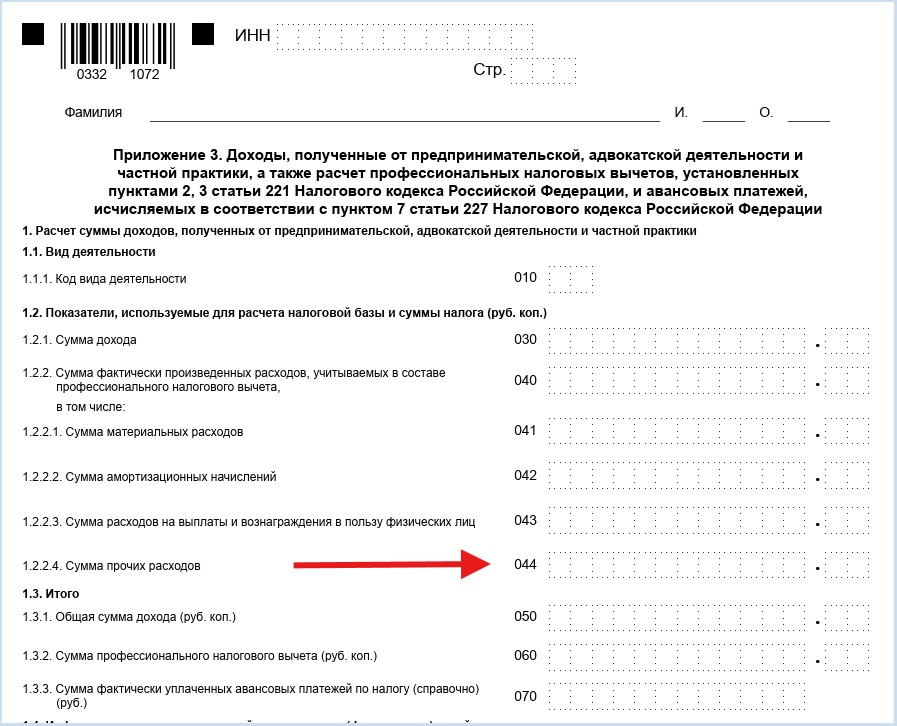

Посмотрите, где была ошибка, и внесите изменения только в эти строки. Например, если вы забыли указать покупку компьютера для работы в декларации 3-НДФЛ, найдите в Приложении 3 строку 044 и исправьте сумму на правильную.

Обратите внимание: расходы влияют на расчет налога. После изменения строки 044 проверьте связанные с ней строки с доходами, а затем и итоговую сумму налога. Остальные разделы оставляйте без изменений.

Шаг 4. Проверка данных

После внесения исправлений обязательно проверьте документ:

- Убедитесь, что исправили только нужные строки и не затронули другие разделы.

- Проверьте суммы доходов и расходов по документам.

- Убедитесь, что код корректировки указан правильно.

Если ошибка исправлена верно, отчет можно подавать в налоговую службу.

Ошибки при заполнении уточненной декларации

Мы собрали ошибки, которые чаще всего встречаются при заполнении уточненной декларации. Убедитесь, что в скорректированном отчете нет изъянов, чтобы не пришлось переделывать его снова.

Ошибка | Что происходит | Как избежать |

Исправили не ту строку | Новые расхождения, налоговая требует пояснения | Вносите изменения только в строки с ошибкой, а если не уверены в правильности выбора, уточните у инспектора ФНС по телефону |

Неверно указан код корректировки | Налоговая не засчитает изменения | Для первой уточненной декларации ставьте «1», для второй — «2» и так далее |

Не проверили связанные суммы | Итоговый налог или доходы не сходятся | Пересчитывайте все взаимосвязанные строки |

Опечатки и формальные ошибки | Замечания от налоговой | Проверяйте нули, ИНН, даты, формат цифр |

Нет документов, подтверждающих исправление | Налоговая требует пояснения | Прикладывайте счета, чеки, накладные к корректировкам |

Как подать уточненную декларацию

Корректирующая декларация подается в тот же налоговый орган и теми же способами, что и первичная: через личный кабинет ФНС, лично или по почте. К отчету нужно приложить документы, связанные с изменениями. Например, счета, чеки или акты, подтверждающие исправления. Остальные документы, уже приложенные к первичному документу, заново подавать не нужно.

Сроки подачи уточненной декларации

Чем раньше вы отправите скорректированную отчетность, тем проще избежать проблем: налоговая не успеет начать проверку, а вы сможете избежать штрафа.

Если вы успели отправить скорректированный отчет до окончания срока подачи декларации, датой подачи будет считаться день, когда вы отправили уточненный вариант.

Например, вам необходимо сдать декларацию 3-НДФЛ до 30 апреля. Вы отправили отчетность 5 апреля, но обнаружили ошибку и подали уточненный документ 15 апреля. Датой сдачи, зафиксированной в ФНС, станет 15 апреля. Другими словами, налоговая «не заметит» вашей ошибки.

Если вы сдали скорректированный отчет после окончания срока подачи, но до установленного срока уплаты налога — ошибка будет зафиксирована, но платить за нее штраф не придется.

Например, вы сдали уточненный отчет 3-НДФЛ 10 мая. Разрешенный срок уплаты налога — до 15 июля. ФНС зафиксирует ошибку, но не станет штрафовать за нее, если оплата поступит вовремя.

Если уточненная декларация подана после окончания срока уплаты налога, на предпринимателя, скорее всего, наложат штраф. Возможно, будет организована внеплановая камеральная налоговая проверка (Ст. 88 НК РФ).

Ответственность за неуплату налогов ООО и ИП

Что будет, если не подать уточненную декларацию

Оставить ошибку без внимания не получится — налоговая ее заметит. И тогда последствия будут зависеть от того, в чью пользу была допущена неточность.

Если выяснится, что из-за ошибки налог был занижен, ФНС пересчитает сумму, начислит пени за каждый день просрочки и дополнительно назначит штраф до 20% от неуплаченного налога. А если инспекторы посчитают, что занижение было умышленным, штраф вырастет до 40% (Ст. 122 НК РФ).

В случаях, когда налог переплачен, без уточненной декларации вернуть деньги не получится. Налоговая будет считать излишек добровольной уплатой. Вовремя поданный корректирующий отчет поможет вернуть переплату и зачесть ее в счет будущих платежей.

Если ошибка на сумму налога не повлияла, санкций, скорее всего, не будет (Письмо ФНС от 27.12.2023). Но ФНС может запросить пояснения или вынести предупреждение. Повторное нарушение без внимания инспектора точно не останется.

Возврат переплаты по налогам для ИП

Главное

- Подготовьте уточненную декларацию сразу после обнаружения ошибки. Чем раньше вы подадите корректировку, тем меньше риск штрафов и дополнительных проверок.

- Исправляйте только нужные строки. Не меняйте весь отчет, а вносите корректировки туда, где ошибка действительно была. Перепроверяйте связанные суммы доходов и расходов, чтобы итоговый расчет сходился.

- Правильно указывайте код корректировки. Для первого уточняющего документа ставьте «1», для второго — «2» и так далее. Неправильный код может сделать подачу недействительной.

- Прикладывайте документы, подтверждающие исправления. Чеки, счета, акты, но только те, которые связаны с корректируемыми строками. Остальные документы заново отправлять не нужно.

- Проверяйте отчет перед подачей. Даже мелкие опечатки, неправильный ИНН или дата могут вызвать замечания от ФНС и потребовать дополнительных пояснений.