В малом бизнесе важно действовать гибко, быстро осваивать новые направления и находить для этого подходящих специалистов. Поэтому ИП и небольшие компании часто работают с самозанятыми: они помогают закрывать эти задачи оперативно и без лишней налоговой нагрузки на бизнес. Но у такого сотрудничества есть ряд ограничений, о которых мы подробно расскажем в статье.

Кто такие самозанятые

Самозанятые — это физические лица и ИП, которые платят налог на профессиональный доход (НПД). Их деятельность регулируется Федеральным законом № 422‑ФЗ от 27. 11. 2018 г.

Что между ними общего:

- Лимит доходов — 2,4 млн рублей в год.

- Размер налога: 6% от дохода, полученного от юрлиц и ИП, и 4% — с физлиц.

- Нельзя заниматься некоторыми видами деятельности: перепродажа чужих товаров, продажа продукции с маркировкой, агентские договоры, добыча и (или) продажа полезных ископаемых, сдача в аренду и продажа офисных и нежилых помещений и транспортных средств, государственная служба (полный список смотрите в ч.2 ст. 4 № 422‑ФЗ).

- Не могут нанимать сотрудников.

Чем отличаются:

Самозанятый | ИП на НПД |

Статус легко оформить онлайн и сразу приступить к работе по договору. | Может регистрировать онлайн-кассу, принимать оплату с карт на расчетный счет, подключить для расчетов эквайринг |

Если превысит лимит доходов, то утратит право применять НПД. Дальнейшие выплаты в его пользу будут облагаться по общим правилам — с удержанием НДФЛ и начислением страховых взносов. | ИП может оперативно сменить налоговый режим, если нужно работать с большим оборотом или другими видами услуг |

Может совмещать работу в найме и фриланс. Но не может работать со своим работодателем в течение двух лет после увольнения. | Может оказывать услуги своему работодателю, это прямо не запрещено законом. Но важно, чтобы услуги отличались от обязанностей, которые обозначены в трудовом договоре. |

☝️ Это интересно

Плюсы сотрудничества с самозанятыми

По данным опроса SuperJob в 2026 году, каждая пятая компания в России сотрудничает с самозанятыми. И чаще всего это делают именно малые и средние предприятия. Но и крупные госкомпании стали чаще обращаться к самозанятым: по данным Корпорации МСП, объем госзакупок у таких специалистов вырос в 4 раза в 2025 году.

Когда работать с самозанятыми удобно:

✅ Если вам нужен исполнитель на разовые или проектные задачи. Самозанятый может приступить к делу в тот же день, как вы договорились об условиях. В России зарегистрировано более 15 миллионов самозанятых, по данным ФНС. Можно найти специалиста почти в любой сфере.

✅ Когда бизнес хочет оптимизировать налоговую нагрузку. Для бизнеса самозанятый — это подрядчик, который сам отвечает за уплату налогов. Достаточно заключить обычный гражданско-правовой договор (ГПХ) и получить чек за оказанные услуги. А вы сможете просто учесть эту оплату в расходах.

✅ Если нет возможности предоставить полноценное рабочее место. Малый бизнес не всегда может обеспечить дорогостоящее оборудование для специалистов. Например, мощный компьютер для 3D-моделирования. Но всегда можно найти фрилансера, который выполнит задание у себя дома.

Работа с самозанятыми — удобный и законный способ работать со специалистами, не оформляя их в штат. Такой формат помогает бизнесу экономить, ускоряет закрытие рабочих задач и снижает нагрузку на бухгалтерию.

Риски работы с самозанятыми для работодателя

Условно риски можно разделить на два вида:

- связанные со статусом и действиями самого самозанятого;

- те, которые возникают из-за неправильного оформления сотрудничества со стороны компании или ИП.

Раскроем подробнее.

Что может пойти не так у самозанятого

1. Потеря статуса плательщика НПД. Самозанятый может превысить лимит дохода (2,4 млн рублей в год) или заняться деятельностью, запрещенной для этого режима. Например, начать перепродавать чужие товары или работать через посредников. В таком случае налоговая снимает человека с учета как плательщика НПД.

Последствия. Если компания или ИП продолжает платить исполнителю уже после утраты им статуса самозанятого, то ФНС может сделать перерасчет НДФЛ и страховых взносов с даты утраты статуса плательщика НПД.

Пример

Вы заключили договор ГПХ с фрилансером-физлицом без статуса НПД на консультацию за 30 000 р. Вы удерживаете 13% НДФЛ (3 900 р.), переводите 26 100 р. исполнителю и сдаете декларацию в ФНС.

✅ Как избежать. Проверять статус самозанятого перед выплатами и уточнять, какую именно деятельность он ведет. О том, как проверить статус плательщика НПД, расскажем в следующей главе.

2. Специалист не решил важную для бизнеса задачу. Самозанятый — это внешний исполнитель, а не штатный сотрудник. Он не обязан соблюдать внутренние регламенты компании, работать по графику или быть постоянно на связи. Такой формат подходит не для всех задач.

Возможные последствия. Повышенные организационные и информационные риски: сложнее обеспечить режим конфиденциальности, дисциплину, полную вовлеченность в процессы.

✅ Как избежать. Для постоянной, ответственной и чувствительной работы — оформлять сотрудника в штат. Иногда постоянный контроль и внутренняя ответственность важнее гибкости.

Ошибки в оформлении со стороны бизнеса

3. Человек фактически работает как сотрудник, но оформлен как самозанятый

Это нарушение трудового законодательства, а именно ст. 19.1 ТК РФ. Что важно запомнить:

- в законе четко закреплены признаки трудовых отношений (ст. 15 ТК РФ);

- если ваша работа с исполнителем имеет все эти признаки, то неважно, по какому договору вы работаете — его могут признать трудовым.

Признаки трудовых отношений с исполнителем:

- работает по графику;

- подчиняется руководителю;

- выполняет постоянные функции;

- получает фиксированную оплату.

Как выявляют такие нарушения:

1. Поводом может стать жалоба самого исполнителя — например, если после конфликта он заявит, что фактически работал как сотрудник. Он может обратиться в трудовую инспекцию или в суд.

2. Также договоры с самозанятыми могут проверить в рамках камеральной или выездной налоговой проверки, если инспекция анализирует расходы компании в целом.

3. ФНС использует аналитическую систему «Мобильное автоматизированное рабочее место» (МАРМ НПД), которая может выявить массовую подмену трудовых отношений в одной компании. Об этом мы подробнее расскажем в следующем пункте.

☝️ Это интересно

Последствия

Если вы поняли, что ваши отношения с самозанятым могут признать трудовыми, то нужно добровольно представить в налоговую соответствующие налоговые декларации (расчеты), а не дожидаться негативных последствий. Об этом говорят сами эксперты из ФНС.

Ответственность работодателя за нарушение Трудового кодекса:

- Штраф (ч. 4 ст. 5.27 КоАП РФ): для ИП — до 10 000 р.; для юридических лиц — до 100 000 р.

- Дополнительно налоговая может доначислить НДФЛ 13% и страховые взносы с даты утраты статуса плательщика НПД.

- Дополнительно начисляются пени за каждый день просрочки уплаты налогов (ст. 75 НК РФ).

- Компании или ИП придется оформить сотрудника официально. Нужно будет внести данные о работнике в трудовую книжку и другие кадровые документы.

- Если дело дойдет до суда, то придется оплатить расходы на юристов.

Выше мы упомянули об аналитической системе «Мобильное автоматизированное рабочее место» (МАРМ НПД). Раскроем, на какие сигналы ФНС обращает внимание при анализе работы бизнеса:

- с одной компанией или ИП работают более 10 самозанятых;

- каждый получает от 20 000 рублей в месяц;

- сотрудничество длится дольше трех месяцев.

Если все три признака совпадают, ФНС может заподозрить фиктивные отношения и начать проверку. Эти критерии — не норма закона, а ориентиры, упоминаемые в практике и аналитике ФНС.

О последствиях мы рассказали в предыдущем пункте. Только здесь финансовые расходы будут намного выше.

☝️ Это интересно

Аутсорсинг: что это такое, каким компаниям подходит и как его организовать

5. Заключили договор с сотрудником в течение двух лет после его увольнения

Если самозанятый — это физлицо, а не ИП на НПД, то это будет считаться нарушением п.8 ч.2 ст.6 закона №422-ФЗ. Ограничение ввели, чтобы работодатели не переводили в статус самозанятых своих сотрудников в целях снижения налоговой нагрузки.

Пример

Если юрист ушел из компании в 2023 году, а в 2025 году вы заказываете у него разовую консультацию, это законно. Но если вам понадобится его помощь в 2024 году, заключить с ним договор как с самозанятым будет нельзя — придется оформлять его в штат или обратиться к другому подрядчику.

Последствия. Если проверка докажет, что сотрудник уволился и сразу стал «самозанятым» для той же компании, договор признают трудовым. Мы ранее описали, что за этим последует: штрафы, пени, оформление работника в штат компании задним числом.

Особенности работы с самозанятыми

Здесь мы поделимся полезными инструментами, которые помогут:

- проверить и собрать информацию перед тем, как подписывать договор;

- грамотно составить договор ГПХ;

- наладить документооборот на случай проверок.

Как проверить самозанятого

Шаг 1. Перед подписанием договора нужно запросить у исполнителя:

- ИНН;

- справку о том, что он является плательщиком НПД;

- банковские реквизиты.

Если потенциальный исполнитель не знает, где и как получить справку о самозанятости, или не может найти свой ИНН, то вы можете отправить ему ссылку на «Где найти реквизиты самозанятого: инструкция». Там мы подробно описали алгоритм.

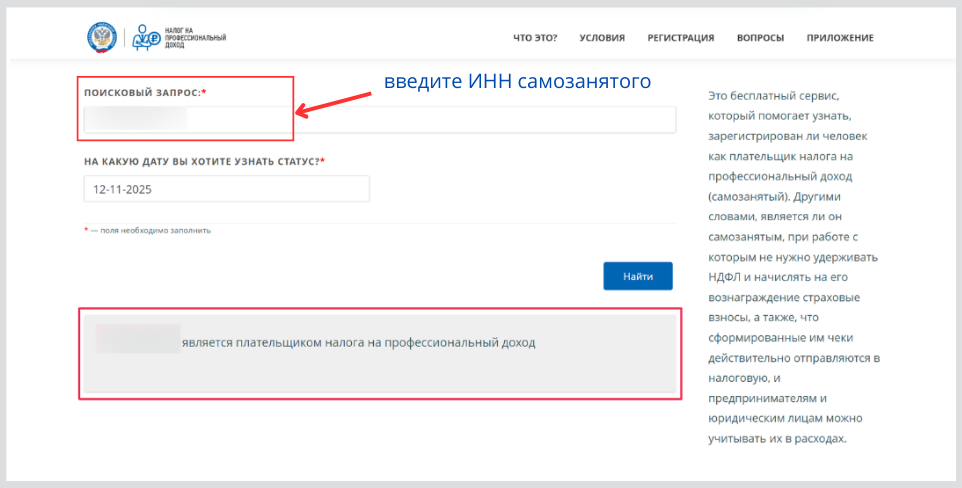

Шаг 2. Зайдите на сайт ФНС в раздел «Проверить статус самозанятого». Введите ИНН исполнителя, сервис покажет, стоит ли он на учете в качестве плательщика НПД.

Шаг 3. Заранее договоритесь, куда вы будете переводить оплату за услуги или товары. Платеж нужно отправлять только на счет самого самозанятого:

- на личный, то есть привязанный к его карте;

- на расчетный счет, если вы работаете с ИП на НПД.

В договор обычно включают:

- номер счета;

- БИК;

- инициалы владельца.

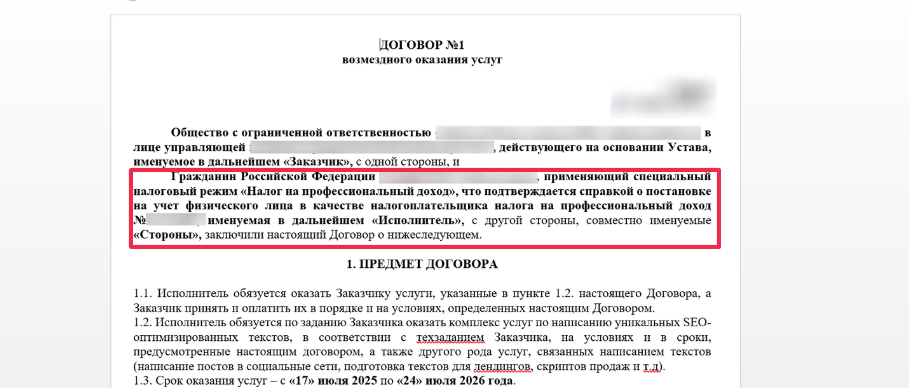

Договор ГПХ

Отдельного «специального договора с самозанятым» в законодательстве не существует. Обычно используют стандартные гражданско-правовые договоры с учетом особенностей режима НПД. Часто это называют «договор ГПХ», но с точки зрения закона они бывают следующих видов:

- Договор подряда — глава 37 ГК РФ (ст. 702–729). Подходит, если важен конкретный результат работы — например, разработанный сайт, созданный логотип, выполненный ремонт.

- Договор возмездного оказания услуг — глава 39 ГК РФ (ст. 779–783). Подходит, если важен не овеществленный результат, а сам процесс оказания услуг — консультации, маркетинг, бухгалтерское сопровождение, обучение.

В предыдущей главе мы описали, что нужно учесть при составлении договора, чтобы его не переквалифицировали в трудовой. Важно не использовать в договоре с самозанятым формулировки вроде: работодатель, зарплата, оклад, премия, рабочий график или должностные обязанности.

Базовые правила для любого договора ГПХ:

- Указать предмет договора — без него договор будет считаться незаключенным (ст. 432 ГК РФ). Выше мы описали, что указать в каждом виде договора.

- Указать сроки выполнения и порядок сдачи результата.

- Напишите сумму вознаграждения и условия оплаты.

☝🏼 Это интересно

Что должно быть в договоре, чтобы избежать конфликтов

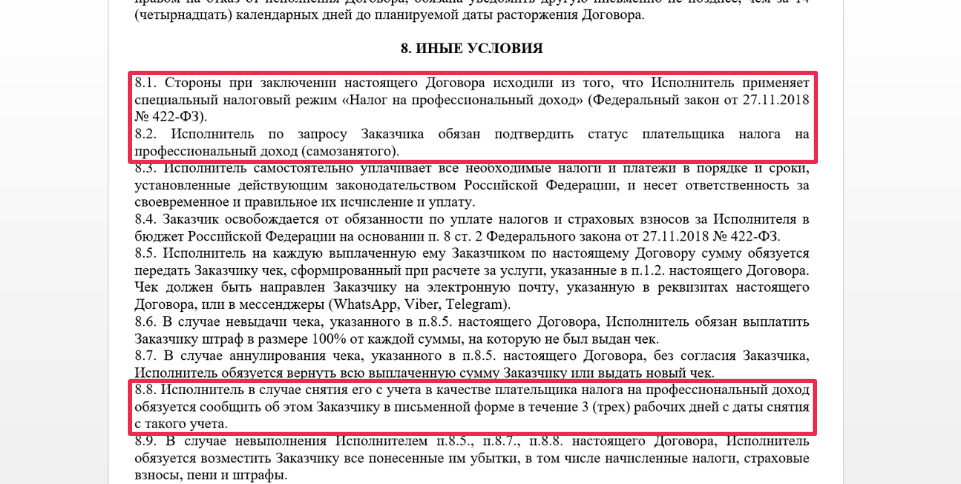

Дополнительные правила для договора с самозанятыми:

- В преамбуле договор напишите информацию о том, что исполнитель является самозанятым.

- Закрепите в договоре обязанность исполнителя формировать и отправлять электронные чеки через «Мой налог» (ст. 14 закона № 422-ФЗ).

- Включите пункт о самостоятельной уплате налогов самозанятым.

- Закрепите обязанность уведомить заказчика об утрате статуса НПД.

Можно ли заключить договор с самозанятым дистанционно?

Да, это можно сделать следующими способами:

1. Если у самозанятого есть электронная подпись КЭП, то вы можете подписать договор в системе электронного документооборота (ЭДО). Имейте в виду, что у физлиц редко можно встретить наличие КЭП.

☝ Это интересно

Квалифицированная электронная подпись (КЭП): для чего нужна бизнесу и как ее получить

2. Через электронную почту. Договор можно подписать на бумаге и отправить по почте скан. Такой формат не всегда идеален, но на практике налоговая и суды его признают:

- если переписка подтверждает факт соглашения;

- или когда стороны согласовали возможность обмена документами по электронной почте.

3. Через онлайн-платформы. Некоторые сервисы позволяют оформить договор прямо внутри платформы. Система автоматически формирует и хранит договор, а деньги перечисляются через безопасную сделку.

Другие необходимые документы

Договор — это основа сотрудничества. Но на практике для защиты бизнеса одного договора недостаточно. Чтобы подтвердить расходы, доказать реальность оказанных услуг и снизить риски при налоговой проверке, важно правильно оформлять сопутствующие документы: акты, чеки и подтверждение оплаты.

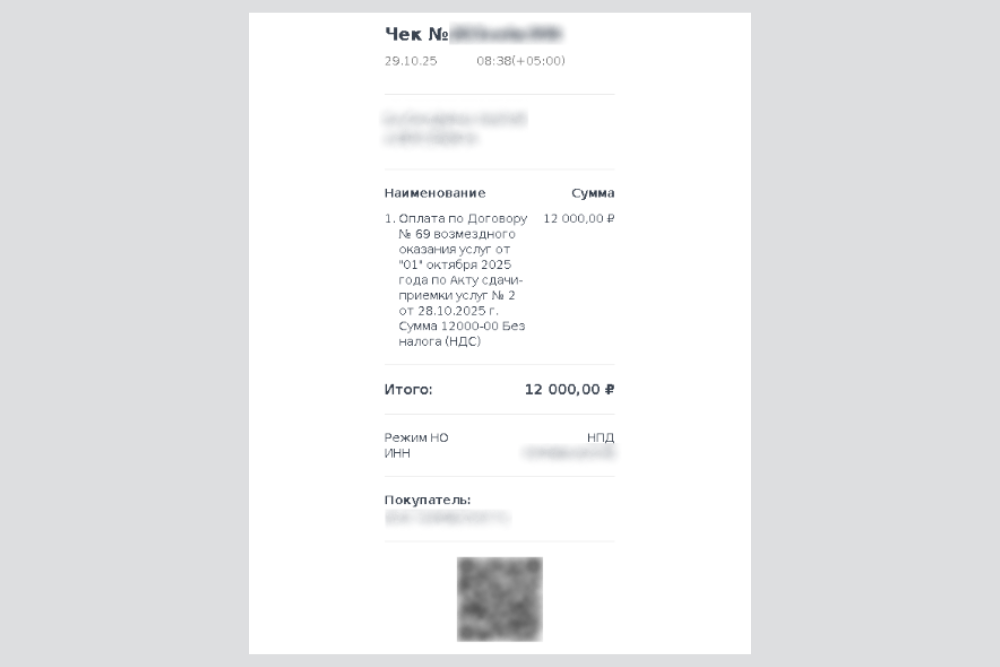

1. Электронные чеки из приложения «Мой налог». Выдать чек — одна из прямых обязанностей самозанятого. Без него расходы могут быть признаны не подтвержденными. Также чек подтверждает законность режима НПД у исполнителя на момент расчета.

Что должно быть указано в чеке:

- дата и сумма оплаты;

- ФИО и ИНН плательщика НПД;

- ИНН заказчика;

- название услуги;

- QR-код для проверки подлинности чека.

Совет

Если самозанятый ошибся в номере вашего ИНН и указал другой, вы не сможете учесть расходы в бухгалтерии. Поэтому каждый раз проверяйте реквизиты сразу после получения чека.

2. Акт(ы) выполненных работ или оказанных услуг. С точки зрения закона акт не всегда является строго обязательным документом для самозанятых, потому что чек НПД уже подтверждает расчет. Однако в судебной и налоговой практике акт подтверждает, что самозанятый выполнил работу, а заказчик ее принял.

Этот документ помогает:

- зафиксировать объем и качество работ;

- уточнить, что услуги оказаны без претензий;

- подтвердить расходы при налоговой проверке.

В акте указывают:

- название и номер документа;

- реквизиты договора;

- описание выполненных работ или услуг (что именно сделано, в каком объеме, за какой период);

- сумму вознаграждения;

- подписи сторон.

3. Помимо акта и чека, необходимо сохранять платежные поручения, банковские выписки и квитанции о переводах.

Зачем это нужно:

- подтверждает реальность расчетов;

- показывает, что деньги перечислены именно самозанятому, а не третьему лицу;

- служит доказательством при налоговой или судебной проверке.

Именно совокупность этих документов снижает риск переквалификации отношений и споров с налоговой.

Как безопасно работать с самозанятыми и не нарушить закон — чек-лист

✅ Если хотите заказать услуги у бывшего сотрудника, убедитесь, что прошло два полных года с его увольнения.

✅ Заключайте договор подряда или договор возмездного оказания услуг — в зависимости от характера работы.

✅ Важно, чтобы в договоре не было указания графика работы, оклада и других формулировок, которые применяются в трудовых договорах (ст. 15 ТК РФ).

✅ Включите пункт о самостоятельной уплате налогов самозанятым.

✅ Перед каждой выплатой проверяйте на сайте ФНС, что исполнитель зарегистрирован как самозанятый. А также, получив чек, сверьтесь, что в нем указаны ваши реквизиты.

✅ Храните все акты, чеки и платежные документы для проверок.