{kind=link}

{kind=link}

{kind=link}

Выдаете сотруднику деньги на командировку и расходы для офиса? Чтобы ФНС признала эти платежи, нужен правильно составленный авансовый отчет. Разберем, в каких случаях он оформляется, что в него входит и как заполнить авансовый отчет по всем правилам, чтобы к документу не возникло вопросов у налоговой.

Что такое авансовый отчет

Он выполняет сразу несколько задач:

- фиксирует факт выдачи и использования средств;

- помогает бухгалтерии правильно учесть расходы;

- показывает, что траты связаны с деятельностью компании, чем защищает бизнес от внеплановых налоговых проверок.

ИП и ООО обязаны отчитываться перед налоговой за все расходы. Чтобы у ФНС не появились вопросы, куда ушли деньги с расчетного счета, каждую трату нужно зафиксировать и обосновать. Именно авансовый отчет служит подтверждением таких операций.

Когда составляется авансовый отчет

Авансовый отчет оформляют после того, как расходы уже произведены. Его цель — показать, что выданные суммы потратили на нужды компании.

ФНС запрашивает эти данные при приеме отчетности, а также во время камеральных и выездных проверок. Если отчет отсутствует или заполнен с ошибками, выданные суммы призна́ют доходом сотрудника и доначислят налог. Поэтому авансовый отчет оформляют заранее и хранят весь срок, установленный законом.

Вместе с отчетом всегда прилагают документы, подтверждающие каждую трату. О них мы расскажем в следующем разделе.

Какие документы нужны для оформления авансового отчета

Чтобы доказать, что деньги потратили на нужды бизнеса, к авансовому отчету прикладывают:

- кассовые и товарные чеки;

- квитанции;

- договоры аренды и акты выполненных работ;

- накладные на поставку;

- билеты на транспорт;

- путевые листы;

- справки об обменном курсе (если покупка в валюте).

Все эти документы необходимо приложить к авансовому отчету. Для этого нужно следовать следующим правилам:

1. Если расчет проводился с личной карты сотрудника, нужна выписка из банка, подтверждающая факт оплаты.

2. Если вместо бумажного чека есть его онлайн-версия, его можно распечатать.

Чтобы убедиться, что чек настоящий, достаточно отсканировать QR-код в специальном приложении от ФНС «Проверка чеков». Статус чека проверяется буквально за пару секунд, и если он не зарегистрирован в налоговой базе, это будет видно сразу.

☝🏼 Это интересно Действителен ли товарный чек без кассового чека

Какие расходы можно проводить

Через авансовый отчет можно провести любые документально подтвержденные расходы, которые связаны с деятельностью и развитием организации (п. 1 ст. 252 НК РФ).

Например:

- билеты в командировку, проживание в гостинице;

- канцтовары, технику, стройматериалы, инструменты;

- аренду транспорта, помещений, оборудования;

- оплату услуг — юридических, рекламных, консультационных;

- оплату связи, интернета, коммунальных платежей;

- обеды и размещение деловых партнеров.

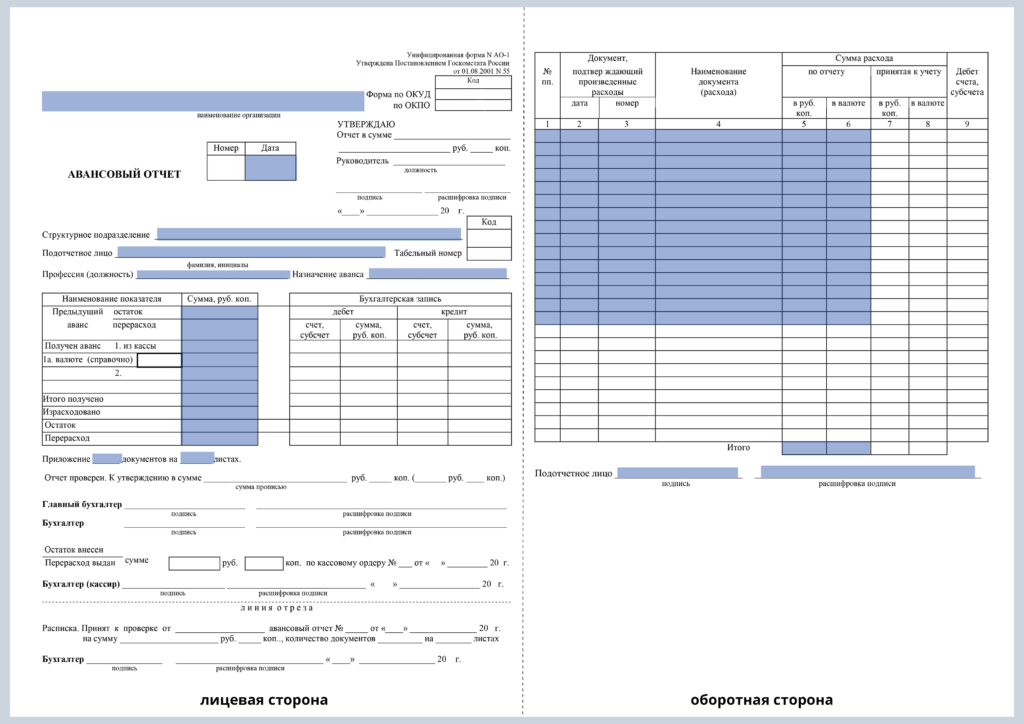

Как выглядит авансовый отчет — образец с примерами

Для оформления авансового отчета разработана специальная форма № АО-1. Бланк есть в открытом доступе, а также в 1С и в других бухгалтерских программах.

На практике стандартный шаблон используют редко. Обычно организации берут эту форму за основу, но адаптируют и упрощают под свои задачи.

Как заполнить авансовый отчет — подробный алгоритм

Отчет состоит из нескольких блоков. Каждый участник заполняет свою часть: сначала работник, затем бухгалтер, а в самом конце — руководитель. Сделать это можно как от руки, так и в электронном формате.

Что заполняет работник

На лицевой стороне сотруднику нужно заполнить:

- дату;

- свои Ф.И.О., подразделение и должность;

- цель получения аванса (например, «на покупку канцтоваров»);

- поля таблицы, выделенные на изображении ниже синим цветом (название документа, дату, номер, сумму и назначение расхода);

- количество документов и страниц, которое он приложил;

- сумму остатка или перерасхода (остаток возникает, если средств потрачено меньше, чем выдали, перерасход — когда пришлось добавить еще деньги из своего кармана);

- свою подпись с расшифровкой и датой.

На обороте работник должен заполнить:

- столбцы 1–6 (№ строки, дату, номер и наименование документа, сумму в рублях или иностранной валюте по каждому документу);

- сумму в графе «Итого»;

- подпись с расшифровкой.

Что заполняет бухгалтер

Итак, работник заполнил свою часть отчета. Далее он должен передать его в бухгалтерию.

Бухгалтер принимает документы и оформляет расписку — отрывную часть бланка. Расписка используется только в бумажном документообороте и отдается сотруднику на руки.

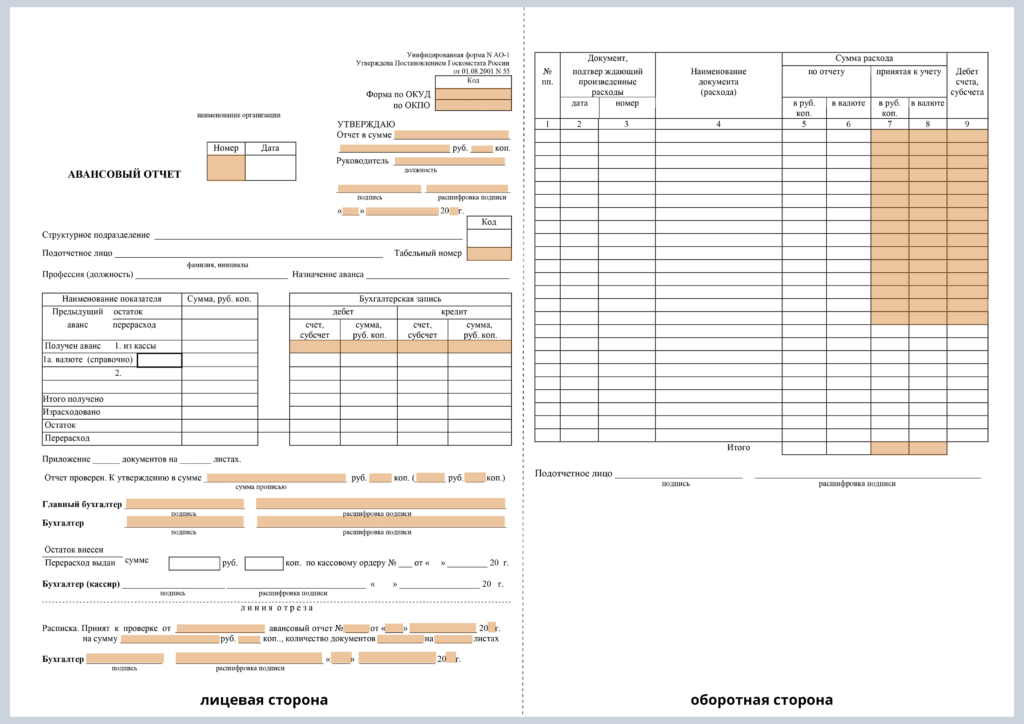

На лицевой стороне бухгалтер заполняет:

- реквизиты организации;

- коды ОКПО, ОКВЭД;

- бухгалтерскую запись;

- строку «Отчет проверен» с указанием суммы цифрами и прописью.

Затем он подписывает отчет, указывая свою должность и ФИО.

На обороте оформляются:

- столбцы 7–9 (сумма в рублях или валюте, принятая к учету, дебет счета);

- сумма в графе «Итого».

Оформление и утверждение руководителем

После бухгалтера документ передается руководителю. Перед тем как поставить свою подпись, он проверяет:

- все ли поля бланка заполнены;

- хватает ли документов в приложениях;

- верно ли выполнены расчеты.

Если все в порядке, он ставит свою подпись и дату, а готовый документ передается на хранение в бухгалтерию.

Возможные ошибки при оформлении и как их исправить

Ошибка №1 — нет подтверждающих документов

Работник потратил деньги по назначению, но не приложил чеки. Без них расходы не засчитают в бухгалтерии.

Как исправить: найти и донести чеки. Если они утеряны, запросить их дубликаты у продавца.

Ошибка №2 — документы есть, но не все из них отражены в отчете

Представим, что сотруднику нужно подтвердить расходы тремя документами. В отчете он указал только один, а два других не внес. Это будет ошибкой.

Как исправить: вписать в таблицу корректное количество документов, если их несколько.

Ошибка №3 — нет даты и подписей сторон

Авансовый отчет может быть заполнен корректно: чеки на месте, суммы сходятся, пояснения даны. Но если сотрудник поторопился и забыл подписать документ или указать дату, отчет считается недействительным.

Как исправить: вернуть сотруднику, чтобы он поставил подписи и дату.

Ошибка №4 — указана неправильная сумма

Допустим, сотрудник получил 15 000 рублей, потратил 12 590 рублей, а в остатке указал 2 400 вместо 2 410 рублей. Ошибка мелкая, но при проверке она вызовет вопросы у налоговой.

Как исправить: зачеркнуть неправильную сумму, рядом вписать верную и проставить отметку об исправлении с датой и подписями. Нельзя пользоваться корректором или маркером.

Ошибка №5 — в отчет попали личные расходы

Бывает, что сотрудник по ошибке вписывает в бланк покупку кофе или обед в кафе. Даже с чеком эти траты не засчитают, так как они не относятся к служебным.

Как исправить: вычеркнуть лишние позиции из отчета.

Нужно ли ставить печать и подписи

Печать на авансовом отчете не нужна. Достаточно, чтобы документ содержал реквизиты первичного учетного документа и подписи ответственных лиц.

Обычно бланк подписывают:

- работники, которые указывают, на что потратили деньги;

- бухгалтер, принимающий документацию;

- главный бухгалтер, проверяющий пакет документов;

- руководитель, который заверяет все в последнюю очередь.

Если в компании нет штатного бухгалтера, а учет ведут на аутсорсе, документы проверяет и подписывает сам руководитель.

Сроки сдачи авансовых отчетов

Четкого срока сдачи авансового отчета нет — у каждой компании свои правила. Но лучше не затягивать с оформлением, чтобы сотрудники не потеряли чеки.

Есть одно исключение: после командировки документы нужно подготовить в течение трех дней. Если поездка завершилась в выходной, отсчет начинается с первого рабочего дня.

Как долго хранятся авансовые отчеты

Минимальный срок — минимум 5 лет после окончания отчетного года (ст. 29 №402-ФЗ «О бухгалтерском учете»).

В отдельных случаях срок продлевается (ст. 277 Перечня типовых управленческих архивных документов, утв. Приказом Росархива от 20.12.2019 № 236):

- если идет налоговая проверка — до ее завершения;

- если дело рассматривается в суде — до окончательного решения;

- если отчет подтверждает перенос убытков на будущее — 10 лет.

Ответственность за отсутствие или неправильное оформление отчета

Если сотрудник получил деньги, но не сдал отчет или заполнил его с ошибками, эту сумму посчитают его доходом.

Компания будет обязана:

- удержать НДФЛ от суммы, которую потратил сотрудник — 13%;

- доначислить страховые взносы — до 30%.

Если проблема обнаружится при налоговой проверке, организация или ИП могут быть оштрафованы:

- от 5 000 до 10 000 рублей — за грубые нарушения в бухучете (ст. 15.11 КоАП РФ «О грубом нарушении требований к бухгалтерскому учету»);

- по 100–500 рублей за каждый документ, который не был представлен налоговой (ст. 15.6 КоАП РФ «О непредставлении сведений для налогового контроля»);

- до 20% от суммы — в качестве штрафа за занижение налогов (ст. 122 НК РФ «О неуплате налогов»).

Если нарушения повторяются, это расценят как намеренный уход от налогов. Тогда последствия будут серьезнее, суммы штрафов выше, а ответственность уже не административной, а уголовной.

Коротко

1. Авансовый отчет — это документ, который подтверждает, что сотрудник потратил деньги компании на нужды бизнеса.

2. Документ сдается в течение 3 рабочих дней только после командировок. В остальных случаях срок устанавливает компания.

3. Для налоговой все, что не попало под отчет, считается доходами работника. И с этих сумм будут удерживаться налоги и страховые взносы.

4. Чтобы у сотрудников не было вопросов, как правильно оформить авансовый отчет, можно разработать инструкцию заранее.

5. Чтобы избежать штрафов, удобно использовать онлайн-бухгалтерию: она напомнит о сроках, проверит отчеты и поможет не нарушать правила документооборота.