{kind=link}

{kind=link}

{kind=link}

Если у вас в бизнесе есть товары, сырьё или оборудование, их можно регулярно пересчитывать, чтобы сверить наличие с данными на балансе. А для тех, кто ведет бухучет по закону, это делать нужно обязательно. Результат такой проверки фиксируют в специальной форме — инвентаризационной описи.Разберёмся, как правильно заполнять описи, где и сколько их хранить, чтобы не получить штрафы от налоговой или не потерять свои деньги.

Что такое инвентаризационная опись и для чего она нужна

Инвентаризационная опись — это список всего, что у вас есть на складе, в магазине или офисе. Опись заполняют, когда проводят инвентаризацию — сверку остатков из наличия с тем, что указано в бухгалтерском балансе или программе учета, например, 1C:Розница.

У любого бизнеса есть активы (то, что приносит прибыль, например, имущество, деньги в кассе, товар) и обязательства (то, что бизнес должен отдать, например, кредиты, зарплата сотрудникам). И то и другое можно посчитать и внести в инвентаризационную опись.

Для чего нужна опись:

✅ Проверка соответствия. Сравнение фактического наличия товаров, оборудования, техники и других активов с данными бухгалтерского учёта. Это помогает убедиться, что в документах указано то, что действительно есть в наличии.

✅ Выявление недостач и излишков. Если чего-то не хватает (например, пропал инструмент или товар), это видно по описи. И наоборот — если что-то обнаружилось, но не было учтено, это тоже фиксируется.

✅ Поддержание порядка в учёте. Данные из описи используются для исправления ошибок в бухгалтерии: списания испорченного имущества, внесения ранее неучтённых активов.

✅ Подготовка достоверной отчётности. Результаты инвентаризации нужны для составления точных финансовых и налоговых отчётов. Без них отчётность может быть признана недостоверной.

✅ Решение вопросов при смене ответственных лиц.Опись оформляют, например, когда увольняется кладовщик или бухгалтер. Это позволяет зафиксировать, что он сдал, а новый сотрудник — принял.

Вы можете использовать готовые унифицированные формы для описей, в зависимости от того, что именно планируете посчитать. Например:

- Для основных средств (форма ИНВ-1) — здания, оборудование, инвентарь, транспортные средства.

- Для нематериальных активов (форма ИНВ-1а) — программное обеспечение, лицензии, авторские права, логотипы.

- Для товарно-материальных ценностей (форма ИНВ-3) — товары, сырье и материалы, заготовки для товаров, упаковки, тара, канцелярские принадлежности.

- Для ценностей, принятых на ответственное хранение (ИНВ-5) — товары для доставки, вещи клиентов, принесенные на ремонт, имущество арендодателя.

Законом (№ 402‑ФЗ «О бухгалтерском учете») разрешено использовать и собственные бланки для описей. Как их правильно составить и заполнить, рассказываем далее.

Как заполнить инвентаризационную опись

Правила заполнения расскажем на примере инвентаризационной описи для

ТМЦ (товарно-материальных ценностей) — всех активов бизнеса, которые нужны для деятельности (инструменты, оборудование) или реализации (товары, сырье).

Инвентаризационную описьможно составить от руки или напечатать на компьютере — закон допускает оба варианта.Документ нужно оформить минимум в двух экземплярах:

- Первый оставляют для предприятия, и он будет служить основанием для корректировки данных в учетной программе.

- Второй передают комиссии для работы во время проверки.

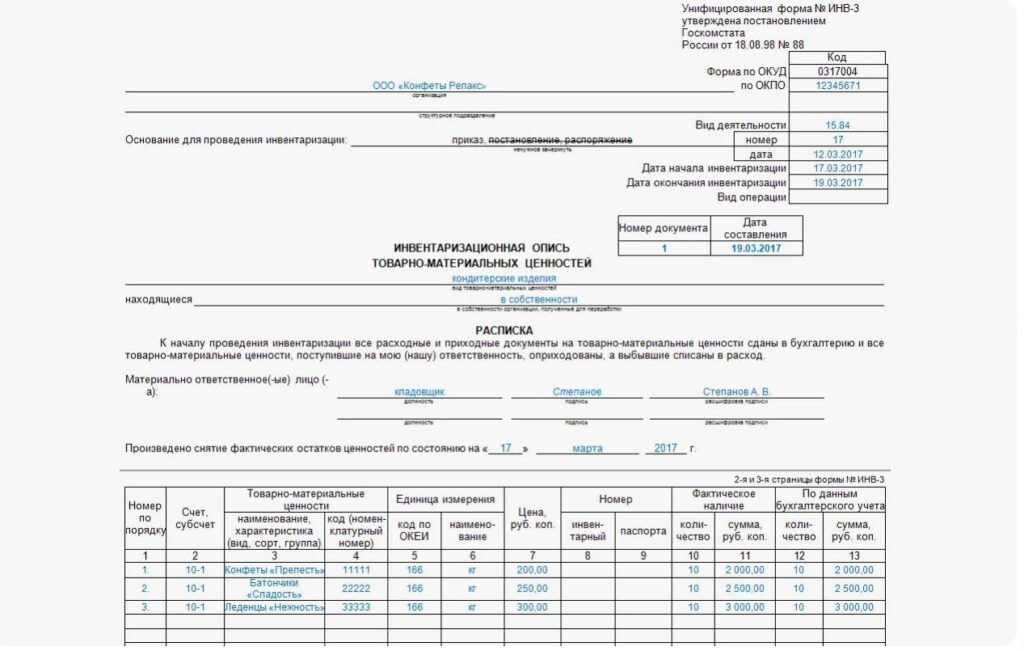

Что содержит документ

Опись состоит из титульной части, списка ТМЦ и расписки о том, что все поступления и расходы средств отражены в учёте. Вот пример заполнения инвентаризационной описи:

1.Титульная часть.На первой странице указывают реквизиты документа, на основании которого проводится инвентаризация. Сюда входят дата и номер соответствующего приказа руководителя, дата фактического проведения проверки.

Обязательно нужно перечислить всех членов инвентаризационной комиссии с указанием их должностей. Например, это могут быть руководитель компании, главный бухгалтер, экономист и другие.

Важный момент: в состав комиссии не могут входить материально ответственные сотрудники, но их присутствие на процедуре обязательно.

2.Расписка. Расписка должна содержать полные ФИО материально ответственных сотрудников, их должности, а также личные подписи с расшифровкой. Например, кладовщик, заведующий складом, учётчики. Расписка подтверждает, что на момент начала проверки все первичные документы (товарные накладные, счет-фактуры, договоры купли-продажи и другие) по учитываемым ценностям сданы в бухгалтерию и неучтённых нет.

3.Список ценностей. Сверху над списком указывают прописью количество перечисленных объектов (без учета единиц измерения), затем идет перечень всех ТМЦ, которые считают. Если у наименований есть дополнительные номера, например, заводской, в списке это тоже можно указать в отдельных столбцах. Обязательные столбцы — фактическое наличие и остаток по данным бухучета. Если страниц со списком несколько, то каждая оформляется одинаково по этому алгоритму.

Важный момент: в описях не должно оставаться пустых строк. Все незаполненные графы нужно зачеркнуть, чтобы исключить внесение новых данных.

☝🏼 Это интересно

Кто заверяет опись

Когда инвентаризация закончилась, на последней странице каждой описи делают отметку о подведении итогов проверки. Здесь ставят свои подписи все участники процедуры:

- члены комиссии;

- материально ответственные лица;

- представители бухгалтерии, если они присутствовали.

Именно так документ получит юридическую силу, а достоверность данных будет правильно подтверждена.

Что делать, если в описи допущена ошибка

Исправлять ошибки в форме инвентаризационной описи нужно строго по правилам, иначе документ станет недействительным.

Как нельзя исправлять ошибки:

- зачеркивать корректором;

- закрашивать текст;

- стирать текст или писать поверх него.

Можно и нужно исправлять по правилу «бухгалтерской ошибки»:

- Зачеркните неправильную запись одной чертой, чтобы текст можно было прочитать.

- Над или под зачеркнутым запишите достоверные данные.

- Добавьте пометку «Исправленному верить».

- Укажите дату исправления.

- Запишите всех участников инвентаризации, каждый должен поставить подпись под исправлениями.

Если ошибка обнаружена до подписания описи всеми участниками, то документ можно просто уничтожить и составить новый без ошибок и исправлений.

Сколько нужно хранить документ

Срок хранения заполненных ведомостей составляет пять лет. Причем отсчет начинается не с даты проведения инвентаризации, а с 1 января следующего календарного года.

Например, опись составили в ноябре 2025 года. Она должна храниться до 1 января 2031 года. В течение этого периода документы могут потребоваться для налоговых проверок или решения спорных ситуаций.

Во время самой инвентаризации еще незаполненные описи должны храниться в надежном месте: закрывающемся шкафу или сейфе в помещении, где проводится проверка. После завершения всех процедур документы передают на ответственное хранение главному бухгалтеру или руководителю организации.

Коротко о главном

- Описи — главные документы инвентаризации. Они фиксируют фактические данные и выявленные расхождения. Каждый вид активов или обязательств требует отдельной описи.

- Вы можете использовать унифицированные (утвержденные по закону) или собственные бланки. Главное — соблюдать основные требования к содержанию.

- Ведомость заполняют в двух экземплярах, без помарок, с подписями материально ответственных лиц и членов комиссии. Пустые строки зачеркивают для исключения махинаций.

- Заполненные описи хранят 5 лет (с 1 января следующего года) у бухгалтера или руководителя, а во время инвентаризации их держат в сейфе.