{kind=link}

{kind=link}

{kind=link}

Прибыль — ключевой показатель эффективности бизнеса. Чтобы понимать, сколько на самом деле зарабатывает компания, предприниматель ведет финансовый учет и рассчитывает разные виды прибыли. Зачем нужен этот показатель, чем отличается от дохода и выручки, как отразить в финансовой отчетности — расскажем в статье.

Из чего складывается прибыль бизнеса

Прибыль — разница между доходами и расходами. Она показывает, сколько компания заработала за определенный период.

В финансовом учете используют несколько видов прибыли. Каждый помогает проанализировать бизнес с разных сторон. Например, оценить эффективность производства или насколько выгоден конкретный продукт.

☝🏼 Это интересно. Как с помощью финансового учета решить главную задачу бизнеса

Из чего состоит прибыль:

- Доходы — деньги, которые получили от продажи продукции или услуг. Есть еще дополнительные доходы — от инвестиций, платежи от арендаторов, проценты по вкладам. Например, магазин зарабатывает на продаже одежды — основной доход. Еще сдает часть помещения под островок с кофе — дополнительный.

- Расходы — все затраты бизнеса. Например, компания закупает сырье и рекламу, выдает зарплаты, вносит деньги за аренду. Еще уплачивает налоги, сборы и страховые взносы за работников.

Как отличить прибыль от выручки и дохода

Прибыль — разница между доходами и расходами.

Доход — деньги, которые бизнес получает как от основной деятельности, так и из дополнительных источников. Например, дивиденды от инвестирования в акции.

Выручка — доход, который получила компания за товары или услуги от основной деятельности.

Пример

Компания производит и продает натуральную косметику. За месяц она продала кремов на 1 000 000 рублей — это выручка,так как деньги получили от основной деятельности.

Дополнительно компания вложила свободные деньги на банковский вклад. Получила за месяц 100 000 рублей — это тоже доход, но он не входит в выручку, так как не связан с основным направлением.

Чтобы все это заработать, компания потратила 800 000 рублей на сырье, зарплаты, аренду, маркетинг. Тогда прибыль до налогообложения составит 1 100 000 – 800 000 = 300 000 рублей.

Зачем считать прибыль

Рассчитывать прибыль нужно, чтобы оценить, насколько компания финансово успешна. Показатель помогает принимать управленческие решения — корректировать цены, оптимизировать расходы или масштабироваться.

Пример 1

Владелец кофейни заметил, что напитки приносят больше прибыли, чем выпечка. На кофе есть спрос и себестоимость ниже. Булочки, наоборот, требуют больше затрат и времени на приготовление. Собственник решил расширить кофейную линейку и сократить ассортимент выпечки, чтобы сосредоточиться на более выгодных позициях.

Пример 2

В летний сезон спрос на лимонады не принес ожидаемой прибыли, хотя выручка выросла. Собственник пересчитал себестоимость, оптимизировал рецепт, начал закупать сырье мелким оптом. За счет этого снизил издержки на напиток и повысил его маржинальность. Доля дохода от лимонада в выручке стала выше.

☝🏼 Это интересно. Как правильно рассчитывать себестоимость продукта

Ориентироваться только на один вид прибыли рискованно — можно недооценить влияние постоянных издержек или переоценить доходность отдельных направлений.

Виды прибыли: формулы и примеры расчета

Рассчитаем все виды прибыли на примере производственного цеха по изготовлению корпусной мебели:

Валовая прибыль — разница между выручкой и себестоимостью проданных товаров или услуг. Показывает, сколько заработал бизнес до учета прочих расходов.

Пример

Выручка цеха — 1 200 000 рублей. Себестоимость изготовления всей проданной мебели — 600 000 рублей. Валовая прибыль = 1 200 000 – 600 000 = 600 000 рублей.

Маржинальная прибыль — доход от каждой единицы товара после вычета переменных затрат на ее производство. Предприниматели используют показатель для оценки рентабельности конкретного продукта.

Пример

Цех продает шкаф за 40 000 рублей. Переменные затраты на ДСП, фурнитуру, пленку составили 25 000 рублей. Маржинальная прибыль = 40 000 – 25 000 = 15 000 рублей.

Операционная прибыль—отражает доход компании от ее основной деятельности. В расчете не учитывают налоги, проценты по кредитам и амортизация. В отличие от валовой, сюда входят не только прямые издержки, но и затраты на сбыт и рекламу.

Пример

Валовая прибыль составила 700 000 рублей — из выручки в 1 300 000 рублей вычли себестоимость 600 000 рублей. Непроизводственные затраты включили рекламу, аренду офиса, зарплаты управленцев и всего составили 350 000 рублей. Операционная прибыль = 700 000 – 350 000 = 350 000 рублей.

Чистая прибыль —финансовый результат компании. Показывает, сколько денег остается у бизнеса после вычета всех затрат. Сюда входят:

- производственные расходы;

- управленческие затраты;

- налоги;

- проценты по кредиту;

- амортизация оборудования.

Эти деньги можно реинвестировать или распределить между владельцами.

Пример

Цех за месяц выполнил заказы на 1 300 000 рублей.

Расходы:

- материалы и производство — 600 000 рублей;

- аренда, логистика, реклама — 180 000 рублей;

- заработная плата — 220 000 рублей;

- налоги, проценты и амортизация — 50 000 рублей.

Чистая прибыль = 1 300 000 – 600 000 – 180 000 – 220 000 – 50 000 = 250 000 рублей.

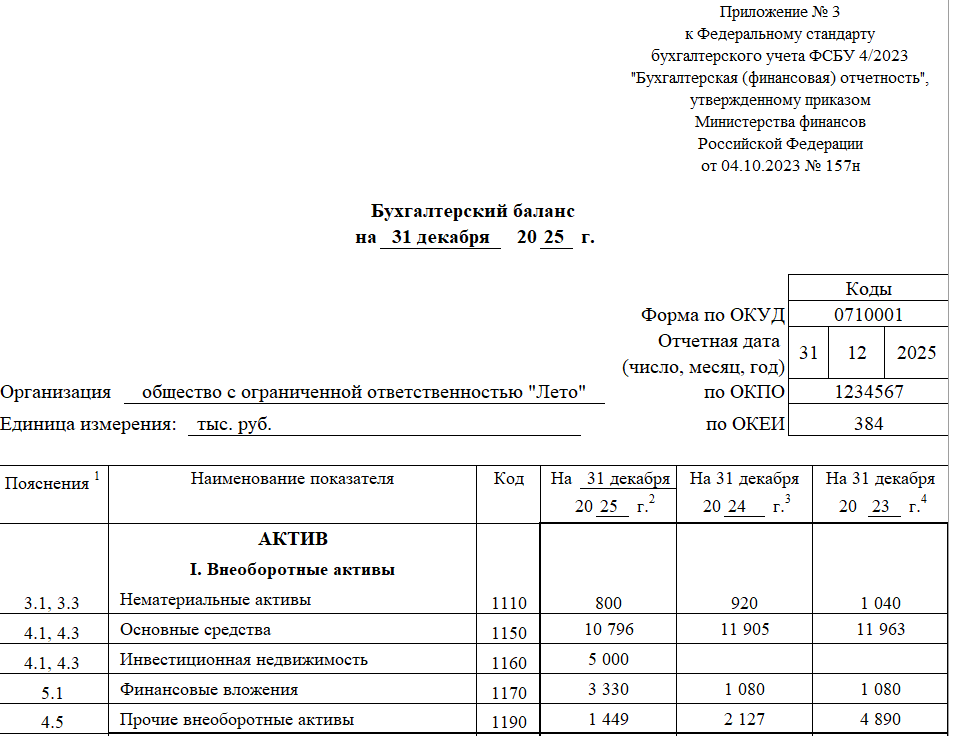

Как отразить прибыль в финансовой отчетности

Прибыль или убыток отражают в годовой бухгалтерской отчетности:

- в бухгалтерском балансе;

- в отчете о финансовых результатах.

В бухгалтерском балансе есть строка 1370 — в ней показывают, сколько прибыли накопилось у бизнеса. Это называется нераспределенная прибыль. Если компания работает в плюс, эта строка растет. Если в убыток — сумма уменьшается.

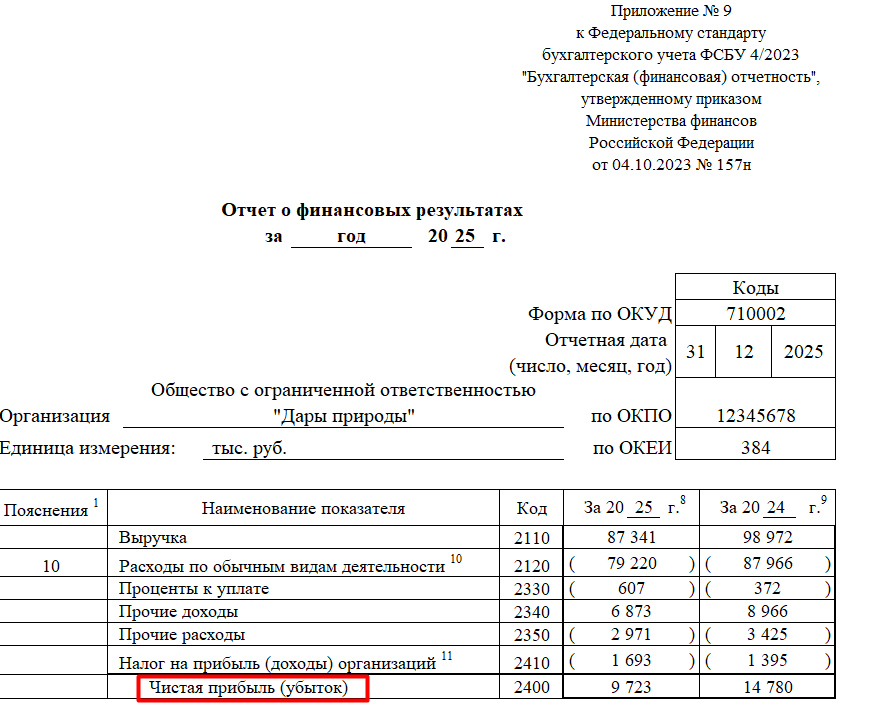

Прибыль в отчете о финансовых результатах (форма 2)

Отчет о финансовых результатах подают все российские компании. Если бизнес ведет бухгалтерию по упрощенной форме, отчетность все равно нужно сдавать.

В этом отчете показывают разные виды прибыли:

- валовую — сколько компания заработала в общем;

- от реализации — получила от продаж;

- до налогообложения — осталось до уплаты налогов;

- чистая — идет на выплаты собственникам.

Если компания не заработала деньги, а получила убыток, это тоже отражают в отчете. Убыток показывают в круглых скобках.

Для отчета о финансовых результатах есть несколько форм. Большинство компаний используют стандартную — форму 0710002. Малый бизнес, некоммерческие организации и резиденты Сколково могут сдавать упрощенную форму 0710003.

Образцы форм отчета о финрезультатах можно посмотреть в Приложении приказа №66н на сайте Минфина РФ.

Основные виды прибыли в отчете о финансовых результатах:

| Вид прибыли | Формула в ОФР | Где отражается | Примечание |

| Валовая | строка 2110 «Выручка» – строка 2120 «Себестоимость продаж» | строка 2100 | Прибыль до вычета коммерческих и управленческих расходов |

| От реализации | 2100 «Валовая прибыль» – 2210 «Коммерческие расходы» – 2220 «Управленческие расходы» | строка 2200 | Отражает результат основной деятельности |

| До налогообложения | 2200 «Прибыль (убыток) от продаж» + 2310 «Доходы от участия» + 2320 «Проценты к получению» + 2340 «Прочие доходы» – 2330 «Проценты к уплате» – 2350 «Прочие расходы» | строка 2300 | Отражает результат основной деятельности |

| Чистая | 2300 «Прибыль (убыток) до налогообложения» – 2410 «Налог на прибыль» – 2460 «Прочие корректировки, если есть» | строка 2400 | Финальный результат после налогообложения. Учитывает прибыль до налогообложения, налог на прибыль (строка 2410), прочие доходы и расходы, влияющие на итоговую сумму |

Коротко

- Прибыль показывает, сколько заработал бизнес. Показатель помогает принимать собственнику управленческие решения.

- Прибыль — результат, который получает компания после вычета всех затрат. Выручка — деньги от основной деятельности. Доход включает выручку и другие поступления, например, проценты по вкладам.

- Показатель отражается в годовой финансовой отчетности — отчете о финансовых результатах. Показывают валовую, от реализации, до налогообложения и чистую.

- Формы отчетности зависят от типа организации. Большинство компаний используют форму 0710002. Малый бизнес и некоммерческие организации могут сдавать отчет по упрощенной форме 0710003. Отчетность подается в электронном виде.