Что такое прослеживаемые товары

Прослеживаемые товары — это импортная продукция, которую при ввозе в Россию регистрируют и следят за ее перемещениями (ст. 1 Соглашения о механизме прослеживаемости товаров). Товар отслеживают, пока он не выйдет из оборота.

Государство использует систему прослеживаемости, чтобы:

- контролировать оборот иностранных товаров;

- защитить потребителей от нелегальной и некачественной продукции.

Для этого каждой партии товаров присваивают уникальный регистрационный номер (РНПТ). Он сопровождает продукцию на всех этапах перемещения. Номер указывают в счет-фактурах, налоговых декларациях и других документах, которые сопровождают сделки. Так сведения о статусе товаров автоматически передаются в налоговую.

Подробнее о процессе расскажем в главе «Как работает система прослеживаемости товаров».

Какие товары подлежат прослеживаемости

Товары, подлежащие прослеживаемости, перечислены в постановлении правительства РФ № 1110 на сайте налоговой службы. В него входят:

- Бытовые холодильники и морозильные камеры, кроме тех, что изготовили в Республике Беларусь или ввезли через нее (Постановление правительства РФ № 345).

- Бытовые стиральные машины и тепловые насосы.

- Автопогрузчики, тягачи и отдельные виды тракторов.

- Бульдозеры, экскаваторы, грейдеры, дорожные катки и трамбовочные машины.

- Мониторы, проекторы и аппаратура для телевизионной связи.

- Детские коляски и кресла безопасности.

Как работает система прослеживаемости товаров

Импортер ввозит товар и отправляет уведомление в налоговую, чтобы получить регистрационный номер партии (РНПТ). Предприниматели указывают этот код во всех платежных документах и отчетах. Это позволяет налоговой отслеживать движение партии по стране.

Как налоговая контролирует прослеживаемые товары

Компании и предприниматели передают документы и данные об остатках, покупке или продаже товаров только через систему электронного документооборота (ЭДО). Так информация о перемещении каждой партии автоматически обновляется в налоговой.

Пример: импортер продает партию мониторов и отправляет счет-фактуру покупателю через ЭДО. Налоговая сразу видит, что отслеживаемые товары перешли к другому владельцу.

☝🏼 Это интересно

Польза электронного документооборота для бизнеса

Когда товар перестают прослеживать?

Прослеживаемость товаров прекращают, когда они выходят из оборота. Это происходит, если их (п. 4 Постановления Правительства РФ № 1108):

- списали;

- утилизировали;

- экспортировали, то есть перевезли в другую страну;

- продали физическому лицу без статуса ИП.

Важно: если импортер продает товар другой компании или предпринимателю, его продолжают отслеживать. Даже если товар снова перепродали, система фиксирует его перемещения. Прослеживание заканчивается, только когда товар продают в розницу физическому лицу без статуса ИП.

После этого данные о товаре больше не фиксируют в системе прослеживаемости.

Как получить регистрационный номер партии товаров

Когда импортер ввозит товар в Россию, он должен получить регистрационный номер в течение пяти рабочих дней.

Если товар ввозят из стран ЕАЭС. В налоговую подают уведомление по форме КНД 1169008. Образец приведен в Приложении 2 Приказа ФНС России № ЕД-7-15/645@ на сайте «КонсультантПлюс». Уведомление отправляют через личный кабинет на сайте ФНС. Туда же в течение суток придет квитанция с регистрационным номером.

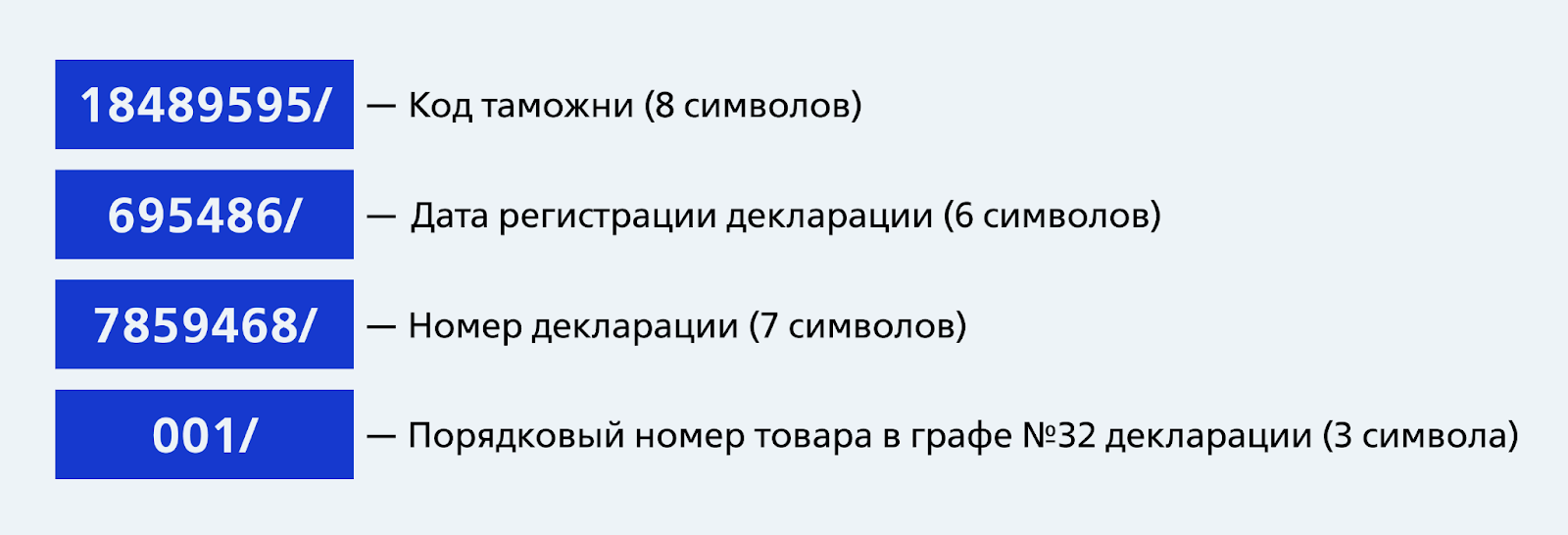

Если товар ввозят из других стран. В этом случае импортер самостоятельно формирует регистрационный номер на основе данных из декларации. Код состоит из четырех частей, которые разделяет косая черта.

Что делать, если импортер не получил регистрационный номер?

В таком случае предприниматель получает его самостоятельно. Для этого через личный кабинет на сайте ФНС отправьте уведомление об остатках по форме КНД 1169011. Образец есть в Приложении 3 Приказа ФНС России № ЕД-7-15/645@ на сайте «КонсультантПлюс».

Что должен делать бизнес при работе с прослеживаемыми товарами

Чтобы не нарушать законодательство, предприниматели и компании обязаны выполнять несколько требований. Они касаются учета прослеживаемых товаров, оформления документов и сдачи отчетности (п. 13 Постановления Правительства РФ № 1108).

1. Организовать учет прослеживаемых товаров

Это нужно, чтобы корректно отражать любые операции с товаром и без ошибок отчитываться перед налоговой.

Систему прослеживаемости ввели 8 июля 2021 года. Поэтому прослеживаемые товары, которые компания приобрела до этой даты, нужно поставить на учет.

Для этого проведите инвентаризацию: проверьте, есть ли на складе или в использовании товары из списка прослеживаемых. Для всех таких позиций получают регистрационный номер по форме КНД 1169011.

Подробно о том, как это сделать, мы рассказали в главе «Как получить регистрационный номер партии товаров».

2. Указывать данные о прослеживаемых товарах в передаточных документах

Счета-фактуры и универсальные передаточные документы (УПД) по прослеживаемым товарам передают только через систему электронного документооборота (ст. 169 НК РФ). Поэтому и продавец, и покупатель должны быть подключены к ЭДО — без этого оформить сделку с таким товаром не получится.

☝🏼 Это интересно

УПД и счет-фактура: в чем разница и что выбрать

В передаточных документах указывают реквизиты прослеживаемости. По ним налоговая понимает, какой товар и в каком объеме передали другому участнику оборота. В счете-фактуре и УПД заполняют следующие графы:

- 11 — регистрационный номер партии товаров (РНПТ);

- 12 и 12а — единица измерения товаров;

- 13 — количество товаров в партии;

- 14 — стоимость партии товаров.

3. Подавать отчетность в налоговую

Вид отчета зависит от того, платит ли компания НДС и от типа операции:

✅ Плательщики НДС. Информация о покупке или продаже прослеживаемых товаров входит в декларацию по НДС. Ее подают ежеквартально, даже если за отчетный период не было таких сделок. Подробнее об этом читайте в статье «НДС: что облагается и кто платит».

Если прослеживаемые товары утилизируют или списывают, подают отчет по форме КНД 1169010. Ее можно найти в Приложении 4 Приказа ФНС России № ЕД-7-15/645@ на сайте «КонсультантПлюс».

Отчет составляют, только если за прошедший квартал проводили операции с прослеживаемыми товарами. Его отправляют в налоговую инспекцию по месту учета. Узнать адрес и реквизиты можно с помощью специального сервиса на сайте ФНС.

✅ Неплательщики НДС. Также подают отчет по форме КНД 1169010, но только если за отчетный период у компании были операции с прослеживаемыми товарами. Например, ввоз, продажа, покупка, списание, утилизация. Если не было, отчитываться не нужно (п. 32 Постановления Правительства РФ № 1108).

В какие сроки подают отчеты по прослеживаемым товарам?

Отчетность по любой форме подают до 25-го числа месяца, следующего за отчетным периодом. Если это число выпадает на выходной, срок переносится на ближайший рабочий день. Например, отчет за первый квартал 2026 года нужно подать до 27 апреля, так как 25 апреля — это суббота.

Какая ответственность грозит за нарушение правил работы с прослеживаемым товаром

Наказывать за несоблюдение правил прослеживаемости начнут с 1 сентября 2026 года (Решение Евразийского межправительственного совета от 30.09.2025 № 5) Планируют штрафовать, если (Проект Федерального закона «О внесении изменений в КоАП РФ»):

Нарушение | Штраф для юридических лиц | Штраф для предпринимателей |

Не сдали отчетность по прослеживаемым товарам или опоздали с подачей | 1000 рублей за каждый непредставленный документ | 500 рублей за каждый непредставленный документ |

Указали неверные данные о прослеживаемых товарах в отчете | 1000 рублей за каждый непредставленный документ | 500 рублей за каждый непредставленный документ |

Допустили ошибки в счетах-фактурах | ||

Отправили отчеты и счет-фактуры в бумажном виде, а не через ЭДО | 50 000 рублей за каждый документ | — |

Коротко

- Прослеживаемые товары — это импортная продукция, которую при ввозе в Россию регистрируют и следят за ее перемещениями.

- Список прослеживаемых товаров приведен в постановлении правительства РФ № 1110 на сайте налоговой службы.

- Проверка прослеживаемости происходит по регистрационному номеру партии товаров. Чтобы его получить, в налоговую отправляют уведомление.

- Прослеживаемость товаров прекращается, если его продали физическому лицу без статуса ИП, списали, утилизировали или вывезли за границу.

- Чтоб работать с прослеживаемыми товарами необходимо: вести их учет, указывать РНПТ в счетах-фактурах и предоставлять отчеты в налоговую.

- Ответственность за несоблюдение правил прослеживаемости начнет действовать с 1 сентября 2026 года.