Самозанятость отменяют в 2026 году — так ли это

Самозанятость в 2026 году не отменяют: режим НПД продолжит работать как минимум до конца 2028 года (п. 2 ст. 1 422-ФЗ «О самозанятости»).

Отмену режима и правда обсуждали. Дело в том, что некоторые компании злоупотребляют системой — увольняют штатных сотрудников и переоформляют их как самозанятых, чтобы не платить страховые взносы и НДФЛ в полном объеме.

Но режим сохранили. Правда, при этом контроль стал строже. Подробнее рассказали в статье «Как бизнесу работать с самозанятыми: правила и риски».

Таким образом, режим самозанятости сохранен. Просто теперь налоговая пристальнее следит, чтобы за гражданско-правовыми договорами не прятали трудовые. На начало 2026 года в России зарегистрировано уже более 15 млн плательщиков НПД.

Кто может стать самозанятым с 2026 года

Чтобы стать самозанятым, нужно соответствовать критериям из ст. 4 и 5 422-ФЗ. Разберем их наглядно.

Критерий | Пояснения |

Возраст | С 14 лет — с письменного согласия родителей. С 16 лет — можно регистрироваться самостоятельно. |

Гражданство | Граждане России, Украины и стран ЕАЭС: Беларуси, Казахстана, Армении, Кыргызстана. |

Доход | Не более 2,4 млн рублей в год (это примерно 200 000 рублей в месяц). |

Наемные работники | Нельзя нанимать людей по трудовым договорам. |

Виды деятельности | Можно оказывать услуги и продавать товары, сделанные вами лично (например, вы сами печете торты, пишите тексты, возите пассажиров, сдаете свою квартиру в аренду или делаете ремонт). Нельзя перепродавать товары, торговать подакцизной продукцией, добывать полезные ископаемые или работать по агентским договорам (за процент от чужой сделки). |

☝🏻 Это интересно

Новые лимиты дохода самозанятых в 2026 году — будут ли поднимать до 3,6 млн рублей

В 2025 году бизнес-сообщество и депутаты предлагали увеличить этот порог из-за инфляции и роста цен в стране. Лимит хотели повысить постепенно: до 3,6 млн рублей в ближайшее время и до 4,2 млн рублей к 2028 году.

Но пока все осталось, как прежде. Как только доход с начала календарного года превышает 2,4 млн рублей, применять налог на профессиональный доход уже будет нельзя. Это происходит в день получения той оплаты, которая вывела вас за предел лимита.

Пример

Вы оказываете консалтинговые услуги. К 15 августа ваш доход с начала года составил 2,35 млн рублей. 16 августа вы получаете оплату от клиента — 100 000 рублей:

- налог с суммы, которая еще укладывается в лимит (50 000 рублей), будет рассчитываться по ставке самозанятости;

- остаток (вторые 50 000 рублей) и все последующие доходы до конца года будут облагаться НДФЛ по ставке 13%.

Если вы приближаетесь к отметке 2 млн рублей, рассмотрите регистрацию ИП на УСН или разбейте оплату по времени, если условия договора и бизнес-модель это позволяют.

☝🏻 Это интересно

Взносы в Социальный фонд и больничные — кто обязан платить

С этого года самозанятые могут добровольно платить взносы в Социальный фонд России (СФР) и уходить на оплачиваемый больничный. Раньше, если самозанятый заболевал, он терял доход и мог надеяться только на свои накопления. Теперь же, если временно вы не сможете работать из-за болезни, вы сможете получать больничные. Но для этого нужно будет ежемесячно вносить небольшие суммы в СФР.

Участие в программе полностью добровольное. Закон не обязывает платить эти взносы. Если вам это не нужно, вы продолжаете работать как раньше.

Если вы все-таки решили участвовать, нужно подать заявление в Социальный фонд. Проще всего это сделать:

- дистанционно — через приложение «Мой налог» или Госуслуги;

- лично — подав его письменно в СФР в вашем регионе.

После одобрения заявки вы сами выбираете размер «страховой суммы» (35 000 или 50 000 рублей):

Выбранная страховая сумма | Ваш ежемесячный взнос |

35 000 рублей | 1344 рубля в месяц |

50 000 рублей | 1920 рублей в месяц |

Обратите внимание

Взносы можно оплачивать ежемесячно или раз в год всей суммой сразу. Система выплат накопительная. Вы начинаете платить взносы, но право уйти на больничный появится только спустя 6 месяцев регулярных выплат (СФР сам уведомит вас об этом).

Сумма выплаты зависит от двух факторов одновременно:

- Срок участия в программе: платите вы взносы полгода или уже больше года.

- Ваш общий трудовой стаж: сколько лет вы официально работали за всю жизнь (в найме + на самозанятости с уплатой взносов).

Рассчитали все варианты выплат, на которые могут претендовать самозанятые, за полный месяц больничного (30 дней).

Страховая сумма — 35 000 рублей (ежемесячный взнос 1344 рубля)

Период уплаты взносов | Стаж более 8 лет (100%) | Стаж 5–8 лет (80%) | Стаж менее 5 лет (60%) |

6–12 месяцев | 24 500 рублей | 19 600 рублей | 14 700 рублей |

12+ месяцев | 35 000 рублей | 28 000 рублей | 21 000 рублей |

Страховая сумма — 50 000 рублей (ежемесячный взнос 1920 рублей)

Период уплаты взносов | Стаж более 8 лет (100%) | Стаж 5–8 лет (80%) | Стаж менее 5 лет (60%) |

6–12 месяцев | 35 000 рублей | 28 000 рублей | 21 000 рублей |

12+ месяцев | 50 000 рублей | 40 000 рублей | 30 000 рублей |

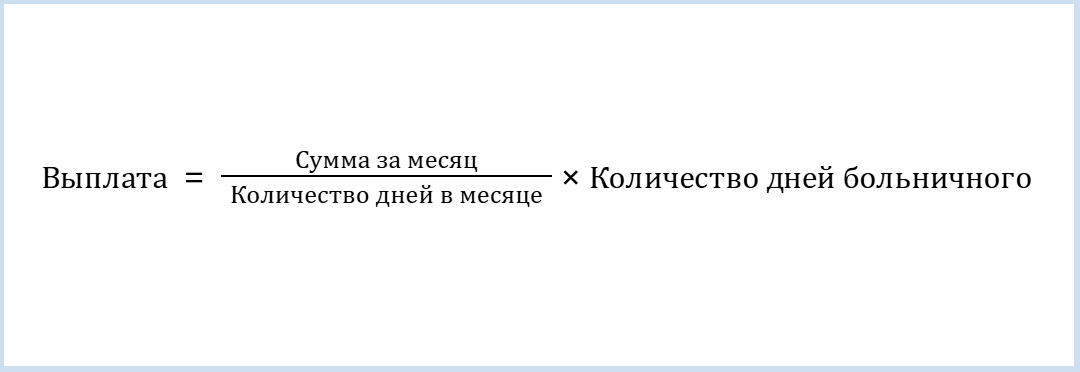

Обычно больничные длятся не целый месяц, а меньше — 10–14 дней. И чтобы узнать, какая сумма поступит на ваш счет, нужно воспользоваться формулой:

Пример

Вы выбрали базу 35 000 рублей. У вас большой стаж (более 8 лет) и вы платите взносы уже год, поэтому можете претендовать на все 35 000 рублей.

Вы заболели на 10 дней.

Получаем: 35 000 ÷ 30 × 10 = 11 666 рублей.

Именно такую сумму вам и перечислит СФР.

Как бизнесу работать с самозанятыми: правила и риски

Сотрудничество с самозанятыми — это удобный способ быстро привлекать специалистов (курьеров, дизайнеров, водителей, мастеров) под конкретные задачи. В 2026 году внимание налоговой и трудовой инспекции к работе с самозанятыми выросло. Главный риск для бизнеса — когда гражданско‑правовой договор признают трудовым и доначислят налоги и страховые взносы. Определяет это автоматическая система мониторинга (п. 8 Перечня индикаторов риска из Приказа Минтруда РФ №838н). Она обращает внимание на то:

- сколько самозанятых с вами работает (более 35 человек);

- какую сумму все они получают от вас ежемесячно (более 35 000 рублей каждый);

- какую долю дохода составляют ваши выплаты у исполнителя (более 75%).

Если проверяющие решат, что вы маскируете штатного сотрудника под самозанятого, вам грозят штрафы, пени и доначисление налогов: 13% НДФЛ + 30% страховых взносов за весь период работы (задним числом).

Чтобы выстроить гражданско-правовые отношения, нужно:

1. Правильно заключать договоры.

Это должны быть договоры возмездного оказания услуг или подряда. А также в них нельзя указывать формулировки «работник», «зарплата», «премия», «должность», «график», «отпуск». А результат работы должен быть фиксированным и измеримым. Например, «публикация 15 постов и оформление 4 сторис», а не «ведение соцсетей».

Важно: не забудьте прописать, что самозанятый должен предупредить вас, когда потеряет свой статус или снимется с учета. Если выплата будет произведена физическому лицу без соответствующего оформления, организация обязана будет начислить и уплатить НДФЛ и страховые взносы. А еще лучше — перед каждым платежом проверяйте самозанятого по ИНН на сайте ФНС. Это занимает пару минут.

2. Оплачивать результат, а не время самозанятого.

Оплата должна быть привязана к сдаче результата, а не к календарю. Если вы платите фиксированную сумму 10-го и 25-го числа каждого месяца, налоговая заподозрит, что это завуалированная зарплата.

Обратите внимание

Закон не обязывает подписывать с самозанятыми закрывающие документы. Но лучше, чтобы акт все-таки был. При проверке документ докажет реальность сделки и обоснует расходы компании.

3. Позволить исполнителю работать в своем графике.

Вы не можете ставить самозанятому график, время обеда или фиксированное начало рабочего дня.

Вы платите за результат, а не за процесс. Поэтому по договору вы можете требовать только выполнение задачи к дедлайну.

Обратите внимание

Если вы выдаете самозанятому ноутбук, оплачиваете мобильную связь, оформляете пропуск в ваш офис или предоставляете рабочее место — это может выглядеть как трудовые отношения. Важно, чтобы и временем, и ресурсами он распоряжался сам.

4. Проверять, не был ли исполнитель у вас трудоустроен.

Нельзя работать как с самозанятым с человеком, который был вашим штатным сотрудником менее двух лет назад.

Даже если он уволился сам и стал успешным фрилансером — вам придется сотрудничать с ним как с обычным физлицом (то есть платить за него все налоги и взносы) или ждать, пока пройдут два года.

Оплата самозанятым

Будет удобнее, если самозанятый выставит счет на оплату. Сделать это он может в приложении «Мой налог», в специальных сайтах-конструкторах, либо же вручную в таблицах Excel. Оплатить работу можно тремя способами. Разберем их подробнее.

1. Система быстрых платежей (СБП).

Это самый распространенный и удобный вариант для расчетов с плательщиками НПД. Все, что вам нужно от исполнителя — QR-код на оплату или ссылка на счет из приложения «Мой налог». Если работу вы организовали в специальных сервисах, часто хватает номера мобильного телефона. Деньги поступают на карту исполнителя.

2. Безналичный перевод на счет (по реквизитам).

Вы формируете платежное поручение по реквизитам счета или карты, которые вам прислал самозанятый.

Обратите внимание

Обязательно пишите назначения платежа, используя четкие формулировки. Например: «Оплата по договору №... за (конкретная услуга), НДС не облагается».

3. Наличные.

Закон не запрещает рассчитываться с самозанятыми наличными. Такой способ может быть удобен, если оплата разовая и небольшая, стороны находятся в одном городе и не хотят разбираться с реквизитами или комиссиями за перевод.

Коротко

- Самозанятость в 2026 году сохраняется. Разговоры об отмене оказались только слухами, а эксперимент продлится как минимум до конца 2028 года.

- Лимиты дохода остались прежними — 2,4 млн рублей в год. Если вы заработаете больше этой суммы, право на льготный режим теряется автоматически.

- Изменения коснулись больничных. Самозанятые теперь тоже могут их получать, если будут добровольно платить взносы в СФР.

- Контроль за работой с самозанятыми ужесточился. Теперь автоматическая проверка запускается, если вы работаете с 35+ фрилансерами, платите более 35 000 рублей каждому и обеспечиваете 75% их дохода.