Что такое расчет по страховым взносам

Расчет по страховым взносам — это отчет, в котором работодатели фиксируют суммы, уплаченные за сотрудников. Например:

- пенсионные;

- медицинские;

- социальные — на случай временной нетрудоспособности.

Подробно о том, кто и за кого платит страховые отчисления, рассказали в статье «Как рассчитать и уплатить страховые взносы за сотрудников: инструкция для работодателя».

В следующих главах разберем, как правильно заполнить и сдать расчет.

По какой форме сдавать расчет по страховым взносам

В 2026 году изменились правила применения страховых тарифов, поэтому ФНС подготовила проект поправок к действующей форме (проект изменений к приказу ФНС № ЕД-7-11/878@). Пока изменения официально не утверждены, налоговая рекомендует сдавать расчет по обновленной форме (письмо ФНС от 22.12.2025 № БС-4-11/11504@).

Совет: чтобы не пропустить момент вступления изменений в силу, следите за официальными публикациями на сайте ФНС в разделе «Нормативные правовые акты».

☝🏼 Это интересно

Как новые тарифы страховых взносов в 2026 году повлияют на стоимость ведения бизнеса

Какие бывают форматы отчета по страховым взносам и куда их сдавать

Расчет можно подать в электронном или бумажном виде. Способ зависит от количества физических лиц, за которых начислялись взносы в отчетном периоде (п. 10 ст. 431 НК РФ).

Если выплаты были 11 и более физлицам, расчет нужно сдавать только в электронном формате. Подготовить и отправить его можно:

- через оператора электронного документооборота, с которым работает компания;

- с помощью программы «Налогоплательщик ЮЛ», она доступна к скачиванию на сайте ФНС, а отправить можно через специальный сервис также на сайте ФНС.

Если выплаты были не более чем 10 физлицам, расчет подают как электронно, так и на бумаге. Бумажный вариант заполняют печатными буквами черной, синей или фиолетовой ручкой. Подать его можно:

- Лично в налоговую инспекцию или через представителя по доверенности — в двух экземплярах, один из которых вернут с отметкой о приеме.

- Почтой — ценным письмом с описью вложения. Датой сдачи будет считаться дата отправки письма.

Важно для предпринимателя. Чтобы отправить отчет в электронном виде, его необходимо подписать квалифицированной электронной подписью. Заранее проверьте срок действия ключа, чтобы он не истек в момент отправки расчета. Подробнее об этом читайте в статье «Квалифицированная электронная подпись (КЭП): для чего нужна бизнесу и как ее получить».

Нужно ли подавать расчет при отсутствии выплат

Да, в большинстве случаев расчет по страховым взносам нужно сдавать даже тогда, когда выплат сотрудникам не было. Например:

- в компании нет штатных сотрудников;

- в отчетном периоде не заключались договоры ГПХ;

- директор — единственный учредитель и не получает зарплату.

В таких случаях подают нулевой РСВ (п. 7 ст. 431 НК РФ).

Когда не подают нулевой расчет?

Расчет по страховым взносам не сдают индивидуальные предприниматели, если у них нет сотрудников, а страховые взносы они уплачивают только за себя (письмо Минфина России №03-15-05/83811).

Порядок заполнения нулевой РСВ

В нулевом расчете заполняют:

- титульный лист;

- раздел 1 без приложений и подразделов;

- раздел 3.

В строке «001 — тип плательщика» раздела 1 указывают код 2. А в строках, где отражаются суммы, проставляют нули.

Подробнее о том, что писать в других частях отчета, расскажем в главе «Как заполнять РСВ-отчет».

Когда сдавать расчет по страховым взносам

Расчет по страховым взносам — это ежеквартальный отчет. Его необходимо сдать не позднее 25 числа месяца, который идет за отчетным периодом (п. 7 ст. 431 НК РФ).

Если эта дата выпадает на выходной или праздник, срок переносится на ближайший рабочий день. Например, вот график сдачи РСВ в 2026 году:

Отчетный период | Срок сдачи |

I квартал | 27 апреля |

Полугодие | 27 июля |

9 месяцев | 26 октября |

Год | 25 января 2027 года |

Какие разделы включать в годовой РСВ

Расчет по страховым взносам состоит из четырех разделов с подразделами и приложениями. Все компании и предприниматели обязательно заполняют:

- титульный лист — данные о плательщике и отчетном периоде;

- раздел 1 — обобщенные суммы начисленных страховых взносов;

- подраздел 1.1 — расчет страховых взносов по основным тарифам;

- раздел 3 — персональные сведения о застрахованных лицах.

Остальные части отчета заполняют только при наличии соответствующих оснований. Например, если используете льготные тарифы или ведете бизнес в приоритетной отрасли.

Как заполнять РСВ-отчет

Порядок заполнения расчета по страховым взносам приведен в письме ФНС № БС-4-11/11504@.

Ниже разберем инструкцию по заполнению РСВ по разделам в удобной последовательности.

Подраздел 1.1

Здесь рассчитывают базу и сумму страховых взносов по основному тарифу. Показатели отражают нарастающим итогом с начала года, а также отдельно по каждому месяцу отчетного периода. Например, при сдаче отчета за полугодие дополнительно указывают данные за апрель, май и июнь.

Разберем некоторые поля:

Строка | Что указывают |

001 | Коды тарифов плательщиков приведены в приложении № 5 к приказу ФНС № ЕД-7-11/878@. Для стандартного тарифа 30% применяется код «01». Если используются разные тарифы, подраздел 1.1 заполняют отдельно по каждому из них. |

020 | Количество сотрудников, с выплат которым начислялись страховые взносы по тарифу из строки 001. Дополнительно выделяют: • 021 — выплаты в пределах единой предельной базы. На 1 января 2026 года она составляет 2 979 000 рублей (Постановление Правительства РФ № 1705). • 022 — выплаты сверх предельной базы. |

045 | Вычеты по договорам авторского заказа. Они должны быть подтверждены документально. Если его нет, вычет рассчитывают по нормам п. 9 ст. 421 НК РФ. |

050 | Чтобы посчитать базу для начисления взносов, из строки 030 вычитают строки 040 и 045. |

Раздел 1

Если в подразделе 1.1 рассчитывают базу и начисления, то в разделе 1 отражаются итоговые суммы страховых взносов к уплате.

Разберем, как заполнить основные строки:

Строка | Что указывают |

001 | Тип плательщика: • «1» — если в отчетном периоде были начислены страховые взносы; • «2» — если расчет нулевой. |

010 | Код по ОКТМО по месту учета, можно определить через сервис на сайте ФНС. |

030 | Итоговая сумма страховых взносов к уплате за отчетный период. В строках 031–033 приводится разбивка по месяцам отчетного периода. |

040–053 | Суммы взносов по дополнительным тарифам. |

060–073 | Взносы на дополнительное социальное обеспечение. |

080–133 | Взносы с выплат иностранным гражданам. |

Раздел 3

Раздел 3 оформляют индивидуально по каждому застрахованному лицу. Его заполняют на всех, кому в отчетном периоде начислялись выплаты: сотрудников по трудовым договорам, исполнителей по ГПХ и авторов по договорам авторского заказа.

☝🏼 Это интересно

Виды трудовых договоров

Например, если в отчетном квартале компания начисляла выплаты трем штатным сотрудникам и одному подрядчику по договору ГПХ, в расчете нужно заполнить четыре раздела 3.

Остановимся на некоторых строках подробнее:

Строка | Что указывают |

010 | Заполняют при корректировке ранее представленных сведений. Если подаются первичные данные, поле оставляют пустым. Если сведения корректируются, указывают «1». |

130 | Коды категорий застрахованного лица приведены в приложении № 7 к приказу № ЕД-7-11/878@. Например, если в отчетном периоде сотруднику не начислялись выплаты, указывают код «НВ». |

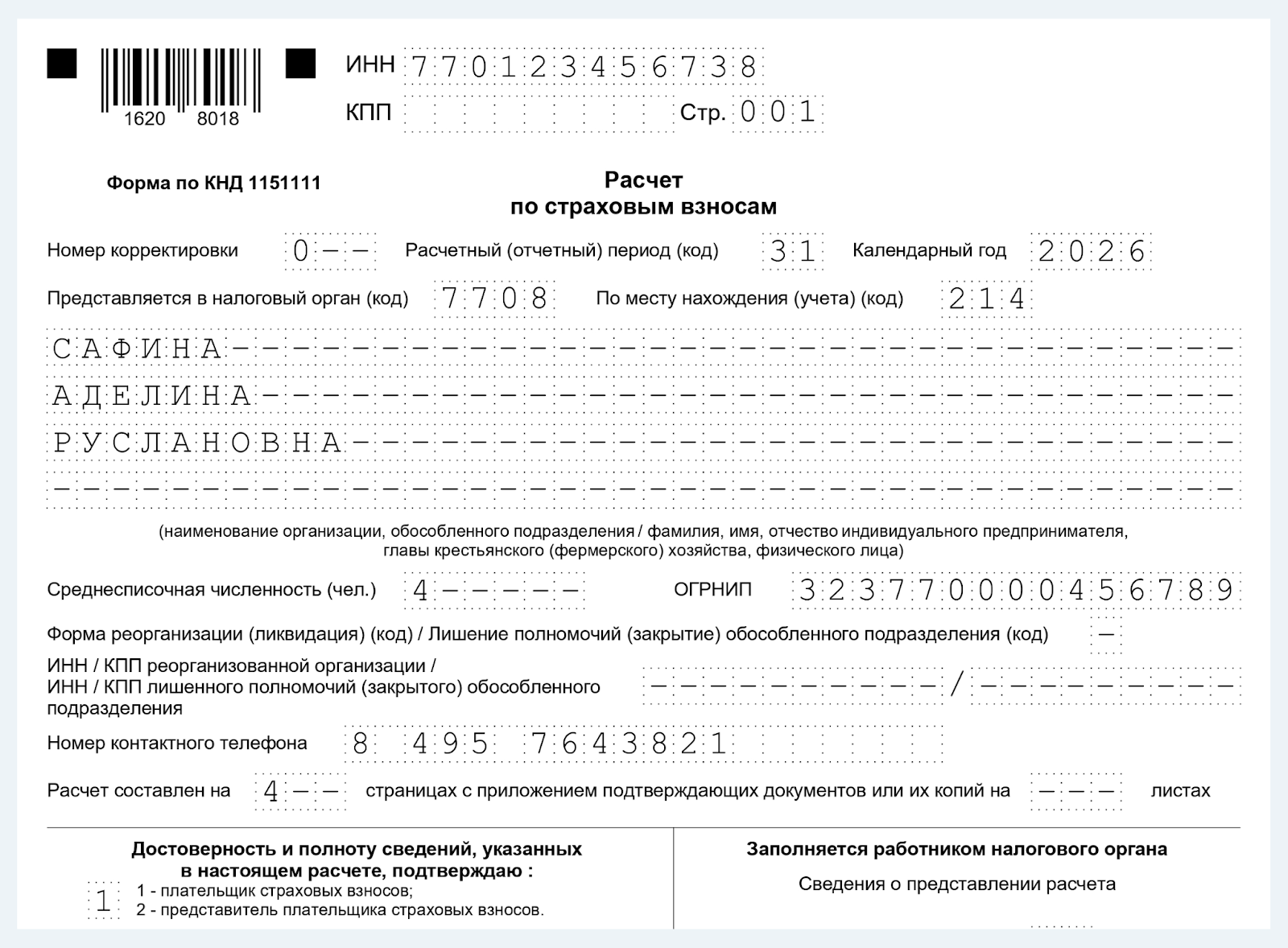

Титульный лист

На первой странице заполняются все поля, кроме нижнего правого угла — его отмечают сотрудники налоговой. Большинство строк интуитивно понятны, остановимся на ключевых:

- Номер корректировки — показывает, вносились ли ранее изменения. Для первого расчета используйте «0 – –», для корректирующего — «1 – –» и так далее.

- Код расчетного периода — выбирается согласно приложению 3 приказа № ЕД-7-11/878@ на сайте «КонсультантПлюс». Например, за 6 месяцев ставьте «31».

- Представляется в налоговый орган — укажите код подразделения вашей инспекции. Его можно узнать через сервис на сайте ФНС.

- По месту нахождения/учета — код берут из приложения 4 приказа № ЕД-7-11/878@ на сайте «КонсультантПлюс». Например, «214» для адреса регистрации организации.

- Среднесписочная численность — общая сумма всех работников, которые состояли в штате за отчетный период.

Совет: когда закончите со всеми разделами, пронумеруйте и посчитайте количество страниц. Получившееся число запишите в поле «Расчет составлен на…». Вот образец заполнения титульного листа РСВ:

Что будет, если не предоставить отчет РСВ

Если не сдать РСВ вовремя, налоговая наложит штраф: 5% от суммы неуплаты за каждый просроченный месяц, но не менее 1000 рублей и не более 30% (п. 1 ст. 119 НК РФ). При задержке платежа более 20 дней налоговая имеет право заблокировать расчетный счет (п. 3.2 ст. 76 НК РФ).

Должностных лиц могут дополнительно привлечь к административной ответственности. Им выставят предупреждение или штраф 300–500 рублей (ст. 15.5 КоАП РФ).

Ответственность за ошибки в отчете

Нарушение | Наказание |

Сдали РСВ на бумажном носителе вместо электронного (ст. 119.1 НК РФ). | Штраф 200 рублей за каждый расчет. |

Занизили сумму взносов (п. 4 ст. 75 НК РФ). | Пени за каждый просроченный день в размере 1/300 от ключевой ставки ЦБ. |

Занизили налоговую базу по взносам (ст. 122 НК РФ). | Штраф 20–40% от суммы неуплаты. |

Важно для предпринимателя. Если вы самостоятельно нашли ошибку и подали уточненный расчет до начала проверки, штраф не выпишут (ст. 81 НК РФ).

Коротко

- Расчет по страховым взносам сдают по обновленной форме, которую рекомендует ФНС в письме от 22.12.2025 № БС-4-11/11504@.

- Если у вас 11 и более сотрудников, сдавать расчет страховых взносов нужно только в электронном виде. Если 10 или меньше, можно использовать как бумажный, так и электронный формат.

- Если бизнес не выплачивал зарплату в отчетный период, нужно подать нулевой расчет. РСВ не подают ИП, у которых нет сотрудников, а взносы они платят только за себя.

- Все компании и предприниматели в отчете РСВ обязательно заполняют: титульный лист, раздел 1, подраздел 1.1 и раздел 3. Остальные части добавляют в расчет по необходимости.

- Расчет по страховым взносам сдают ежеквартально не позднее 25 числа месяца, который идет за отчетным.

- Если вовремя не сдать отчет, предприниматель получит штраф: 5% от суммы неуплаты. При задержке платежа более 20 дней налоговая может заблокировать счет.