Компании и предприниматели ежедневно работают с разными документами, и им часто приходится несколько раз заполнять одни и те же реквизиты. Чтобы упростить этот процесс, существует универсальный передаточный документ (УПД). Он заменяет собой счет-фактуру, акт и накладную. В статье разберем, когда его использовать, а еще как правильно заполнять и подписывать.

Что такое универсальный передаточный документ

Универсальный передаточный документ — это первичный учетный документ (письмо ФНС № ММВ-20-3/96@), который используют, чтобы:

- зафиксировать расходы, учесть НДС и принять налоговые вычеты;

- подтвердить передачу товара, выполнения работ или оказания услуг (ТРУ);

- отгрузить товар — как с доставкой покупателю, так и без нее;

- передать имущественные права, например, на результат интеллектуального труда.

Чем передаточный документ полезен бизнесу?

В работе с клиентами компаниям часто приходится оформлять сразу несколько форм. Например, если вы оказали услугу, нужно передать акт выполненных работ и счет-фактуру. В них дублируются реквизиты, поэтому одну и ту же информацию приходится заполнять повторно.

УПД решает эту проблему. Он объединяет в себе сразу несколько документов и может заменить:

- Счет-фактуру — оформляют для начисления и подтверждения суммы НДС.

- Товарную накладную ТОРГ-12 — служит доказательством передачи товара от продавца покупателю.

- Акт выполненных работ или оказанных услуг — фиксирует, что работа или услуга выполнена и принята заказчиком.

☝🏼 Это интересно

УПД и счет-фактура: в чем разница и что выбрать

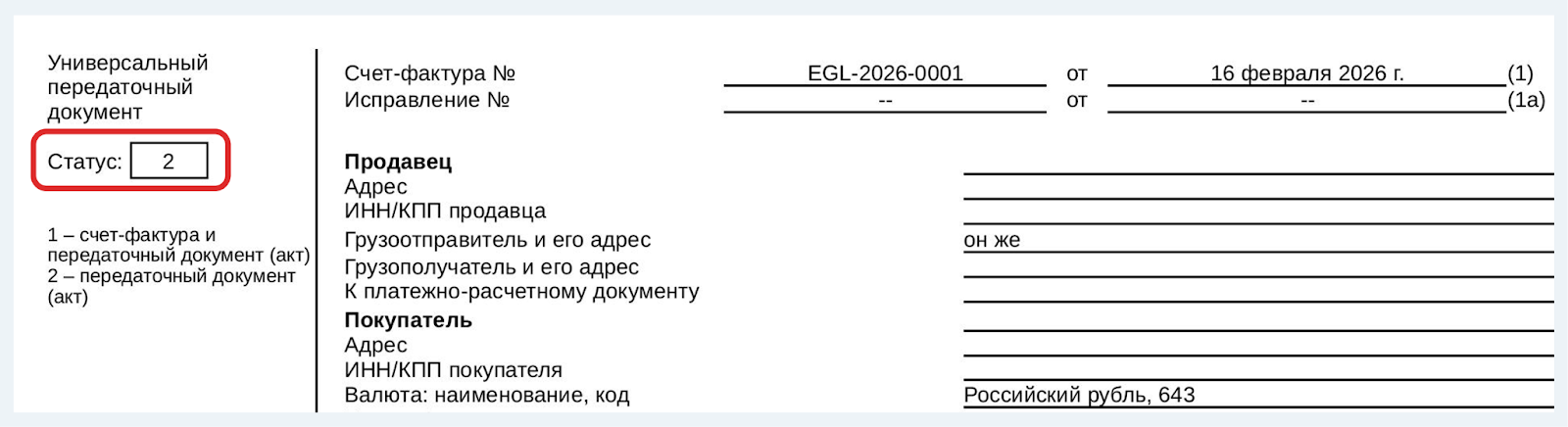

Как выбрать статус передаточного документа

Когда заполняете передаточную форму, нужно выбрать статус — 1 или 2. Его вписывают в левой стороне бланка:

От статуса зависит, какие функции выполняет УПД:

- Статус 1. Применяют, если нужно оформить счет-фактуру одновременно с актом или накладной.

- Статус 2. Используют, когда нужны только первичные учетные документы — накладная или акт. Счет-фактуру он не заменяет.

Какой статус выбрать предпринимателю?

Выбор зависит от того, являетесь ли вы плательщиком НДС.

- Если вы не платите НДС. На некоторых налоговых режимах, например, АУСН, счет-фактуру не оформляют. Тогда в УПД проставляют статус 2. Но если вы не платите НДС по закону (ст. 145 НК РФ), внесите статус 1.

- Если вы оплачиваете НДС. Для расчета и учета налога понадобится счет-фактура. Поэтому прославляйте в УПД статус 1.

☝🏼 Это интересно

Повышение НДС до 22% в 2026 году: что нужно учесть

Важно для предпринимателя. УПД не применяют, когда нужна только счет-фактура (письмо ФНС № АС-4-15/16298@). Если нужен именно этот документ, его и заполняют.

Какие форматы УПД существуют

Бизнес может использовать бумажную или электронную версию УПД по своему усмотрению. Исключение составляют случаи, когда применение конкретного вида документа обязательно.

1. Электронный УПД используют при работе товарами из списка прослеживаемых (приказ ФНС № ЕД-7-15/636@). Подробнее об этой системе рассказали в статье «Система прослеживаемости товаров: что это такое и как с ней работать».

В ЭДО применяют формализованную форму передаточного документа, которая утверждена ФНС (приказ ФНС № ЕД-7-26/1032@). Это значит, что у нее есть готовый шаблон, и его нельзя изменить.

2. Бумажный УПД применяют, если компания использует неформализованную форму (письмо ФНС № ММВ-20-3/96@). Ее можно доработать самостоятельно под потребности бизнеса. Например, добавить отметку о согласовании с техническим специалистом.

Главное, чтобы в неформализованной бумажной версии были обязательные для учета поля (п. 2 ст. 9 ФЗ № 402 и п. 5 ст. 169 НК РФ). Такие как:

- наименование и дата документа;

- дата отгрузки или сдачи;

- статус УПД;

- реквизиты обеих сторон сделки;

- описания ТРУ;

- реквизиты договора;

- подписи ответственных лиц.

Совет предпринимателю: если планируете использовать собственную форму передаточного документа, лучше заранее согласовать ее с бухгалтером или налоговым консультантом. Особенно если применяете УПД со статусом 1. В этом случае он выполняет функции счета-фактуры, а требования к нему могут меняться. Поэтому форму важно своевременно обновлять (письмо ФНС № ЗГ-3-3/4368).

Когда используют передаточный документ

В большинстве случаев бизнес сам решает, использовать УПД или первичные учетные документы и счет-фактуру.

Передаточный документ обязательно применяют, если раньше компания использовала электронные версии актов и накладных ТОРГ-12. С 1 января 2026 года такие форматы утратили силу (приказ ФНС № ЕД-7-26/28@), поэтому вместо них нужно использовать УПД.

Переход на УПД необязателен, если бизнес:

- использует бумажные акты и накладные ТОРГ-12;

- применяет собственные неформализованные формы этих документов.

Важно: это правило не касается счетов-фактур. Если компания оформляет акты на бумаге, а счета-фактуры отправляет через ЭДО, переходить на УПД не нужно. Обязательность возникает именно при переходе на электронные акты и накладные. Налоговая служба разъяснила это у себя на сайте.

☝🏼 Это интересно

Польза электронного документооборота для бизнеса

В каких случаях нельзя использовать УПД

Есть ситуации, когда передаточный документ не применяют:

1. Когда вносят предоплату. УПД оформляют в момент передачи результатов ТРУ. При авансе или предоплате передавать еще нечего, поэтому выставляют счет-фактуру на предоплату.

2. Когда продают спиртосодержащие товары. Их перевозят по электронной транспортной накладной (ЭТрН). Передаточная форма ее не включает.

Как заполнить универсальный передаточный документ

Для примера используем действующий формат УПД 5.03 (приказ ФНС № ЕД-7-26/1032@). Ниже разберем, как заполнять основные строки документа с учетом выбранного статуса.

Шапка

В верхней части документа указывают:

- номер и дату оформления УПД;

- статус УПД;

- сведения о продавце и покупателе.

В универсальном передаточном документе со статусом 1 заполняют все строки. Если используют статус 2, не заполняют строки 5, 5а и 5б — в них ставят прочерки.

Разберем, как заполнить некоторые реквизиты:

Строка | Статус 1 | Статус 2 |

1 — номер и дата документа | Порядковый номер по нумерации счетов-фактур. | Порядковый номер по нумерации актов или накладных. |

1а — исправление | Заполняют, если исправляют ранее выставленный УПД. | Аналогично статусу 1. |

3 — грузоотправитель и его адрес | • Заполняют при отгрузке товаров. Если грузоотправитель — продавец, можно указать «он же». • Не заполняют при оказании работ или услуг. | Аналогично статусу 1. |

4 — грузополучатель и его адрес | • Заполняют при поставке товаров. Указывают наименование или ФИО и почтовый адрес. • При работах и услугах — прочерк. | Аналогично статусу 1. |

5а — документ об отгрузке | Номер и дата должны совпадать со строкой 1. | Не заполняют. |

5б — авансовая счет-фактура | Указывают номер и дату авансового счета-фактуры, если ранее была предоплата. | Не заполняют. |

Табличная часть

В таблицу вносят характеристики товаров или описывают выполненные работы. Разберем некоторые из граф:

Графа | Порядок заполнения | |

Б — код товара, работ или услуг. | Указывают, если используют коды в учете компании: • для работ и услуг — соответствующий классификатор, например, ОКВЭД или ОКУН. | |

2 — код единицы измерения | Его можно найти в Общероссийском классификаторе единиц измерения на сайте «КонсультантПлюс». Например, для штук — 796. | |

3 — количество (объем) | Если показатель нельзя определить количественно, ставят прочерк. | |

10 и 10а — страна происхождения товара | Вносят только при реализации импортных товаров. Указывают цифровой код и краткое наименование страны по классификатору стран мира. Его можно найти на сайте «КонсультантПлюс». | |

Если УПД оформлен со статусом 2 и не выполняет функцию счета-фактуры, строки 2–8 и 10–14 можно не заполнять.

Важно: в одном УПД можно отразить несколько операций, если они оформляются между одними и теми же сторонами и относятся к одному договору. Например, подрядчик оказал услугу по подбору оборудования и выполнил работу по его установке. Эти позиции можно указать в разных строках графы 1 таблицы одного документа.

Общие реквизиты

Это часть документа после табличного раздела. Ее заполняют независимо от выбранного статуса. В этом блоке указывают сведения, связанные с передачей товаров, работ или услуг, а также данные организации или предпринимателя.

☝🏼 Это интересно

ООО или ИП: какой формат выбрать для бизнеса

Разберем основные строки:

Реквизит | Порядок заполнения | |

8 — основание передачи (сдачи) / получения (приемки) | Добавляют реквизиты документа, на основании которого происходит передача: договор, контракт или доверенность. | |

9 — данные о транспортировке и грузе | Вписывают, если перевозят товар. Указывают реквизиты транспортной накладной, поручения экспедитору или другого документа на перевозку. | |

14 и 19 — наименование экономического субъекта | Вносят полное или сокращенное название организации либо ФИО индивидуального предпринимателя с указанием ИНН/КПП. Не заполняют, если в конце документа поставлена печать. | |

Важно: проставлять печать в универсальном передаточном документе необязательно (п. 5 ст. 169 НК РФ и ст. 9 ФЗ № 402). Ее ставят только по предварительной договоренности сторон.

В остальных строках указывают данные ответственных лиц со стороны продавца и покупателя, а также их подписи. Подробнее об этом расскажем в следующей главе.

Где подписывать УПД и кто имеет на это право

Кто подписывает УПД, зависит от распределения обязанностей в компании:

- кто отвечает за отгрузку;

- кто принимает товар, работы или услуги;

- кто контролирует правильность оформления документов.

Независимо от статуса обязательными в УПД будут подписи руководителя компании или предпринимателя и главного бухгалтера (ст. 169 НК РФ). В некоторых случаях это может быть один и тот же человек либо иной уполномоченный сотрудник.

Ниже разберем правила подписания УПД в конкретных строках.

Подписи в УПД со стороны продавца

Строка | Кто подписывает | |

10 | Сотрудник, который передал товар, выполнил работы или оказал услуги. Например, мастер или менеджер по отгрузке. | |

13 | Лицо, ответственное за правильность оформления факта хозяйственной жизни. Это может быть бухгалтер или другой сотрудник, которому поручено оформление первичных документов. | |

Подписи в УПД со стороны покупателя

Строка | Кто подписывает | |

15 | Сотрудник, который фактически принял товар, работы или услуги. Это может быть кладовщик, менеджер или директор. | |

18 | Лицо, ответственное за корректность оформления операции. Например, бухгалтер или руководитель подразделения. | |

Если строки 10 и 13 или 15 и 18 подписывает один и тот же сотрудник, во второй строке достаточно указать должность и ФИО без повторной подписи.

Важно: если уполномоченное лицо не может подписать документ, это вправе сделать другой сотрудник. Но его полномочия должны быть закреплены приказом, доверенностью или учетной политикой. Иначе документ могут признать оформленным с нарушениями.

Когда нужно подписать УПД?

В законе не прописан срок на формирование и подписание УПД. Компании могут согласовать его самостоятельно и зафиксировать в договоре или соглашении об ЭДО с партнером. Или придерживайтесь срока сдачи первичных документов, которые формируют во время или сразу после сделки (п. 3 ст. 9 ФЗ № 402).

Коротко: как заполнить универсальный передаточный документ

- Определите статус УПД в зависимости от того, нужна ли счет-фактура. Если да — укажите статус 1, если требуется только накладная или акт — статус 2.

- Выберите формат документа исходя из организации документооборота. Для работы с товарами из системы прослеживания используйте исключительно электронную версию.

- В шапке УПД заполните реквизиты вашего бизнеса и компании партнера. Пропускайте строки, которые не относятся к выбранному статусу.

- В таблице укажите название товара и его характеристики. Для работ и услуг достаточно описать, что было выполнено.

- Внесите основание для передачи или приемки и при необходимости реквизиты транспортных документов.

- Укажите ФИО и должности всех, кто отвечает за передачу ТРУ и проверку корректности данных. Передайте на подпись руководителю, бухгалтеру или другому ответственному сотруднику.