Одна из самых эффективных систем налогообложения для небольшого магазина — патент. Сумма налога известна заранее, а отчетности меньше. Но этот вариант подходит не для всех: важны площадь торговой точки, количество сотрудников, виды деятельности. В статье разберем, как работает патент на розничную торговлю, кому он подходит и как рассчитать его стоимость.

Как устроен патент для торговли в розницу

Патентная система или ПСН — способ платить налог для частных бизнесменов. Предприниматель заранее покупает право заниматься определенным видом бизнеса — патент — и платит за него заранее установленный платеж. Получить право может не каждый коммерсант. Государство ограничило варианты бизнеса, для которых разрешено применять этот режим (Ст. 346.43 НК РФ).

Например, в список разрешенных работ входит ремонт одежды и обуви, парикмахерские услуги, розничная торговля, то есть продажа товаров обычным покупателям для их собственного использования. В список запрещенных — оптовая торговля, то есть продажа продукции другим компаниям, которые затем перепродают ее дальше.

Разрешение на работу по патентной системе выдают на срок от одного месяца до года. Но действует оно только до конца текущего года. Это значит, что нельзя получить право заниматься бизнесом с октября одного года по октябрь следующего. Если право было получено в октябре 2026, то закончится оно 31 декабря 2026 года.

Размер налога на ПСН не зависит от реальной выручки компании. Вместо этого используется показатель потенциального дохода — это сумма, которую региональные власти считают возможным заработком для бизнеса. На основе этого показателя рассчитывают стоимость платежа.

Налог рассчитывают по простой формуле:

Например, регион установил для небольшого магазина одежды потенциальный доход 1 000 000 рублей в год. Тогда стоимость платежа составит:

1 000 000 × 6% = 60 000 рублей.

Эту сумму коммерсант платит за год работы. Если патент оформляют на меньший срок, например, на шесть месяцев, стоимость уменьшается пропорционально этому периоду — до 30 000 рублей в нашем примере.

Важно. Реальная выручка магазина может быть выше, но сумма налога не изменится — он уже зафиксирован в стоимости патента.

Кому подходит патент для торговли и когда его нельзя применять

Работать на патентной системе могут только индивидуальные предприниматели. Если магазин зарегистрирован как ООО или АО, применять режим нельзя.

Чаще всего систему выбирают владельцы небольших торговых точек:

- магазинов у дома;

- павильонов в торговых центрах;

- киосков или палаток.

ПСН подходит тем, кто продает товары обычным покупателям, например, одежду, бытовые товары, продукты или хозяйственные мелочи.

При этом режим нельзя использовать, если в магазине продаются подакцизные товары — то есть продукция, на которую государство устанавливает дополнительный налог — акциз. К таким товарам относятся алкоголь, сигареты, бензин и некоторые виды топлива. Полный список подакцизных изделий указан в статье 181 НК РФ.

Какие ограничения есть у патента для магазинов

Для торговли на патентной системе закон устанавливает несколько условий работы. Если нарушить хотя бы одно из ограничений, разрешение на работу по патентной системе не выдадут или аннулируют. Рассмотрим все условия подробнее.

Размер магазина

Для работы с ПСН, помещение, где покупатели выбирают и покупают товары, не должно превышать 150 кв. м. Если у предпринимателя сеть магазинов — площадь торгового зала каждого из них не должна превышать установленной нормы.

Например, предприниматель открыл магазин «Уютный дом» площадью 80 кв. м в жилом доме. Лимит торговой площади не превышен, поэтому ему дали патент.

Через год бизнесмен открыл еще одну точку продаж площадью 120 кв. м. Общая площадь двух торговых залов превысила 150 кв. м, но это не стало препятствием для использования ПСН, потому что норма рассчитывается на каждый магазин отдельно, а не всей по всей сети целиком.

На третий год предприниматель открыл третий торговый зал площадью 160 кв. м. Использовать патент для этого магазина нельзя — придется применять другой налоговый режим.

Важно. Первые два магазина могут продолжать работать на ПСН. Выбирать новую систему уплаты налога нужно только для точки, которая не соответствует нормам.

Если товары продают через киоск, палатки или уличные прилавки, где покупатели не заходят внутрь помещения, ограничение по площади торгового зала не применяется.

Количество сотрудников

Если предприниматель работает на патентной системе, у него должно быть не больше 15 работников. Даже если ИП получает несколько патентов, лимит сотрудников считается суммарно по всем работникам, занятым в деятельности на патенте.

Например, предприниматель получил один патент и указал в нем два магазина сети «Уютный дом». В первом работают 6 продавцов, во втором — 5. Всего получается 11 сотрудников — лимит для ПСН соблюдается.

Через год предприниматель принимает решение увеличить штат до 10 сотрудников в первом магазине и 8 во втором. Общее число работников, занятых в деятельности на патенте, составит 18 — применять ПСН уже нельзя, даже если оформить отдельные патенты на каждый магазин, потому что лимит сотрудников считается суммарно по всем работникам у ИП.

Годовой доход

Еще одно условие — ограничение по выручке. Доход предпринимателя на патентной системе не должен превышать:

- 20 млн рублей в год в 2026 году.

- 15 млн рублей в 2027 году.

- 10 млн рублей в 2028 году.

☝🏼 Это интересно

Переход с ПСН на УСН в 2026 году: условия и риски для ИП

Лимит по выручке считается не по каждому патенту отдельно, а по суммарному доходу предпринимателя от всех видов деятельности, переведенных на ПСН.

Например, предприниматель включил в патент два магазина «Уютный дом». За год первый магазин принес выручку 10 млн рублей, второй — 8 млн рублей. Общая выручка составляет 18 млн рублей — лимит не превышен.

Но если выручка двух магазинов составит, 12 млн и 11 млн рублей, общий доход достигнет 23 млн рублей. Предприниматель потеряет право работать на патентной системе и должен будет перейти на другой налоговый режим.

Получение двух отдельных патентов не увеличивает допустимый лимит выручки: он по‑прежнему считается по совокупному доходу ИП на патентной системе.

Место работы магазина

Патент действует только в том регионе, где он был получен. Если предприниматель открыл магазины в разных регионах, разрешение нужно оформлять отдельно для каждого из них.

Например, предприниматель открыл два магазина «Уютный дом» в Ярославле — площадью 80 кв. м и 120 кв. м. Он оформил бумаги в Ярославской области и может применять этот режим для обеих торговых точек.

Через год ИП открыл еще один магазин «Уютный дом», но в Костромской области. Чтобы работать на ПСН в этом магазине, предпринимателю нужно получить новое разрешение в налоговой Костромы.

Как оформить патент на розничную торговлю: пошаговая инструкция

Чтобы работать на патентной системе, предпринимателю нужно получить разрешение в налоговой службе региона, в котором находится магазин. Собирать большой пакет документов не придется. Достаточно заполнить заявление, указав основные сведения о бизнесе, в том числе:

- вид деятельности;

- адрес магазина;

- срок, на который оформляется патент.

Процедура оформления простая. Вот какие шаги нужно выполнить:

Шаг 1. Заполнить заявление.

Форму можно взять на сайте ФНС. Там же найдете подробную схему заполнения с пояснениями по каждому полю и листу. Все данные вносятся в документ на русском языке печатными буквами. Допускаются только черные, фиолетовые или синие чернила, поэтому проще оформлять бумагу в электронном виде с последующей печатью на принтере.

Обратиться в налоговую нужно заранее. Закон требует подать заявление не позднее, чем за 10 рабочих дней до старта работы. Это значит, что если предприниматель планирует открыть магазин товаров для дома 1 августа, документы нужно сдать до 17 июля — выходные в расчет срока не входят.

Шаг 2. Подать запрос в налоговую.

Передать заявление можно несколькими способами:

- Через личный кабинет предпринимателя на сайте ФНС.

- Через систему электронного документооборота — это сервисы, которые помогают бизнесу обмениваться документами в электронном виде.

- Лично или через представителя, например, бухгалтера фирмы.

- По почте заказным письмом или заказным с уведомлением о вручении. Во втором случае вы точно будете знать, в какой день инспектор получил бумаги.

Заявление подают в налоговую по месту жительства предпринимателя. Если планируется вести работу в другом регионе — в любое отделение ФНС этого региона.

Шаг 3. Дождаться решения налоговой.

После получения заявления налоговая проверит указанную в нем информацию. Если условия применения режима соблюдены, в течение пяти рабочих дней выдадут патент. Если в документе есть ошибки, или предприниматель не может применять этот режим, налоговая направит уведомление об отказе.

Когда разрешение будет выдано, нужно оплатить налог. Если документ выдали меньше чем на 6 месяцев, пополнить налоговый счет можно до конца его срока. Но если патент получен на больший период, первую треть налога нужно внести в течение 90 дней с момента получения разрешения.

Важно. С 2025 года последним днем уплаты патента считается 28 декабря текущего года, даже если срок действия документа заканчивается 31 декабря (ФЗ от 08.08.2024 №259-ФЗ).

Например, магазин «Уютный дом» получил патент на год — с 1 января по 31 декабря. Стоимость составила 60 000 рублей. В этом случае 20 000 рублей нужно заплатить в течение 90 дней после получения разрешения, а оставшиеся 40 000 рублей — до до 28 декабря. Но если магазин получил патент на четыре месяца — с 1 сентября по 28 декабря — всю сумму налога можно заплатить до окончания этого срока.

Как рассчитать стоимость патента для магазина

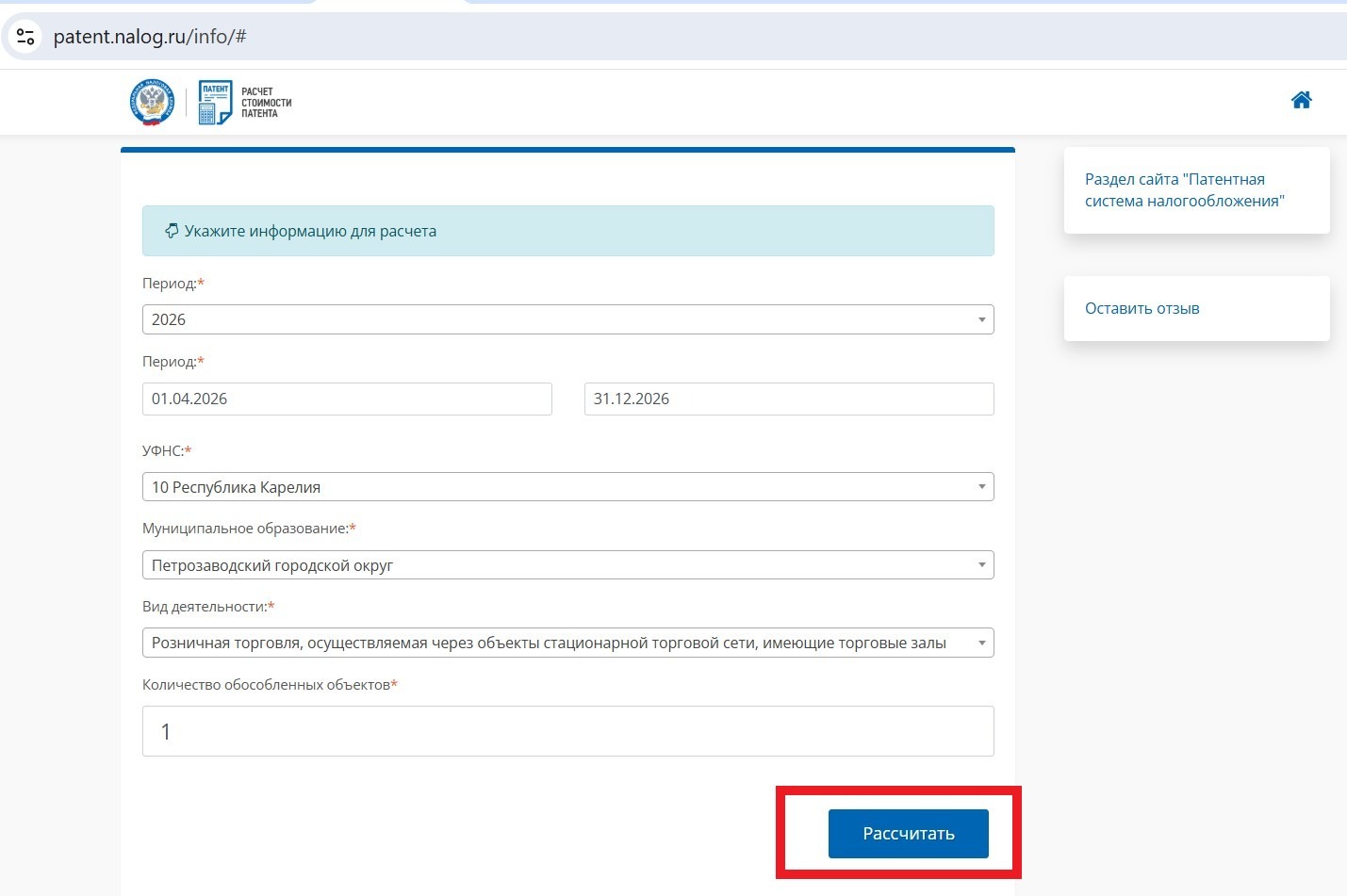

Стоимость платежа устанавливают власти региона. Поэтому похожие по площади и виду деятельности магазины могут платить разный налог в разных городах. Чтобы узнать сумму для своих условий, можно воспользоваться калькулятором ФНС.

Укажите в нем данные о своем магазине, сервис сам покажет сумму налога. Предположим, вы хотите получить разрешение на работу магазина по ПСН в городе Петрозаводск, Республика Карелия. Вот какие сведения нужно указать в калькуляторе:

- Год работы.

- Конкретные даты начала работы и завершения срока действия патента;

- Регион.

- Город или район.

- Вид деятельности. Для магазина подойдет строчка: «Розничная торговля, осуществляемая через объекты стационарной торговой сети, имеющие торговые залы».

- Количество магазинов.

Когда все сведения будут внесены, нажмите кнопку «Рассчитать».

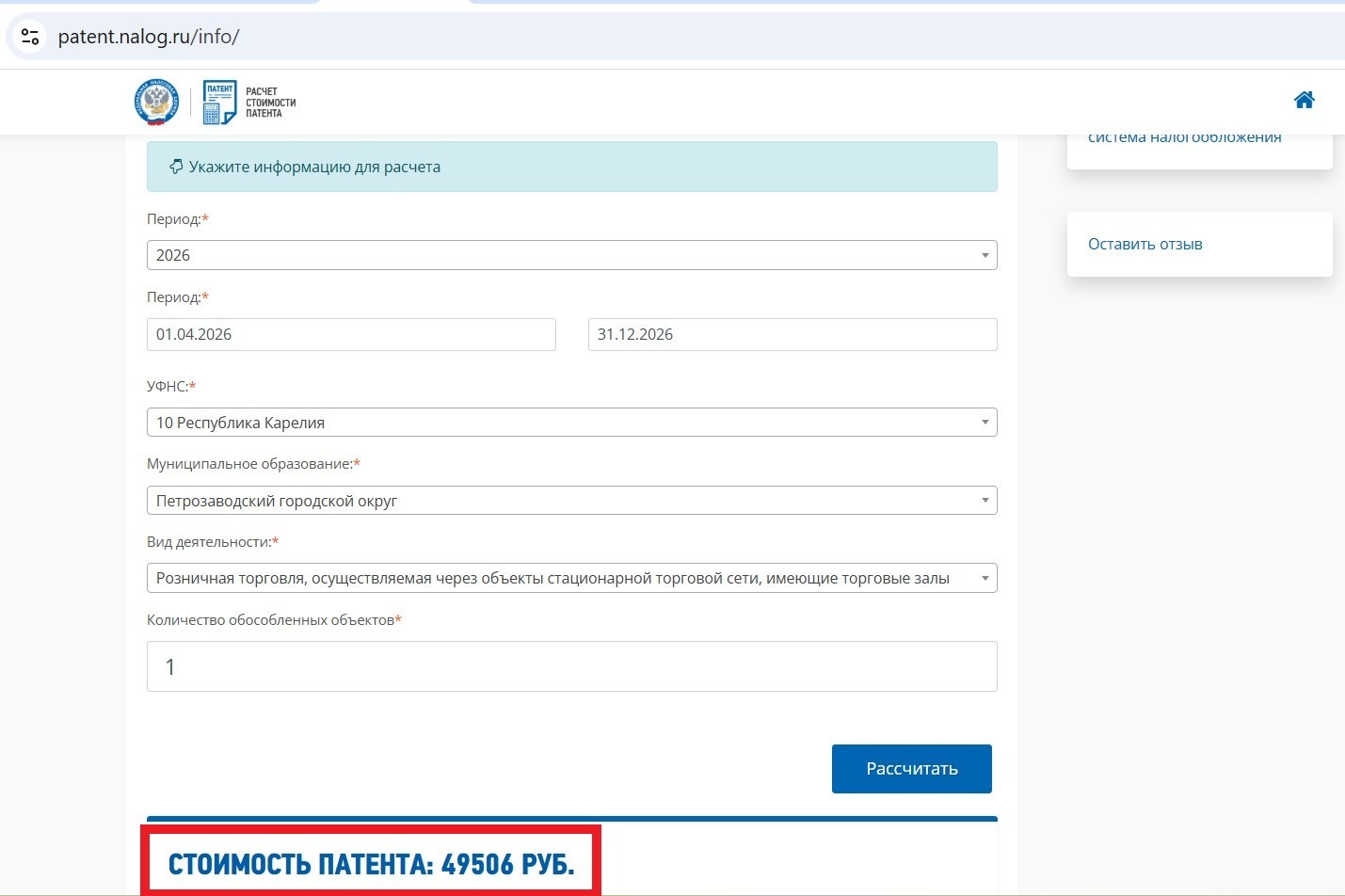

В нашем примере мы рассчитали стоимость разрешения для одного магазина, работающего в городе Петрозаводске, Республика Карелия. Периодом работы указали даты с 01.04.2026 по 31.12.2026. Вот как это выглядит в калькуляторе:

После нажатия кнопки «Рассчитать», сервис выдал сумму налога. Вы увидите его в нижней части, сразу под страницей:

Важно. Налог можно уменьшить на сумму, которую предприниматель оплачивает в качестве страховых взносов (П.1.2 Ст. 346.51 НК РФ). Подробнее о том, как это сделать, рассказали в статье «Страховые взносы ИП при доходе свыше 300 тысяч: как рассчитать и уплатить».

☝🏼 Это интересно

Возврат переплаты по налогам для ИП

Что произойдет, если нарушить условия

Если предприниматель перестает соответствовать условиям патентной системы, он теряет право применять этот режим. Это значит, что ему нужно перейти на другую ставку налогообложения и пересчитать налоги. При этом налоги пересчитают не с того момента, когда ФНС обнаружила нарушение, а с начала срока действия патента.

Например, предприниматель получил патент на год и начал работать в январе. В августе он расширил магазин и превысил допустимую площадь. Налог пересчитают с января — так, как если бы предприниматель весь год работал на другой системе налогообложения.

При утрате права на применение ПСН предприниматель обязан перейти на иной режим налогообложения (ОСНО, УСН или АУСН — в зависимости от того, какие условия и уведомления соблюдены). По умолчанию, если не выбрана иная спецсистема, применяется общая система налогообложения (ОСНО).

☝🏼 Это интересно

Что делать ИП после утраты права на патент в 2026 году

Например, если упаковка молока стоит 120 рублей, часть этой суммы — 20 рублей — составляет НДС. Предприниматель получает деньги от покупателя и затем перечисляет этот налог государству.

ОСНО снижает доходы небольшого магазина, поэтому предприниматели заранее выбирают другие, более щадящие режимы. Такие, как упрощенная система налогообложения — УСН или АСУН. Подробнее о том, какие режимы уплаты налогов доступны ИП, рассказали в статье «Как выбрать режим налогообложения для ИП и юридических лиц».

☝🏼 Это интересно

Налоги и взносы ИП на УСН

Главное

- Патентная система или ПСН — способ платить налог заранее фиксированной суммой. Его могут выбрать только ИП, для ООО и АО этот вариант не предусмотрен.

- Патент подходит для магазина, если товары продают обычным покупателям для личного использования. Например, через магазины у дома, павильоны в торговых центрах, киоски или палатки.

- Для работы на ПСН действуют ограничения. Площадь торгового зала каждого магазина на ПСН не должна превышать 150 кв. м, общее количество работников ИП, занятых в деятельности на патенте, — не больше 15 человек, а суммарный годовой доход по деятельности на ПСН — не больше 20 млн рублей в 2026 году.

- Патент действует там, где его выдали. Если предприниматель открывает магазины в разных регионах, для каждого из них нужно получать отдельный патент.

- Чтобы оформить разрешение, нужно подать запрос в налоговую хотя бы за 10 дней до старта работы. Налоговая рассматривает заявление и выдает документ.

- Стоимость зависит от региона и вида деятельности. Узнать точную сумму проще всего через калькулятор на сайте ФНС.

- Если нарушить условия применения ПСН, предприниматель потеряет право на этот режим. Платежи пересчитают с начала срока действия разрешения , а бизнес переведут на другую систему налогообложения.