Что такое факторный анализ прибыли

Метод основан на расчетах, которые разбивают итоговую прибыль на отдельные составляющие. Это позволяет увидеть, сколько денег принесло увеличение продаж и сколько компания потеряла из-за подорожания сырья или роста затрат.

☝️ Это интересно

Такой анализ полезен компаниям любого масштаба — от пекарни или кофейни до сети магазинов. Он помогает управлять деньгами осознанно: понимать, какие решения работают, где бизнес теряет прибыль и как можно повысить ее в следующем периоде.

Пример

В прошлом квартале пиццерия показывала скромный результат — чистая прибыль держалась на уровне 200–220 тысяч рублей. В новом отчетном периоде владелец заметил рост расходов и решил проверить, не теряет ли его бизнес деньги. Ведь на первый взгляд цифры выглядели тревожно: выросли закупки, коммунальные платежи и налоги.

Однако после факторного анализа выяснилось обратное:

- переменные расходы (сырье, зарплаты, коммунальные услуги) увеличились на 282 000 рублей;

- маркетинговые траты выросли на 50 000 рублей;

- налоги добавили еще 42 000 рублей расходов;

- но при этом выручка, которая является главным источником роста, выросла на 700 000 рублей.

Итог — чистый прирост прибыли составил 326 000 рублей, что почти в полтора раза выше предыдущего квартала. И выручка увеличилась настолько, что полностью перекрыла все дополнительные расходы.

Задачи факторного анализа прибыли

Факторный анализ превращает бухгалтерскую отчетность в понятный инструмент управления. С его помощью можно:

1. Определить, что влияет на прибыль сильнее всего

Метод помогает понять, за счет чего растет или падает прибыль — из-за увеличения продаж, изменения цен или роста затрат. Например, если себестоимость растет быстрее выручки, итоговая прибыль снижается даже при высоких оборотах.

2. Найти скрытые резервы

Анализ помогает проанализировать текущие расходы и понять, какие из них можно сократить без ущерба производству: в закупках, аренде, рекламе или складских запасах.

3. Проверить эффективность управленческих решений

После изменения цен или запуска рекламы можно посчитать, дало ли это прибыль. Такой подход защищает бизнес от интуитивных решений и помогает инвестировать только в то, что работает.

4. Использовать данные для планирования и прогнозов

Зная, как каждый фактор влияет на прибыль, можно заранее рассчитать, какой эффект это принесет в будущем периоде.

5. Контролировать риски

Регулярный анализ позволяет вовремя заметить негативные тренды, например, рост расходов, снижение маржи или падение продаж, и принять меры до того, как прибыль уйдет в минус.

Какие факторы влияют на прибыль компании

В экономике существует общая система классификации факторов прибыли — внутренние и внешние, количественные и качественные. Она подходит для теории и аналитических исследований, но в управленческой практике удобнее использовать прикладную модель, которая по структуре совпадает с отчетом о прибылях и убытках.

Эта модель показывает, из чего складывается прибыль и какие факторы можно контролировать внутри компании. Всего их семь, и о них мы подробнее рассказали в таблице ниже.

Фактор | Что это значит | Формула расчета | Пример |

1. Выручка | Доход, который компания получает от продажи товаров или услуг. Показывает общий оборот за период. | Выручка = Q × Ц где Q — объем продаж, Ц — цена за единицу. | Кофейня продала 10 000 чашек капучино по 250 рублей = 2 500 000 рублей выручки. |

2. Переменные расходы | Затраты, которые меняются вместе с объемом продаж: закупки, сырье, упаковка, доставка. | Переменные расходы = Q × С где Q — объем продаж, С — себестоимость единицы товара. | Себестоимость одного салата в столовой — 44 рубля. При продаже 5 000 салатов переменные расходы = 220 000 рублей. |

3. Прямые постоянные расходы | Траты, связанные с производством, но не зависящие от объема продаж: аренда, амортизация, оклады производственного персонала (рабочих, мастеров, технологов). | Фиксированная сумма за период (обычно месяц). | Пекарня платит 60 000 рублей аренды в месяц, независимо от объемов продаж. |

4. Коммерческие расходы | Траты на продажи и продвижение: реклама, маркетинг, логистика, премии и бонусы для сотрудников, которые зависят от KPI. | Сумма всех затрат на сбыт и рекламу за период. | Интернет-магазин тратит 100 000 рублей на таргетированную рекламу, 70 000 рублей на SEO-оптимизацию, а еще 150 000 рублей на логистику. Итого 320 000 рублей коммерческих расходов. |

5. Административные (управленческие) | Расходы на управление и офис: оклады руководителей и офисного персонала (директора, бухгалтеров, юристов, HR-специалистов), аренда, канцелярия. | Сумма фиксированных управленческих трат в месяц. | Зарплата директора 150 000 рублей + зарплата бухгалтера 80 000 рублей + аренда офиса 50 000 рублей = 280 000 рублей. |

6. Расходы, которые расположены ниже строки EBITDA | Налоги и проценты по кредитам. | — | Компания платит 100 000 рублей по кредиту и 200 000 рублей налогов — это расходы, которые прописаны ниже строки EBITDA. |

7. Чистая прибыль | Конечный результат — деньги, которые остались после всех расходов и налогов. | Чистая прибыль = Выручка − Все расходы − Налоги | Выручка 1 000 000 рублей – все расходы 750 000 рублей = 250 000 рублей чистой прибыли. |

Как проводить факторный анализ

Когда вы поняли, какие показатели влияют на прибыль компании, пора переходить к самому анализу.

Сбор и подготовка данных

Начните с подготовки цифр, на которых строится ваш бизнес. Для анализа нужны данные минимум за два периода — например, за прошлый и текущий месяц или квартал.

Их можно взять из:

- бухгалтерской отчетности — баланса, отчета о прибылях и убытках, главной книги;

- управленческих отчетов — данных о продажах, себестоимости, маркетинговых расходах, зарплатах.

- показателей по отдельным сделкам, регионам или клиентам, если вы хотите проанализировать конкретное направление.

☝️ Это интересно

Как считать прибыль правильно с помощью отчёта о прибылях и убытках

Выбор модели анализа

Факторный анализ можно провести разными способами. Если факторов немного, расчеты можно выполнить вручную или в Excel. Когда же показателей больше трех и между ними есть взаимосвязь, стоит использовать более точные, но сложные методы и подключить к расчетам специалиста.

Метод | Когда применять | Суть метода | Преимущества |

Цепных подстановок | Когда факторов несколько (3 и более), и нужно понять, какой из них сильнее влияет на прибыль. | Работает как «пошаговая замена»: сначала меняете объем, потом цену, потом себестоимость и смотрите, как изменяется прибыль после каждой подстановки. | Универсален, подходит для любых моделей. |

Абсолютных разниц | Когда факторов немного (2–3), и нужно быстро оценить вклад каждого. | Без пошаговых замен: просто берете разницу по каждому фактору и умножаете ее на базовые значения других. | Самый простой и быстрый для базовых расчетах, дает достаточно точный результат при небольшом числе факторов. |

Относительных разниц | Когда нужно увидеть динамику в процентах — удобно для наглядных отчетов и презентаций. | Считает не рубли, а проценты: на сколько % изменился каждый показатель и как это повлияло на прибыль. | Удобен для сводных таблиц и графиков. |

Логарифмический | Когда факторов много, и они взаимосвязаны. | Использует логарифмы (в Excel функция =LN). Метод делит общий эффект между факторами пропорционально их вкладу. | Намного точнее предыдущих, но без знаний математики выполнить его самому будет сложно. |

Интегральный | Для сложных финансовых моделей, где факторы меняются одновременно (цены, объем продаж, маркетинг и т. д.). | Использует интегралы. Показывает, какую долю эффекта дал каждый фактор, если они изменяются вместе. | Самый точный, но математически сложный метод. Чтобы его провести, понадобится помощь эксперта. |

Малому бизнесу и микропредприятиям лучше начинать с метода абсолютных разниц — его можно выполнить любой предприниматель, и он дает достаточно точные результаты. Давайте его и возьмем за основу расчетов.

Расчет влияния факторов

Владелица пекарни из Твери решила проверить, почему в мае прибыль выросла по сравнению с апрелем. Она использует метод абсолютных разниц.

Шаг 1. Собираем данные и сводим их в простую таблицу

Показатель | Апрель (рублей) | Май (рублей) |

Выручка | 920 000 | 1,05 млн |

Переменные расходы | 230 000 | 273 000 |

Прямые постоянные расходы | 265 000 | 268 000 |

Коммерческие расходы | 92 000 | 115 000 |

Административные расходы | 110 000 | 110 000 |

Расходы ниже EBITDA (налоги, проценты) | 48 000 | 62 000 |

Чистая прибыль | 175 000 | 222 000 |

Шаг 2. Применяем формулу для расчета

Чтобы определить, почему прибыль изменилась, нужно разложить ее на составляющие.

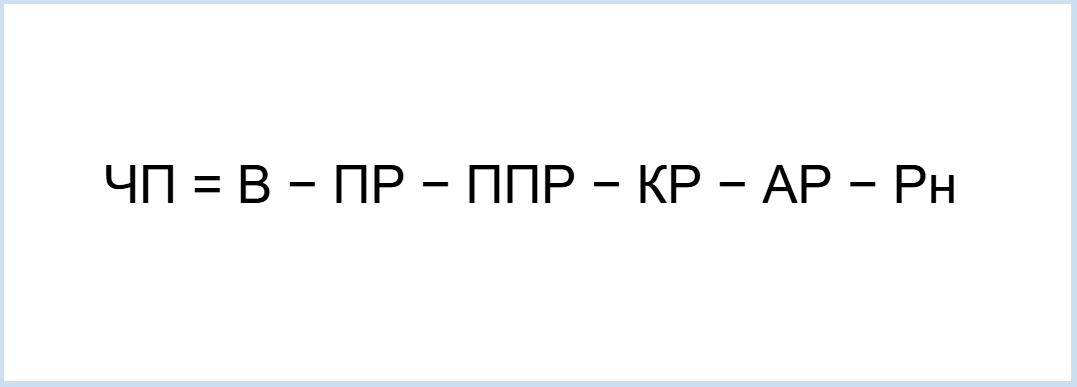

Самый понятный способ — использовать аддитивную модель. Она показывает, из чего складывается прибыль и какие статьи влияют на итог:

где:

- ЧП — чистая прибыль;

- В — выручка;

- ПР — переменные расходы;

- ППР — постоянные расходы;

- КР — коммерческие расходы;

- АР — административные расходы;

- Рн — расходы ниже EBITDA (налоги, проценты по кредитам).

Для малого бизнеса это самый наглядный способ анализа, потому что позволяет работать с привычными статьями расходов, не углубляясь в сложные расчеты и громоздкие формулы.

Шаг 3. Считаем влияние каждого фактора

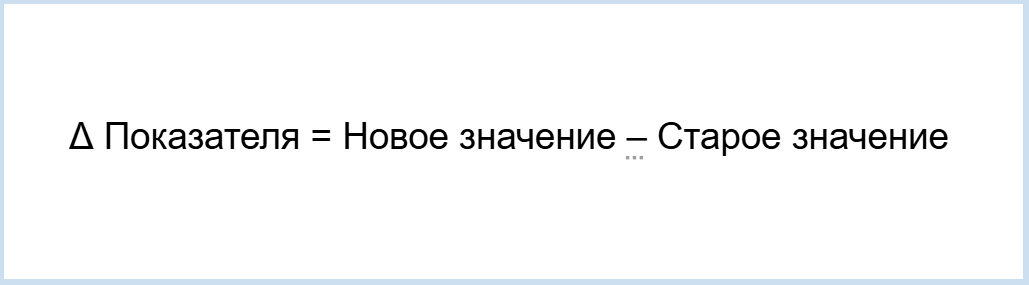

Теперь нужно понять, что именно повлияло на прибыль: рост выручки или изменение затрат. Для этого используется метод абсолютных разниц. Он основан на подсчете дельт (Δ) — изменений каждого показателя.

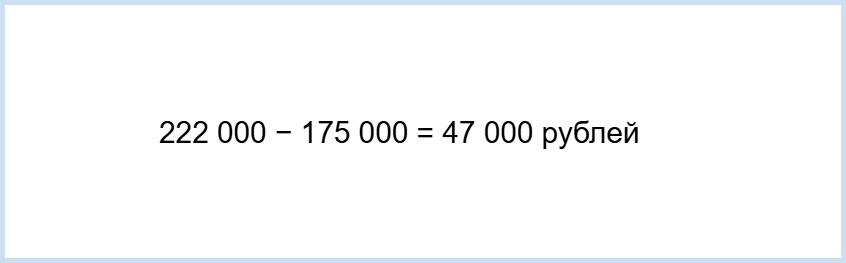

Если просто посчитать прибыль за два месяца, получится, что в апреле она составила 175 000 рублей, а в мае — 222 000 рублей. Разница в 47 000 рублей говорит лишь о том, что прибыль выросла, но не объясняет, почему это случилось.

Метод дельт позволяет разложить эту разницу на части и увидеть, какой вклад дал каждый показатель.

Формула:

Все показатели в таблице у нас будут или со знаком плюс (если мы считаем показатели, которые увеличивают прибыль), или со знаком минус (если считаем метрики, которые ее уменьшают).

Пример

Фактор | Расчет дельты | Влияние на прибыль (рублей) | Пояснение |

ΔЧПВ (выручка) | +(1,05 млн – 920 000) | +130 000 | Рост продаж увеличил прибыль на 130 000 рублей. |

ΔЧППР (переменные расходы) | −(273 000 − 230 000) | −43 000 | Рост цен на ингредиенты и упаковку на 43 000 рублей. |

ΔЧПППР (прямые постоянные расходы) | −(268 000 − 265 000) | −3 000 | Незначительное повышение арендной платы на 3 000 рублей. |

ΔЧПКР (коммерческие расходы) | −(115 000 − 92 000) | −23 000 | Увеличен рекламный бюджет на 23 000 рублей. |

ΔЧПАР (административные расходы) | −(110 000 − 110 000) | 0 | Административные расходы не изменились, поэтому дельта равна нулю. |

ΔЧПРн (расходы ниже EBITDA) | −(62 000 − 48 000) | −14 000 | Увеличились налоги и проценты по кредиту на 14 000 рублей, и на ту же сумму уменьшилась прибыль. |

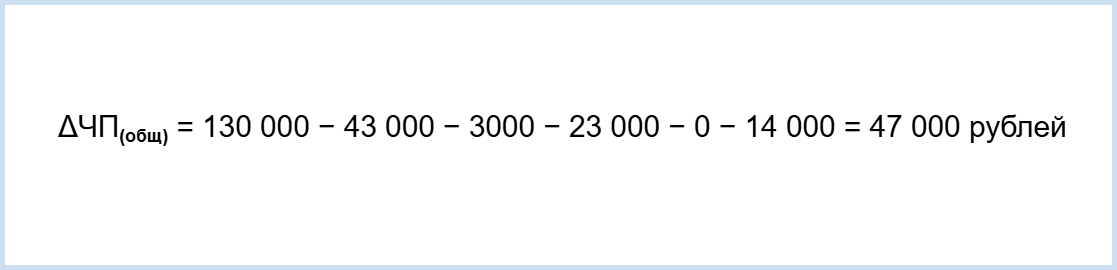

Шаг 4. Проверяем баланс

После расчета дельт нужно убедиться, что мы ничего не пропустили. Для этого складываем значения из столбца «Влияние на прибыль»:

Фактическое изменение прибыли за период:

Оба результата совпадают, значит, расчеты мы выполнили правильно.

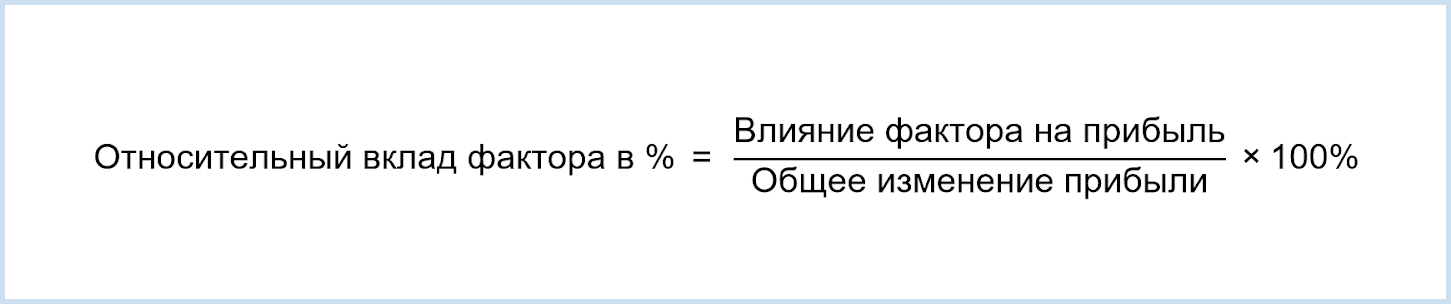

Шаг 5. Определяем долю влияния каждого фактора

После того как мы подсчитали, на сколько рублей каждый показатель повлиял на прибыль, нужно понять, какую долю в общем изменении этот вклад составляет.

Чтобы увидеть вес каждого фактора, переводим абсолютные значения в проценты по формуле:

Итого получаем:

Фактор | Влияние фактора на прибыль (в рублях) | Относительный вклад фактора в изменение прибыли (%) |

Выручка | +130 000 | +277% |

Переменные расходы | −43 000 | −91% |

Прямые постоянные расходы | −3 000 | −6% |

Коммерческие расходы | −23 000 | −49% |

Административные расходы | 0 | 0% |

Расходы ниже EBITDA | −14 000 | −30% |

ИТОГО | +47 000 | 100% |

Что означают полученные проценты?

Проценты отражают, насколько сильно каждый показатель повлиял на итоговую прибыль. Если прибыль выросла на 47 000 рублей, а выручка прибавила 130 000 рублей, то ее вклад составит +277%. Это означает, что рост продаж дал бы почти трехкратный прирост прибыли, если бы не другие расходы, которые «съели» ее часть.

Положительный процент показывает, что фактор работал на рост прибыли. В нашем примере это выручка — она добавила +130 000 рублей и увеличила общий результат. Отрицательный процент указывает, что показатель уменьшил прибыль: например, рост себестоимости или рекламных затрат. Их влияние выражается со знаком «минус».

Такой анализ помогает увидеть, какие направления усиливают бизнес, а какие его ослабляют. Если выручка растет, но вместе с ней расходы забирают большую часть этого роста, вы это заметите сразу. Понимая, как работает факторный анализ, вы сможете точнее управлять расходами и принимать решения, которые увеличат прибыль уже в следующем месяце.

☝️ Это интересно

Операционные расходы: их состав и оценка эффективности бизнеса

Как применять факторный анализ на практике — интерпретация полученных результатов

После расчетов мы видим, что именно повлияло на прибыль. Каждый показатель либо добавил денег в кассу, либо наоборот — уменьшил результат работы бизнеса.

1. Рост выручки (+277%)

Продажи выросли, пекарня продавала больше пирогов, и выручка стала главным источником роста прибыли.

Как улучшить показатели?

Поддерживайте спрос — анализируйте, какие товары приносят наибольшую выручку, и делайте акцент на них в рекламе и витрине. Можно добавить предзаказы, доставку или программу лояльности, чтобы стимулировать повторные покупки и увеличить средний чек.

2. Переменные расходы (−91%)

Расходы на муку, сахар, упаковку и начинки выросли вместе с объемами продаж. Себестоимость увеличилась, и часть прибыли уходит не владельцу, а в закупки и потери на производстве.

Как улучшить показатели?

✅ Проведите ревизию поставщиков, договоров и складов:

- перейдите на оптовые поставки, договоритесь об индивидуальной скидке;

- проверьте потери в производстве: лишние 50 г теста на пирог за месяц превращаются в десятки килограммов перерасхода;

- убедитесь, точно ли все запасы продуктов используются до истечения срока годности, не залеживается ли товар на складе;

- сократите расходы на упаковку, подберите ту, что будет стоить дешевле, но при этом не испортит внешний вид товара.

3. Коммерческие расходы (−49%)

Рекламный бюджет вырос, но отдача оказалась ниже ожиданий: продажи увеличились, но не пропорционально затратам.

Как улучшить показатели?

✅ Оцените эффективность каждого рекламного канала и перераспределите бюджет. Развивайте бесплатные инструменты — карточки в геосервисах, публикации в соцсетях с фото и акциями, рекомендации постоянных покупателей.

4. Финансовая нагрузка (−30%)

Налоги и проценты по кредиту выросли вместе с выручкой. Это естественно — чем больше оборот, тем выше платежи.

Как улучшить показатели?

✅ Проверьте, подходит ли выбранная система налогообложения. Если есть кредит, рассмотрите рефинансирование под более низкий процент или частичное досрочное погашение, чтобы снизить ежемесячные выплаты.

5. Управленческие расходы (0%)

Административные затраты остались на уровне прошлого месяца. Это хороший показатель — пекарня увеличила объем продаж без расширения штата и роста офисных расходов.

Как улучшить показатели?

✅ Сохраняйте текущий уровень расходов. Если продажи продолжат расти, заранее решите, кого нанимать первым — второго пекаря, менеджера по закупкам или маркетолога. Это позволит масштабироваться без сбоев.

Коротко

- Факторный анализ прибыли показывает, за счет чего компания зарабатывает или теряет деньги.

- Метод помогает увидеть вклад каждого показателя — выручки, себестоимости, маркетинга, налогов и кредитов — в общий результат.

- Анализ можно проводить даже в малом бизнесе: достаточно данных за два периода и таблицы в Excel.

- Регулярный факторный анализ превращает цифры отчетности в инструмент планирования и защищает бизнес от спонтанных и интуитивных управленческих решений.