Если в компании есть сотрудники, она обязана сдавать отчет 6‑НДФЛ. По нему налоговая проверяет, правильно ли удержан и перечислен налог с зарплат, премий, отпускных и других выплат. Ошибки при заполнении или нарушение сроков сдачи приводят к штрафам. В статье разберем, когда нужно сдавать отчет и как правильно его заполнить, чтобы избежать лишних рисков для компании.

Что такое отчет 6-НДФЛ

Отчет 6-НДФЛ — это форма расчета налога на доходы физических лиц. Налоговые агенты удерживают его из выплат сотрудников или исполнителей и перечисляют в бюджет государства.

☝🏼 Это интересно

Какие налоги платит работодатель за сотрудника: НДФЛ, страховые взносы и другие траты

Кто такой налоговый агент?

Это любой работодатель или заказчик, который рассчитывает, удерживает и переводит налог за другое физлицо (ст. 24 НК РФ). Проще говоря, это посредник между человеком, получившим доход, и государством.

В роли налогового агента выступают:

- российские организации и индивидуальные предприниматели;

- представительства иностранных компаний в России;

- нотариусы и адвокаты.

Что это значит для предпринимателя?

Предприниматель, который перечисляет доход физическому лицу, обязан удержать с него налог и сдать отчет 6‑НДФЛ. Это касается выплат:

- штатным сотрудникам по трудовым договорам;

- физлицам по договорам ГПХ, если исполнитель не является ИП или самозанятым.

Даже если оплата произошла всего один раз за год, расчет 6-НДФЛ все равно нужно подать. Если же за отчетный период не было ни одной выплаты — форму сдавать не нужно.

Какие выплаты включают в расчет

В отчет включают почти все доходы физлиц от работодателя (п. 2.1 ст. 210 НК РФ). В частности, это:

- заработная плата и авансы;

- премии;

- больничные;

- отпускные;

- вознаграждения по договорам ГПХ;

- дивиденды учредителям.

☝🏼 Это интересно

Из чего складывается оклад и как его рассчитать

Отдельно учитывают доходы высококвалифицированных специалистов. Это иностранные граждане с опытом, навыками или достижениями в конкретной сфере, которых привлекают к работе в России на особых условиях (ст. 13.2 ФЗ № 115).

Когда физлицо платит НДФЛ самостоятельно?

Не все доходы отражают в расчете 6-НДФЛ. В ряде случаев физическое лицо самостоятельно рассчитывает и уплачивает налог — без участия налогового агента. Такие ситуации перечислены в статье 228 НК РФ на сайте «КонсультантПлюс».

Это происходит, если доход получает:

- ИП или самозанятый, который применяет налог на профессиональный доход (НПД).

- Физлицо, которое получает доход от иностранной компании.

- ИП, которому организация выплачивает вознаграждение за услуги или выполненные работы.

- Работник, который оформлен через кадровое агентство. Если зарплату начисляет и выплачивает посредник, именно он выступает налоговым агентом, а не компания-заказчик.

- Физлица, получившие доход от продажи имущества, выигрыша в лотерею или в виде вознаграждений наследникам авторов произведений, изобретений и разработок.

По таким доходам физическое лицо подает декларацию 3-НДФЛ и самостоятельно перечисляет налог в бюджет. Подробнее об этом читайте в статье «Декларация 3-НДФЛ: как заполнить и подать».

Нестандартные ситуации в отчете 6-НДФЛ

Иногда возникают нестандартные ситуации, не похожие на обычные выплаты. Рассмотрим, как правильно отразить их в 6-НДФЛ, чтобы избежать ошибок.

✅ Декретное пособие выплачивает Социальный фонд России, а не работодатель. Поэтому его не нужно указывать в расчете 6-НДФЛ. Если же женщина после начала декретного отпуска продолжает работать и получать зарплату, эти выплаты включаются в отчет в обычном порядке.

✅ Подарки сотрудникам стоимостью до 4 000 рублей в год освобождаются от НДФЛ. Однако их все равно фиксируют в 6-НДФЛ, указывая вычет на эту сумму. Если подарок дороже, налог взимают только с превышения. В отчете указывают полную стоимость, вычет и НДФЛ с разницы.

Если подарок материальный, НДФЛ удерживают при первой денежной выплате, но не более 50% от ее суммы. Если удержать налог невозможно, его указывают в строке «Сумма налога, не удержанная налоговым агентом».

По какой ставке рассчитывается НДФЛ

Ставка налога зависит от суммы годового дохода сотрудника. В России действует прогрессивная шкала НДФЛ — чем выше доход, тем выше ставка на превышение. Ниже приведена таблица с актуальными градациями для 2025 и 2026 годов (п. 1 ст. 224 НК РФ):

Сумма дохода | Ставка НДФЛ |

До 2,4 млн | 13% |

От 2,4 до 5 млн | 312 тыс. + 15% с суммы свыше 2,4 млн |

От 5 до 20 млн | 702 тыс. + 18% с суммы свыше 5 млн |

От 20 до 50 млн | 3 млн 402 тыс. + 20% с суммы свыше 20 млн |

Более 50 млн | 9 млн 402 тыс. + 22% с суммы свыше 50 млн |

Пример: сотрудник за год заработал 3,5 млн рублей. Этот доход попадает в диапазон от 2,4 до 5 млн рублей. Значит, часть дохода до 2,4 млн облагается по ставке 13%, а сумма превышения — по ставке 15%.

Расчет НДФЛ будет таким:

312 000 + (3 500 000 − 2 400 000) × 15% = 312 000 + 165 000 = 477 000 рублей.

Именно эту сумму налоговый агент должен удержать с дохода сотрудника и перечислить в бюджет.

Срок и порядок подачи 6-НДФЛ

Форму 6-НДФЛ сдают по итогам каждого квартала. Ее подают не позднее 25 числа месяца, который следует за отчетным периодом, а годовой расчет — до 25 февраля следующего года (ст. 230 НК РФ).

Если крайний срок сдачи выпадает на выходной или праздничный день, его переносят на ближайший рабочий день.

Рассмотрим сроки сдачи 6-НДФЛ за 2025–2026 годы:

Отчетный период | Срок сдачи |

Годовой отчет за 2025 год | 25 февраля 2026 года |

I квартал 2026 года | 27 апреля 2026 года |

Полугодие 2026 года | 27 июля 2026 года |

9 месяцев 2026 года | 26 октября 2026 года |

Годовой отчет за 2026 год | 25 февраля 2027 года |

Важно: 6-НДФЛ заполняют нарастающим итогом — в каждом отчете показывают данные с начала года:

- за I квартал — с 1 января по 31 марта;

- за полугодие — с 1 января по 30 июня;

- за 9 месяцев — с 1 января по 30 сентября;

- за год — с 1 января по 31 декабря.

Поэтому даже если компания делала выплаты сотрудникам всего один раз за год, отчетность все равно сдают до конца года. Например, ИП выплатил вознаграждение по договору ГПХ во втором квартале. В этом случае он подает 6-НДФЛ за полугодие, 9 месяцев и год.

Куда и в каком виде сдают форму 6-НДФЛ?

Способ подачи зависит от количества сотрудников:

Способ сдачи | Кому доступен | Куда подавать |

На бумаге | Если вы отчитываетесь менее чем за 10 человек. | ИП подает отчет в налоговую лично по месту жительства. Для организаций — по месту регистрации. Узнать, к какому отделению вы относитесь, можно на сайте налоговой через сервис «Определение реквизитов ИФНС». |

В электронном виде | При любом количестве сотрудников. | Отчет подается онлайн через: • личный кабинет на сайте ФНС для индивидуальных предпринимателей или юридических лиц. • систему электронного документооборота (СЭД), которой пользуется бухгалтер компании. Форму нужно будет подписать квалифицированной электронной подписью |

☝🏼 Это интересно

Квалифицированная электронная подпись (КЭП): для чего нужна бизнесу и как ее получить

Как заполнить отчет 6-НДФЛ

Форма 6-НДФЛ состоит из четырех частей. Каждая из них отвечает за свой блок информации:

- Титульный лист — сведения о налоговом агенте и отчетном периоде.

- Раздел 1 — суммы налога, подлежащие перечислению в бюджет за отчетный период.

- Раздел 2 — обобщенные данные о доходах физических лиц и удержанном НДФЛ нарастающим итогом с начала года.

- Справка о доходах и суммах налога физического лица — заполняется отдельно на каждого сотрудника и прикладывается только к годовому отчету. В квартальных расчетах эту часть не сдают.

Актуальный бланк 6-НДФЛ и порядок его заполнения можно найти на сайте ФНС. Форма представлена в Приложении № 1, а пояснения к строкам — в Приложении № 2. Мы не будем подробно рассматривать каждое поле отчета, так как большинство из них заполняются интуитивно. Остановимся только на моментах, которые часто вызывают вопросы.

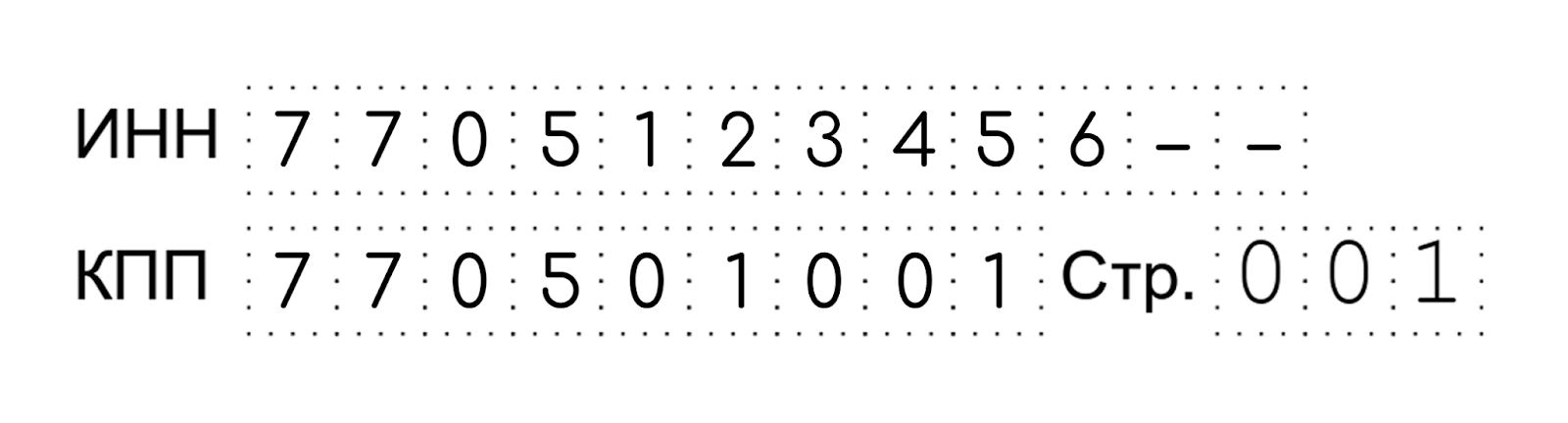

Важно: заполняйте поля слева направо, начиная с первой ячейки. Используйте заглавные печатные буквы. Если строка не заполняется полностью, ставьте прочерки в оставшихся ячейках. Вот как это выглядит в готовом бланке:

Титульный лист

В верхней части формы впишите ИНН и КПП. Индивидуальные предприниматели заполняют только ИНН — поле КПП у них остается пустым.

✅ Номер корректировки — показывает, какой по счету отчет вы сдаете за период. Если подаете впервые, укажите «0--». Если исправляете ранее сданный расчет, ставьте «1--» и далее — в зависимости от количества уточнений.

☝🏼 Это интересно

Уточненная декларация: как правильно заполнить и подать

✅ Код отчетного периода зависит от того, за какой срок вы отчитываетесь:

- за I квартал — 21;

- за полугодие — 31;

- за 9 месяцев — 33;

- за год — 34.

Если 6-НДФЛ сдают при ликвидации организации или закрытии ИП, код периода выбирают из Приложения № 1 к порядку заполнения формы на сайте ФНС.

✅ В поле «Код налогового органа» указывают номер инспекции, куда сдают отчет. Узнать его можно через сервис на сайте ФНС «Определение реквизитов ИФНС».

✅ Код места нахождения (учета) берите из Приложения № 2 порядка заполнения на сайте ФНС.

✅ В строке «Налоговый агент» указывают название организации. Если есть сокращенное наименование в учредительных документах, используйте его, если нет — пишите полное. Индивидуальные предприниматели указывают фамилию, имя и отчество полностью, как в паспорте.

✅ Код по ОКТМО — это код муниципального образования, где вы состоите на учете. Его также можно найти через сервис «Определение реквизитов ИФНС» на сайте налоговой.

Раздел 1. Сведения об обязательствах налогового агента

Показывают, какой НДФЛ работодатель перечислил в бюджет и в какие сроки.

✅ Строка 010 — код бюджетной классификации (КБК). Список приведен в приказе Минфина № 165н на сайте «КонсультантПлюс».

Важно: если в отчетном периоде вы удерживали налог по разным КБК, по каждому заполняют отдельный раздел 1.

✅ Строка 020 — сумма НДФЛ к уплате с начала года. Здесь отражают общий налог, удержанный с начала календарного года по нарастающему итогу.

✅ Строки 021–026 — распределение налога по срокам перечисления.

Эти строки расшифровывают показатель из строки 020. В них показывают, какую часть налога вы перечислили в конкретные даты отчетного квартала. Суммарно они должны быть равны значению строки 020.

Например, в годовом расчете налог распределяют так:

- с 1 по 22 октября — строка 021;

- с 23 по 31 октября — строка 022;

- с 1 по 22 ноября — строка 023;

- с 23 по 30 ноября — строка 024;

- с 1 по 22 декабря — строка 025;

- с 23 по 31 декабря — строка 026.

✅ Строка 030 — возвращенный НДФЛ. В этой строке указывают сумму налога, которую сначала удержали излишне, а затем вернули физлицу по его письменному заявлению. В строках 031–036 эту сумму распределяют по срокам возврата. Если возвратов не было, этот блок не заполняют.

Раздел 2. Расчет исчисленных и удержанных сумм налога на доходы физических лиц

Отражают общие суммы доходов, вычетов и налога нарастающим итогом с начала года. Если в течение года выплаты облагались по разным ставкам, раздел 2 заполняют отдельно по каждой ставке.

- Строка 120 — все доходы, начисленные физическим лицам с начала года. Если среди получателей есть высококвалифицированные специалисты, их доходы дополнительно выделяют в строке 121.

- Строка 130 — указывают сумму стандартных, социальных, имущественных вычетов и других расходов, которые уменьшают налогооблагаемый доход. Виды вычетов и расходов приведены в Приложении № 2 к приказу ФНС № ММВ-7-11/387 на сайте «КонсультантПлюс».

- Строка 131 — сумма, с которой фактически рассчитывают НДФЛ. Ее определяют как разницу между доходом и вычетами: строка 120 минус строка 130.

- Строка 140 — общая сумма налога, которую рассчитывают с налоговой базы. Если есть доходы высококвалифицированных специалистов, налог с них отдельно показывают в строке 141.

- Строка 150 — заполняют, если у вас работают иностранные сотрудники по патенту. Они платят фиксированный аванс по НДФЛ, а работодатель вправе уменьшить на эту сумму налог к перечислению (ст. 226 НК РФ). Значение строки 150 не может превышать сумму из строки 140.

- Строка 155 — заполняют только организации, которые удерживают налог при выплате дивидендов и рассчитывают налог на прибыль.

☝🏼 Это интересно

Кто платит налог на прибыль и когда нужно подавать налоговую декларацию

- Строка 156 — используется, если НДФЛ удержан с дивидендов, полученных за рубежом, и действует соглашение об избежании двойного налогообложения. В этом случае сумму из строки 156 вычитают из строки 140.

☝🏼 Это интересно

Как выплачивать дивиденды: гайд для малого и среднего бизнеса

- Строка 170 — показывают НДФЛ, который не удалось удержать с доходов физлица с начала года. Например, если доход был в натуральной форме или удержать налог было невозможно из-за отсутствия выплат. Эту строку заполняют только в годовом расчете.

Важно: если НДФЛ не удалось удержать до 31 января года, следующего за отчетным, об этом нужно сообщить в налоговую. Для этого:

- заполняют раздел 4 Приложения 1 в справке к годовому 6-НДФЛ;

- направляют сотруднику письменное уведомление о том, что НДФЛ за него не был удержан.

Если этого не сделать, налоговая посчитает, что налоговый агент не выполнил свои обязанности, и выпишет штраф.

Приложение 1. Справка о доходах и суммах налога физических лиц

Заполняют только к годовому расчету 6-НДФЛ отдельно на каждого сотрудника или исполнителя. Исключение — реорганизация или ликвидация компании. В этом случае справки подают за любой отчетный период.

Приложение состоит из четырех разделов.

✅ Раздел 1. Сведения о физическом лице – получателе дохода. Указывают персональные данные физлица: ИНН, ФИО, дату рождения и паспортные данные. В поле «Статус налогоплательщика» проставляют код — его выбирают из Приложения № 5 к приказу ФНС № ЕД-7-11/649@ на сайте «КонсультантПлюс».

✅ Раздел 2. Общая сумма дохода и сумма налога по итогам налогового периода. Показывают итоговые суммы дохода и НДФЛ за налоговый период. Если в течение года доходы работника облагались по разным ставкам, сведения по каждой ставке оформляют на отдельной странице справки.

✅ Раздел 3. Стандартные, социальные и имущественные налоговые вычеты. Отражают стандартные, социальные и имущественные вычеты. Все возможные виды приведены в приказе ФНС № ММВ-7-11/387@ на сайте «КонсультантПлюс».

Если вычеты предоставлялись на основании налоговых уведомлений, нужно указать их реквизиты — код, номер и дату выдачи.

Код уведомления зависит от вида вычета:

- «1» — имущественный вычет;

- «2» — социальный вычет;

- «3» — уменьшение налога на фиксированные авансовые платежи.

В приложении с помесячными данными доходы и соответствующие вычеты расписывают по месяцам налогового периода с указанием кодов.

✅ Раздел 4. Сумма дохода, с которого не удержан налог налоговым агентом, и сумма неудержанного налога. Заполняют, если с каких-то доходов не удалось удержать НДФЛ. Здесь показывают сумму такого дохода и сумму неудержанного налога.

Какая ответственность грозит за просрочки и ошибки

Нарушение | Размер штрафа |

Просрочка сдачи отчета | 1 000 рублей за каждый месяц просрочки (ст. 126 НК РФ). |

Ошибки в отчете | 500 рублей за один отчет (ст. 126.1 НК РФ). |

Важно: если предприниматель заметит ошибки в отчете до налоговой проверки и подаст уточненную декларацию, штрафа не будет.

Коротко

- 6-НДФЛ — это отчет о доходах физических лиц. Его подают ИП и организации, которые удерживают и перечисляют налоги за своих сотрудников в бюджет государства.

- НДФЛ рассчитывается по ставкам от 13% до 22%. Выбор зависит от суммы годового дохода сотрудника.

- Налоговую отчетность сдают по итогам каждого квартала. Для отчетов за I квартал, полугодие и 9 месяцев срок — до 25 числа месяца, следующего за отчетным периодом. Годовую отчетность нужно подать до 25 февраля следующего года.

- Если отчет касается менее десяти сотрудников, его можно подать в бумажном виде. Индивидуальные предприниматели — по месту жительства, а организации — по месту регистрации.

- Если у вас более десяти сотрудников, отчет можно отправить в электронном виде через личный кабинет на сайте ФНС или систему электронного документооборота, которой пользуется бухгалтер.

- За каждый месяц просрочки сдачи отчета 6-НДФЛ взимают штраф в размере 1000 рублей. За ошибки в отчете штраф составляет 500 рублей.