Ближе к делу

Команда редакции

Что такое недостача

Недостача при инвентаризации — это ситуация, когда при проверке имущества компании выясняется, что его меньше, чем указано в учете. Это значит, что в документах фирмы товары, материалы или деньги числятся, но на складе, в кассе или на рабочем месте сотрудника их нет.

Например, в ООО «Сириус» провели проверку склада. В учетной таблице указано, что на складе должно быть 120 упаковок кабеля. При пересчете нашли только 110. Разница в 10 упаковок — это недостача, которую нужно зафиксировать и оформить.

Важно! Недостача — это не учетная ошибка, а реальное отсутствие предметов или денег. Если расхождение возникло из-за неправильных записей, проблему решают корректировкой учета.

Например, в ООО «Сириус» провели проверку склада. В учетной таблице указано, что на складе должно быть 120 упаковок кабеля. При пересчете нашли только 110. В разговоре с кладовщиком выяснилось, что 10 упаковок отгрузили покупателю еще на прошлой неделе, а расход в учетной таблице не отразили. Товар не пропал — ошибка возникла в документах. В этом случае недостачи нет: данные в учете просто корректируют.

Разница между учетной ошибкой и недостачей принципиальна. Учетная ошибка — повод навести порядок не только на складе, но и в документах, без последствий для фирмы или сотрудников.

Недостача — повод принять одно из трех решений:

- Списание — когда компания относит недостачу к расходам, которые возникли во время работы. Например, списала брак. Имущество пропало, но требовать его стоимость ни с кого не будут.

- Взыскание — когда устанавливают виновного и требуют, чтобы он возместил стоимость недостачи. Например, удерживают сумму из зарплаты материально ответственного сотрудника.

- Признание убытком — когда имущество пропало, но списать его на расходы нельзя, взыскать ущерб тоже не с кого. Например, если виновного установить не удалось.

Когда и зачем проводят инвентаризацию

Инвентаризация — это проверка имущества компании на месте. Во время нее считают товары, материалы, деньги, сравнивают результат с тем, что записано в документах. Проверку проводят, когда важно зафиксировать состояние имущества:

- Перед годовой отчетностью.

- При смене сотрудника, который отвечает за склад или кассу.

- При подозрении на хищение или порчу.

- При закрытии или реорганизации бизнеса.

Иногда руководитель компании принимает решение о внеплановой проверке. Например, если остатки в документах не совпадают с реальностью, появляются жалобы клиентов или сбоит учетная система. Инвентаризация помогает разобраться, где именно возникла проблема.

Важно. Заподозрить недостачу можно и без инвентаризации. Но именно проверка показывает, есть ли она на самом деле, в каком объеме. До инвентаризации нельзя списывать имущество, взыскивать ущерб или принимать решения по ответственности.

☝🏼 Это интересно

Инвентаризация товарных остатков

Почему возникает недостача

Недостача может возникнуть по разным причинам. Чаще всего она связана с тем, как сотрудники работают с имуществом и как выстроен контроль за ними. Разберем самые распространенные ситуации.

Причина недостачи | Что происходит на практике |

Ошибки сотрудников | Товар выдают или отгружают без оформления, принимают без пересчета, путают количество или позиции. Небольшие ошибки не замечают, но во время инвентаризации они превращаются в недостачу. |

Нарушение условий хранения | Имущество хранят или используют неправильно, из-за этого оно портится, ломается или теряется. Например, сухой товар держат в сыром помещении, перемешивают партии или используют инструмент не по назначению. |

Слабый контроль | Доступ к складу или кассе не ограничен, пересчеты проводят редко, обязанности сотрудников не разграничены. В результате имущество теряется. |

Хищение | Имущество забирают умышленно, без разрешения компании. Например, товар выносят со склада, деньги забирают из кассы, оформляют фиктивные списания, чтобы скрыть пропажу. |

Причина недостачи влияет на дальнейшие действия. Если проблема связана с хранением или работой сотрудников, пересматривают порядок хранения, учета. Если выясняется, что имущество похищали, усиливают контроль и ограничивают доступ к складу или кассе.

Что делать при обнаружении недостачи: пошаговая инструкция

Если во время инвентаризации обнаружена недостача, ее нужно оформить. Наша пошаговая инструкция поможет сделать это без ошибок.

Шаг 1. Зафиксируйте результаты инвентаризации

Недостачу фиксирует тот, кто отвечает за оформление результатов проверки: в крупной фирме — бухгалтерия, в небольшом бизнесе — руководитель или сотрудник, ведущий учет, например, заместитель директора.

Расхождение подтверждается тремя документами:

- Инвентаризационной описью.

- Инвентарным журналом.

- Сличительной ведомостью.

Инвентаризационная опись — это полный список того, что нашли во время инвентаризации. В описи указывают название предмета, его инвентарный номер, количество. Готовый документ подписывается инвентаризационной комиссией и человеком, который отвечает за сохранность вещей компании.

☝🏼 Это интересно

Зачем нужна инвентаризационная опись и как ее заполнять

В комиссию входят сотрудники компании, которых назначает руководитель. Обычно это бухгалтер, администратор или менеджер офиса, кладовщик, сам руководитель. Состав зависит от размера фирмы, главное, чтобы в комиссию входило не меньше двух человек. Подробнее о том, как выглядит инвентаризационная опись и для чего применяется, рассказано в Постановлении Госкомстата РФ от 18.08.1998 N 88.

Инвентарный журнал — это учетный журнал, в котором записано, какое имущество числится в компании, в каком количестве, где оно хранится. Небольшие фирмы ведут его в бумажном виде или с помощью таблицы Excel, крупные — заносят данные в программу 1С:Предприятие или МойСклад.

*Образец инвентарного журнала

Сличительная ведомость — это документ, в котором сравниваются данные описи и инвентарного журнала. Он составляется руководителем или человеком, отвечающим за учет имущества, например, кладовщиком или заместителем директора. В ведомости указывается имущество, которого не хватает. Подробнее о том, как выглядит сличительная ведомость и для чего применяется, рассказано в Постановлении Госкомстата РФ от 18.08.1998 N 88.

Недостача считается подтвержденной только после того, как оформлены все документы.

Шаг 2. Получите объяснения от сотрудников, отвечавших за пропажу

После того как недостача зафиксирована, у сотрудников, которые отвечали за сохранность предмета, запрашивают письменные объяснения. Обычно это кладовщик, кассир или другой работник, у которого имущество находилось в пользовании. Право работника дать письменное объяснение предусмотрено статьей 247 ТК РФ.

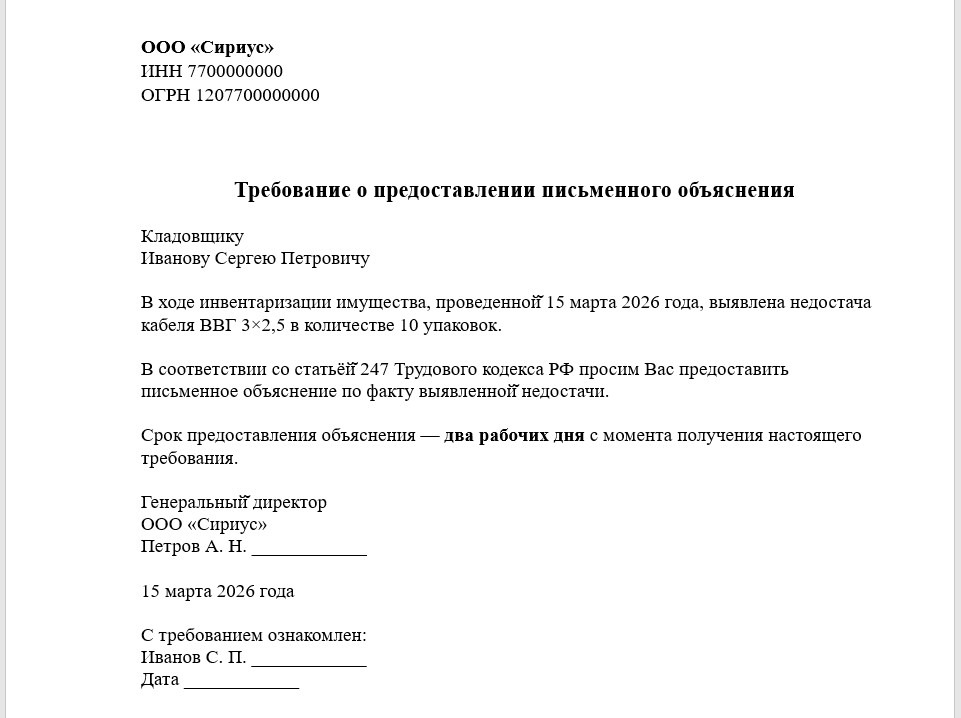

Объяснение запрашивается не на словах, а через письменное требование. В нем указывают, по какому факту нужно дать объяснение и в какой срок. Форма оформления требования свободная.

*Образец требования

В объяснении сотрудник описывает, как возникла недостача:

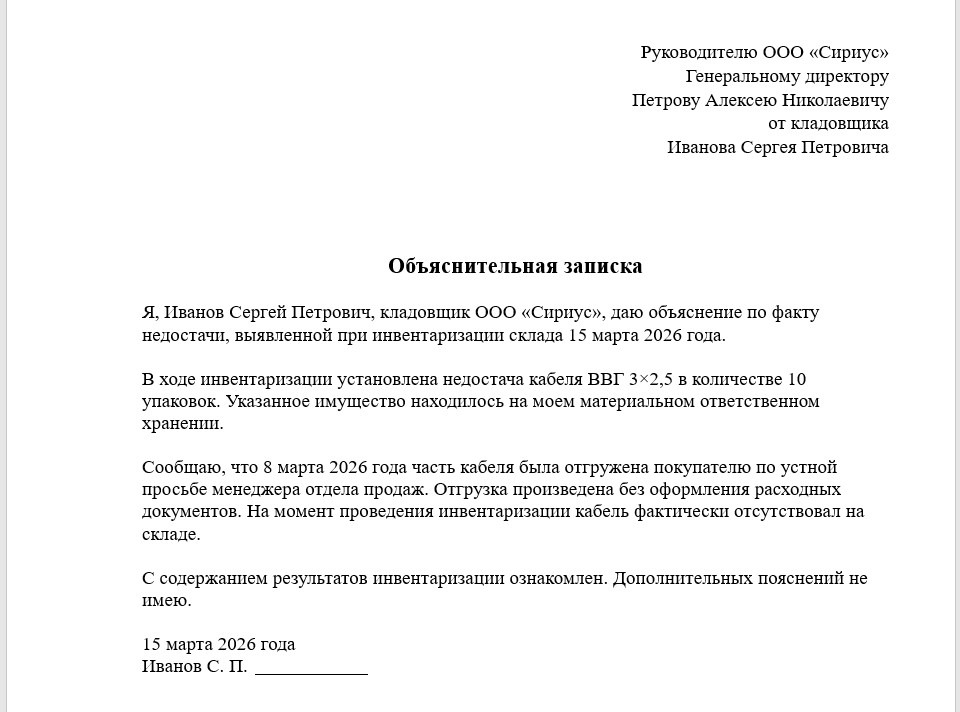

- Передавался ли предмет другому сотруднику.

- Были ли поломки, из-за которых вещь могла оказаться в ремонте.

- Как велась работа с предметом, где оно хранилось.

Объяснительная по недостаче при инвентаризации оформляется в свободной форме и прилагается к материалам инвентаризации. Срок предоставления — два рабочих дня.

*Образец объяснительной записки

Если сотрудник не дал объяснение, составляется акт об отказе. Он подтверждает, что у работника была возможность высказаться, но он ею не воспользовался.

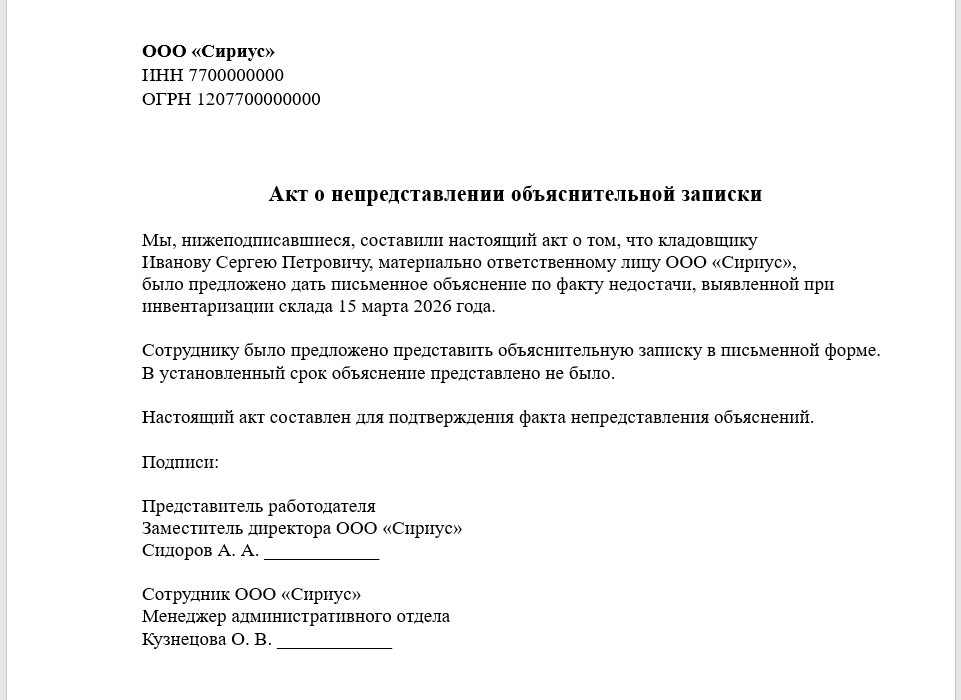

Документ подписывают не меньше двух представителей работодателя. Обычно это сам руководитель и его заместитель, но может быть любой другой работник фирмы.

*Образец акта о непредоставлении объяснения

Шаг 3. Примите решение по недостаче

После того как недостача зафиксирована, а объяснения сотрудников получены, нужно выбрать, что делать дальше. Возможных вариантов три: списать, взыскать или признать убытком — выбор конкретного зависит от того, что стало причиной недостачи.

Решение | Когда применяют | Примеры |

Списание | Потери связаны с работой компании, и их нельзя переложить на конкретного сотрудника |

|

Взыскание | Установлен виновный сотрудник и есть основания для материальной ответственности. |

|

Признание убытком | Имущество пропало, но списать его на расходы нельзя, а взыскать ущерб не с кого. |

|

Как списать недостачу

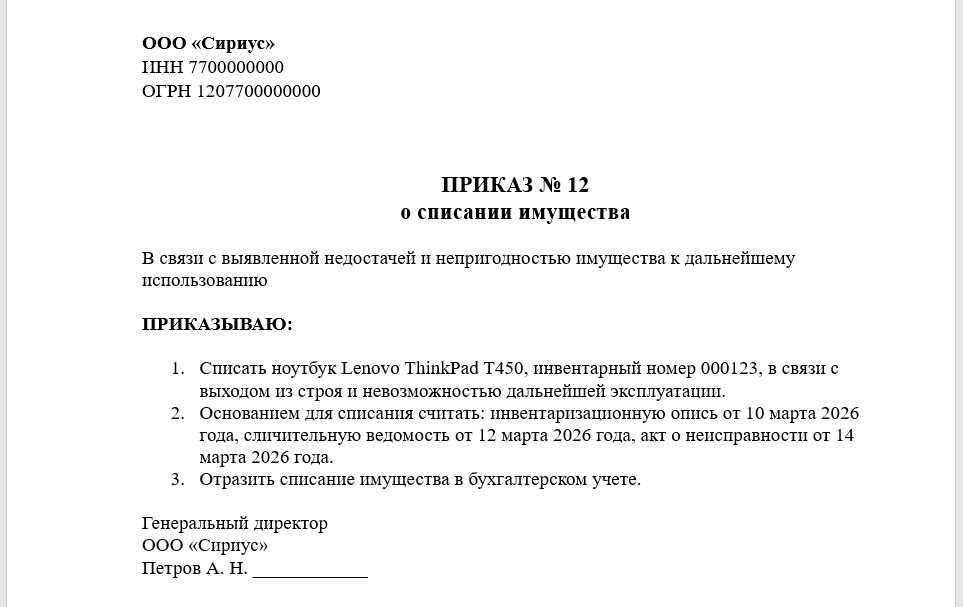

Решение оформляют внутренним документом — приказом или распоряжением. В нем указывают, какой предмет списывается и почему.

*Образец приказа

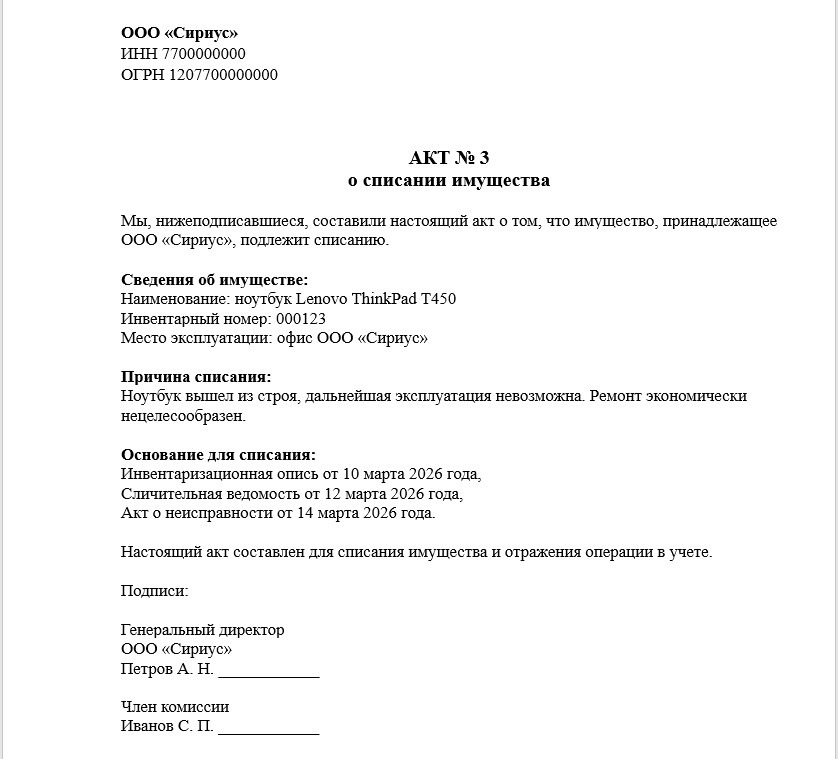

На основании решения оформляют акт списания. Форма свободная. В акте указывают наименование имущества, его количество или инвентарный номер, причину списания, дату. Этот документ подтверждает, что предмет выведен из учета компании.

В небольшом бизнесе акт оформляет и подписывает руководитель. В крупной компании — комиссия, назначенная управляющим. В нее могут войти заместитель, начальник отдела, кладовщик.

*Образец акта о списании

После списания сведения об имуществе обновляют в инвентарном журнале. С этого времени предмет перестает числиться на балансе фирмы.

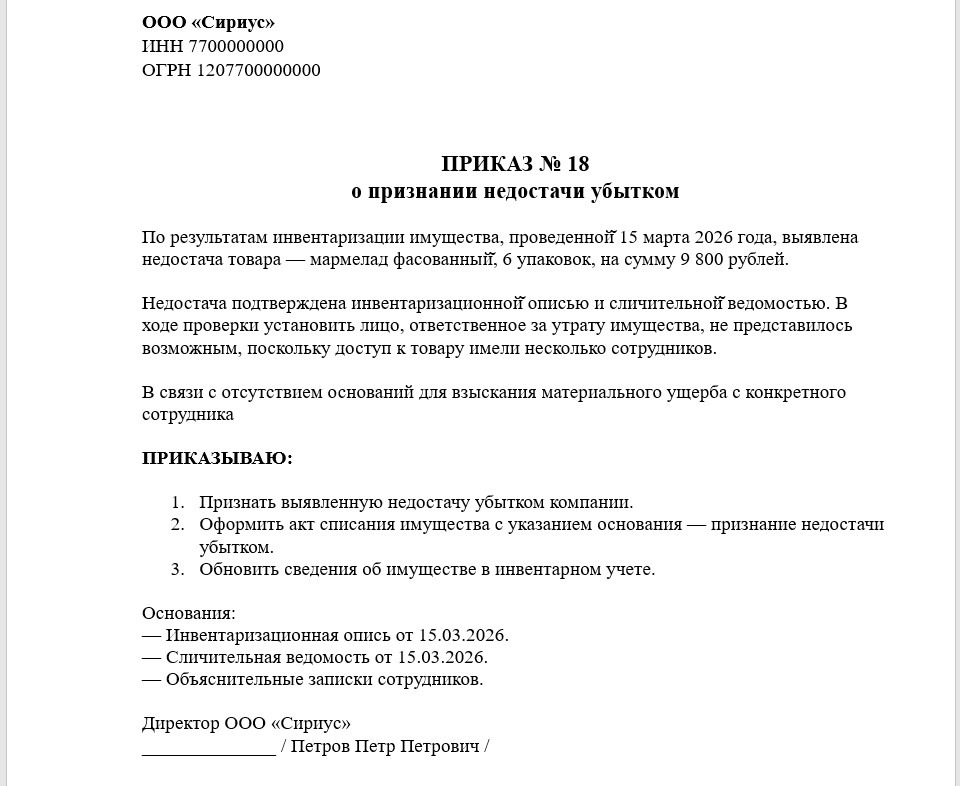

Как оформить признание убытка

Признание убытка оформляют по тому же принципу, что и списание недостачи. Но вместо приказа о списании руководитель издает приказ о признании недостачи убытком. В нем указывают, какое имущество отсутствует, в каком размере выявлена недостача и почему ущерб невозможно взыскать с конкретного сотрудника.

*Образец приказа о признании убытком

Как оформить взыскание

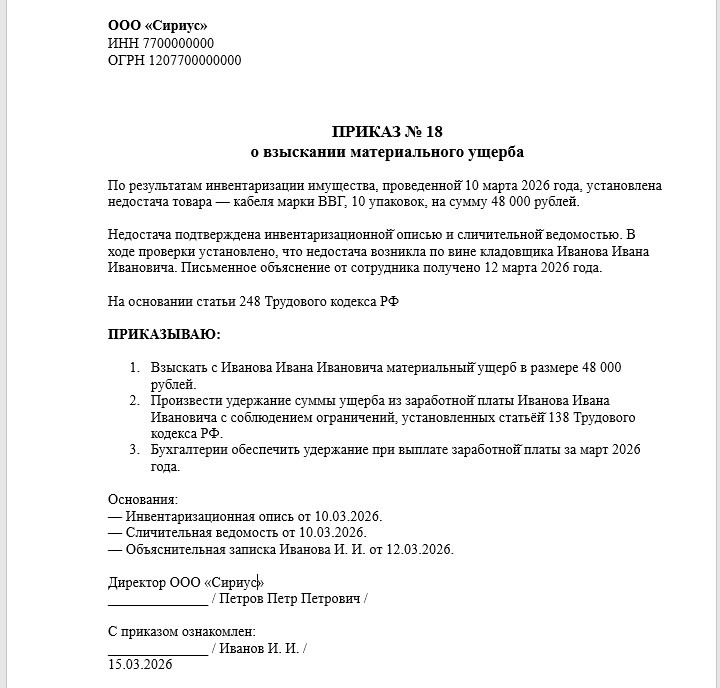

Если после инвентаризации стало ясно, что недостача возникла по вине конкретного сотрудника, работодатель может потребовать возмещения ущерба. Но сумма взыскания будет зависеть от того, сколько стоил пропавший предмет.

Если стоимость недостачи не больше месячной зарплаты работника, удержать деньги можно из зарплаты. Для этого издают приказ о взыскании и знакомят с ним сотрудника под подпись (Ст. 248 ТК РФ).

*Образец приказа о взыскании

При удержании из зарплаты есть ограничение: за один месяц можно удержать не больше 20% дохода сотрудника. Остальную сумму, если она есть, удерживают в следующие месяцы или взыскивают через суд.

Если сумма недостачи больше одного заработка или сотрудник не согласен взысканием, удержать деньги из зарплаты нельзя. В этом случае возместить ущерб можно только через суд.

Главное

Недостача — это реальная потеря имущества. Если расхождение возникло из-за неверных записей, это учетная ошибка, которую исправляют в учете.

Без инвентаризации нельзя принимать решения по ответственности. До проверки нельзя списывать имущество, удерживать деньги из зарплаты или признавать убыток.

Списание применяют, если потери связаны с работой компании. Имущество испортилось, износилось или утратило свойства в процессе деятельности.

Признание убытка используют, если взыскать ущерб не с кого. Например, когда виновного установить невозможно или доступ к имуществу имели несколько сотрудников.

Взыскание возможно только при установленной вине сотрудника. Сумма и способ возмещения зависят от стоимости недостачи и ограничены законом.