Ближе к делу

Команда редакции

В 2018 году в России появился новый налоговый режим — налог на профессиональный доход (НПД) или самозанятость. Сейчас количество самозанятых в стране около 7,6 млн человек. Но все равно вокруг этого налогового режима много мифов, например — самозанятым не одобрят кредит или налоговая будет видеть все поступления на карту и начислять на них налог. В этой статье мы разбираем эти и другие мифы и рассказываем, почему им не стоит верить.

Миф №1. Самозанятый не может взять кредит и ипотеку

Бывают ситуации, когда нужен кредит, например, на машину для работы, на учёбу или даже приобретение квартиры. Часто для займа нужно подтверждать доход. Есть мнение, что раз самозанятый не работает по трудовому договору, не платит НДФЛ и не может подтвердить свой доход справкой из бухгалтерии — банк не одобрит ему кредит. На самом деле это не так — самозанятый, как и любой гражданин РФ, может рассчитывать на кредит. С популярностью налогового режима НПД и ростом числа зарегистрированных самозанятых оформить кредитные продукты становится легче.

Ранее банки с осторожностью относились к самозанятым. Считали их неблагонадёжными заёмщиками. Несмотря на это, получить кредит можно, но на менее выгодных условиях. Так банк страхует себя от недобросовестных плательщиков.

Сложнее всего взять ипотеку.Банки могут требовать более крупную сумму первоначального взноса или одобрить под высокий процент — например, 35% вместо 15–20%.

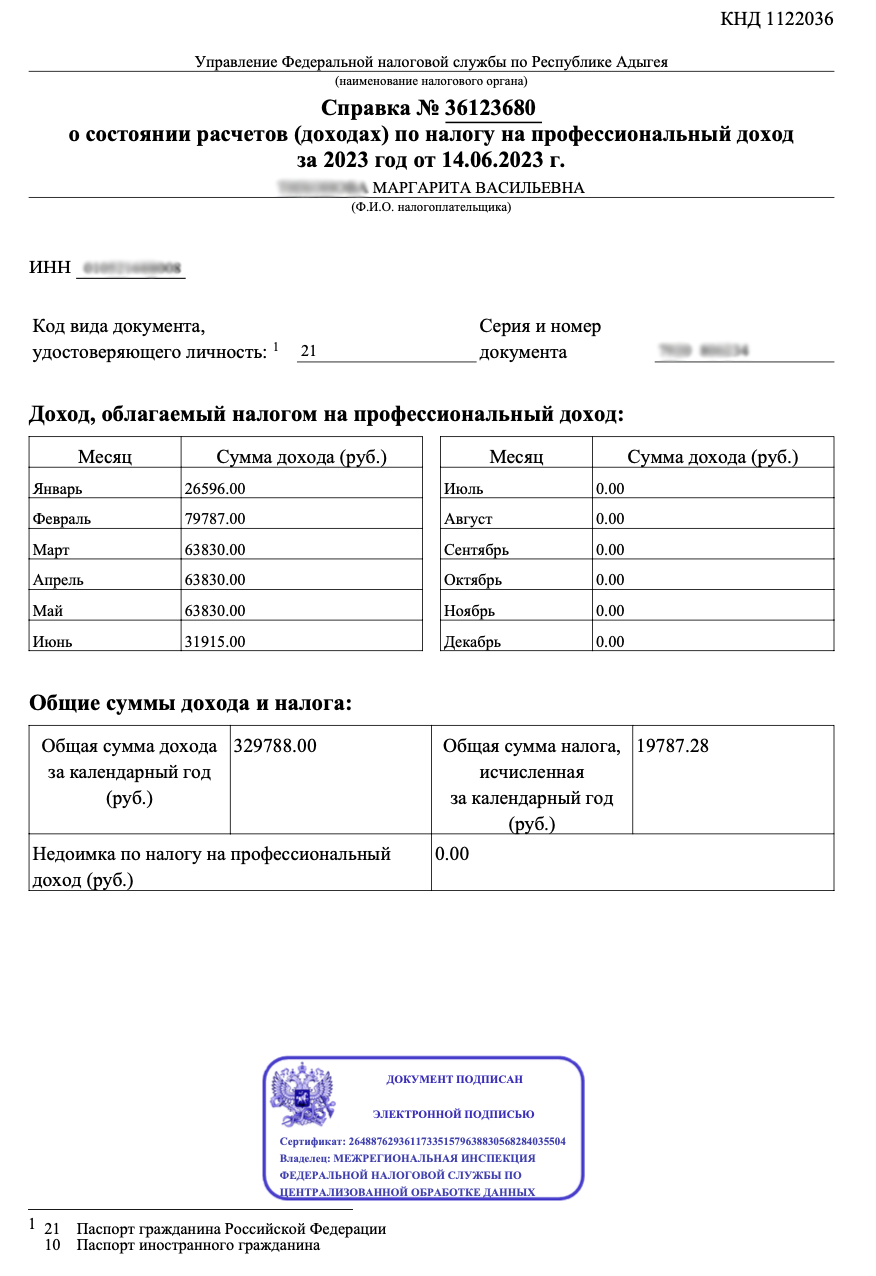

Опасения банков заключается в том, что самозанятый может в любой момент лишиться своего дохода и перестанет платить по кредиту. Но самозанятый также может подтвердить свой доход. Для этого нужно зайти в приложение «Мой налог» или приложение одного из банков-партнеров, таким партнером является ВТБ. В личном кабинете самозанятого от ВТБ можно сформировать справку о подтверждении дохода. Система автоматически сформирует документ, который можно скачать и распечатать.

Но сейчас ситуация меняется и самозанятые могут получить кредит на условиях, аналогичных и для работающих в найме. В ВТБ возможно подать заявку на оформление кредитного продукта и без подтверждения дохода.

Такая справка о доходах показывает ежемесячный доход и налоговую задолженность — её можно предоставить по требованию банка

Банки охотнее одобряют потребительские иавтокредиты.Чаще всего для них не нужно подтверждать доход. В некоторых банках доступны кредиты по двум документами: паспорту и СНИЛС. Точные условия нужно уточнять в конкретном отделении.

Если закрыть самозанятость, условия кредита не изменятся.Например, вы взяли кредит на машину как самозанятый и используете её для своего бизнеса. Если вы решите закрыть самозанятость и бизнес, условия займа не изменятся. Вы продолжите платить по тем же процентами просто как физическое лицо.

Сейчас доступные разные виды кредитования для самозанятых в ВТБ — Кредит наличными, Ипотека, Автокредитование или кредитная «Карта возможностей». Подробнее об условиях можно ознакомиться на сайте банка или обратиться в офис.

Миф №2. Самозанятому не положена пенсия

Чтобы понять, как обстоят дела с пенсией для самозанятых, нужно сначала разобраться, как распределяется налог:

- 63% НПД идут в региональный бюджет;

- 37% НПД идут на обязательное медицинское страхование.

Из этого следует, что самозанятый ничего не отчисляет в Пенсионный фонд (ПФ). Если работать всегда только как плательщик НПД и не иметь трудового стажа, можно рассчитывать только на социальную пенсию по старости. Сейчас она составляет около 12 тысяч рублей в месяц.

Есть другой вариант — оформить добровольное пенсионное страхование. Тогда можно будет купить пенсионные баллы и стаж. Рассмотрим подробнее.

Пенсия формируется из стажа. Для этого нужно накопить 15 лет и 30 баллов — они начисляются от уплаченных страховых взносов. Для самозанятых есть опция купить баллы — внести полную сумму страховых взносов. Тогда 15 лет накопятся автоматически, даже если по факту стаж меньше. Это можно сделать через добровольное пенсионное страхование.

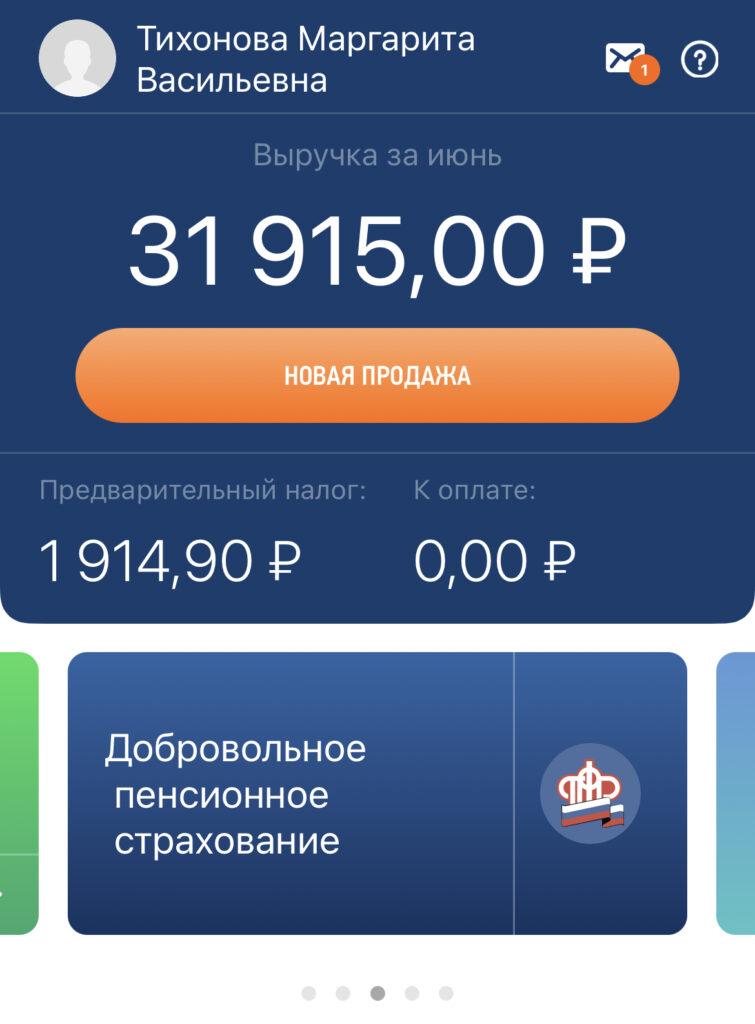

Добровольные взносы можно платить разными способами.Например, через «Мой налог» — для этого найдите на главной странице кнопку «Добровольное пенсионное страхование». Далее система подскажет, как подключить опцию.

Или воспользоваться предложением от НПФ ВТБ.

Так выглядит кнопка добровольного страхования на главной странице

Сумма добровольных взносов каждый год меняется.Например, в 2023 году самозанятый должен внести 36 723 рубля, чтобы получить год стажа. Эту сумму можно оплатить разом или разбить на 12 месяцев.

Миф №3. Самозанятость нельзя совмещать с основной работой

Закон не запрещает совмещать официальную работу и самозанятость. Например, вы можете работать в офисе 5/2 и получать зарплату, а по вечерам оказывать услуги репетитора.

Есть только одно ограничение. Нельзя работать с компанией как самозанятый, если вы за последние два года были там официальным работником. Такая ситуация может возникнуть, если вы работали в организации по трудовому договору, уволились, стали сотрудничать с ней по договору ГПХ и платить НПД. Налоговая отслеживает такие моменты и может расценить это как подмену трудовых отношений.

Миф №4. Самозанятый не может быть ИП

По закону нельзя совмещать НПД (самозанятость) с другими режимами налогообложения. Если вы работаете как ИП, можете перейти на НПД и платить налоги только как самозанятый, соблюдая требования закона к режиму самозанятости. В таком случае статус ИП всё равно сохранится, но нужно подать в ФНС уведомление о смене налогового режима в течение 30 дней. Если этого не сделать, то ФНС отзовет самозанятость.

Миф №5. Налоговая видит все поступления на карту самозанятого и облагает их налогом

Система работает не так. Налоговая видит только те поступления, которые самозанятый вносит как доход в приложение «Мой налог». Можно даже не привязывать карту и платить по квитанции, которая формируется автоматически.

Если привязать самозанятость к банку-партнёру, например, ВТБ, доходом всё равно будут считаться те поступления, что вы сами зарегистрируете в качестве дохода. Например, если вам перевели подарок на день рождения или вы получили пособие от государства, банк не будет считать эти средства как доход самозанятого.

Самозанятость — удобная система для фрилансеров и предпринимателей с небольшим бизнесом. Она позволяет работать легально и при этом платить минимальный налог — 4 или 6%. Этот налоговый режим вам подходит, если вы продаёте товары и услуги собственного производства, например, дизайны карточек на Wildberries, или производите товары своими руками.