Ближе к делу

Команда редакции

Если компания или ИП купили недвижимость у иностранной организации или заплатили за ее услуги в России, они обязаны сдать в ФНС специальный отчет о выплаченных доходах. Что это за отчет и как заполнить его правильно, чтобы не получить штраф, расскажем в статье.

Что такое налоговый расчет и что он показывает

Налоговый расчет — это отчетность, которую готовят компании и ИП, если в текущем году они перечисляли доходы иностранным организациям в России. В налоговом расчете бизнес показывает:

Выплаты иностранным организациям. Компании и ИП вносят в отчет суммы, которые перечислили иностранным партнерам в текущем году. Например, ФНС нужно сообщить о дивидендах, процентах по ценным бумагам, покупке товаров или имущества и даже о выплате штрафов иностранцам.

Пример

Предприниматель купил товары у казахстанской компании в России. Ему нужно показать сумму, которую он заплатил за товары, в налоговом расчете.

Налог на прибыль иностранных организаций. Компании и ИП указывают в отчете налог, который иностранные партнеры должны уплатить за полученный от них доход. Российский бизнес сам рассчитывает этот налог, а еще удерживает его перед выплатой и отправляет в ФНС.

Пример

В акционерах российской компании — китайский инвестиционный фонд. Компания начисляет ему дивиденды 100 тыс. рублей. С этой суммы удерживает налог на прибыль иностранных организаций по ставке 15% (пп.3 п.3 ст 284 НК РФ). В итоге 15 тыс. рублей компания перечисляет ФНС, а 85 тыс. рублей — выплачивает фонду в качестве дивидендов.

Почему российский бизнес должен удерживать налог с выплат иностранцам?

Без представительства в России иностранная организация не может встать на налоговый учет в ФНС, а значит, не может самостоятельно уплатить налог. Ей нужен налоговый агент — посредник, который рассчитается с налоговой службой от ее имени и ее деньгами. Налоговый кодекс РФ назначает таким агентом вторую сторону сделки, то есть российскую компанию или ИП, которые выплачивают доход иностранной организации (п. 3 ст. 275 НК РФ).

Что учесть предпринимателю при расчете налога на доходы иностранных организаций?

За часть доходов, получаемых в России, зарубежные компании налог не платят (п. 2 ст. 309 НК РФ). К ним относятся доходы от продажи:

- имущества (кроме недвижимости);

- имущественных прав;

- товаров, работ или услуг.

С этих операций российскому бизнесу не нужно удерживать налог, но в налоговом расчете их все равно нужно отразить.

Пример

Предприниматель купил у белорусской компании офис в России. Он заполняет и сдает отчет в ФНС, а еще рассчитывает и удерживает налог на прибыль с суммы сделки.

Предприниматель купил у этой же компании офисное оборудование отдельным договором. ИП отражает в налоговом расчете сумму, которую перечислил продавцу, но налог с нее не удерживает.

Как заполнить налоговый расчет

Актуальная форма для заполнения налогового расчета о суммах выплаченных иностранным организациям доходов — КНД 1151056. Ее можно взять на сайте Консультант Плюс. С 1 января 2026 года применяется обновленная редакция формы КНД 1151056. При скачивании убедитесь, что форма датирована не ранее 2026 года.

Также налоговая служба подготовила подробную инструкцию о том, как заполнять отчетность (сайт Консультант Плюс). Ниже приведем основные правила из этой инструкции.

Форма состоит из титульного листа и пяти разделов. Титульный лист и первые два раздела заполняются всегда. Разделы с третьего по пятый — только если в отчетном периоде были новые выплаты.

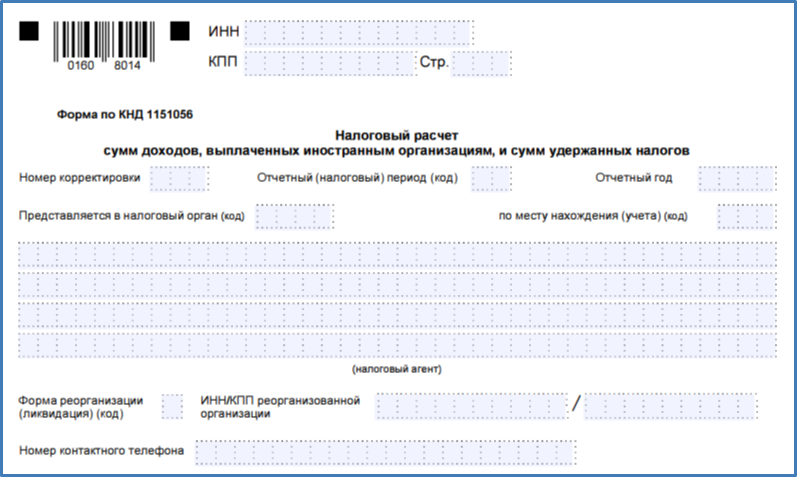

Титульный лист

На первой странице отчета нужно заполнить информацию о налоговом агенте.

✓ В шапке формы укажите реквизиты налогового агента. Для компаний — это ИНН и КПП, для предпринимателей — только ИНН.

✓ В поле «Номер корректировки» проставьте 0, если отчет сдается в первый раз. Для уточненных расчетов укажите порядковый номер — 1, 2, 3 и далее.

✓ Поле «Отчетный период» заполните по Приложению 1 к инструкции (сайт Консультант Плюс).

✓ В поле «Представляется в налоговый орган» укажите код подразделения ФНС, в который сдаете отчет. Его можно узнать в сервисе на сайте налоговой службы.

✓ Код «по месту нахождения» возьмите из Приложения 2 к инструкции (сайт Консультант Плюс).

✓ В блоке «Налоговый агент» заполните название или ФИО и номер телефона.

✓ Если отчет готовит компания, в поле о достоверности сведений нужно указать ее руководителя или того, кто сдает форму по доверенности. Реквизиты доверенности тоже нужно указать. Ответственный ставит подпись и дату.

✓ Если отчет готовит ИП, достаточно расписаться и проставить дату.

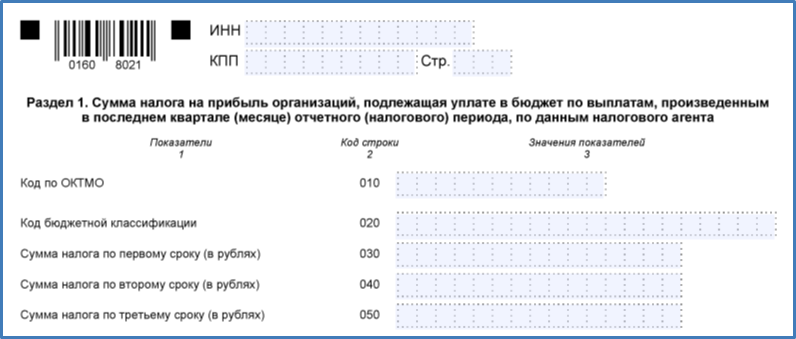

Раздел 1

На второй странице указывается налог, который нужно удержать у иностранного партнера за последний квартал или месяц.

✓ В строке «Код по ОКТМО» укажите код своего муниципального образования. Его можно посмотреть в Общероссийском классификаторе на сайте Консультант Плюс.

✓ В строке «Код бюджетной классификации» проставьте код для платежа. Все коды бюджетной классификации (КБК) для налога на прибыль собраны на сайте ФНС. Если вы удерживаете налог по разным доходам, у которых отличаются КБК, заполните несколько блоков отдельно для каждого вида дохода.

✓ В строках «Сумма налога» отметьте тот налог, который вы удерживаете в отчетном периоде. Первый, второй и третий срок здесь — это месяцы квартала. Например, если налог удержан за доход в феврале, нужно вписать сумму в строку 040 (второй срок), а остальные заполнить нулями.

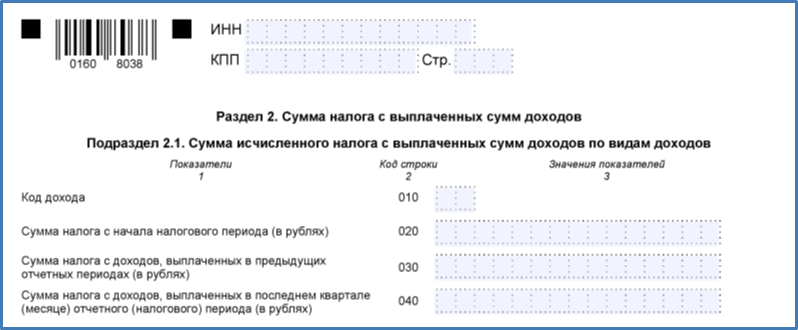

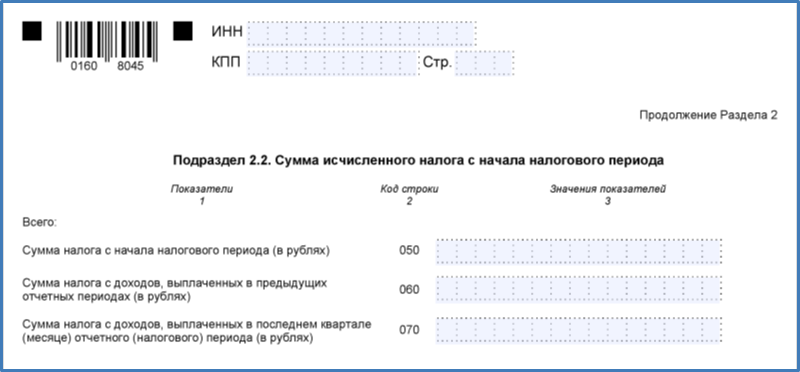

Раздел 2

В этом разделе указывается налог нарастающим итогом с начала года. Допустим, в отчете за третий квартал вы покажете сумму налога за первый, второй и третий кварталы года.

В подразделе 2.1 — нужно показать налог по разным видам доходов, а в подразделе 2.2 — суммарно.

✓ В подразделе 2.1 код дохода возьмите из Приложения 6 к инструкции (файл Word).

✓ В строке 040 отразите сумму налога, которую удержали в последнем квартале, а в строке 030 — во всех предыдущих кварталах с начала года. Затем сложите два значения и укажите сумму в строке 020.

✓ Заполните столько блоков, сколько видов дохода вы платили иностранной организации в этом году.

✓ Чтобы заполнить подраздел 2.2, суммируйте все однородные строки из подраздела 2.1. Например, в строке 050 подраздела 2.2 будет сумма значений из всех ячеек 020 подраздела 2.1.

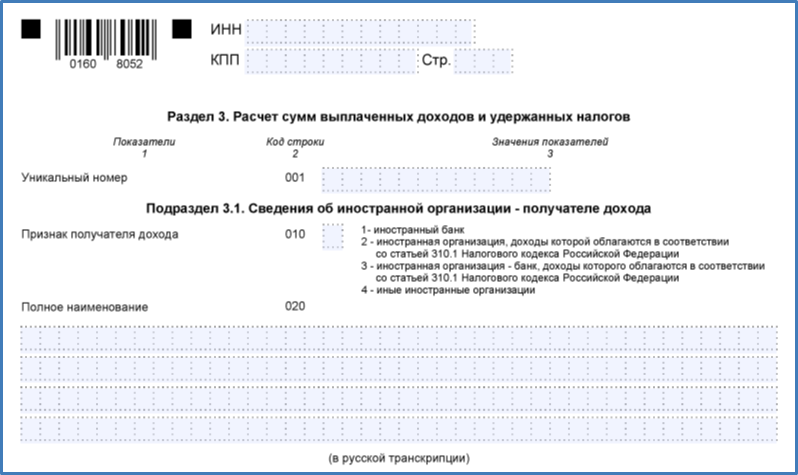

Раздел 3

Этот раздел раскрывает сведения об иностранных организациях, которым вы делали выплаты в последнем квартале. Если таких организаций несколько, заполните раздел несколько раз. Если все выплаты были в предыдущем периоде — пропустите раздел.

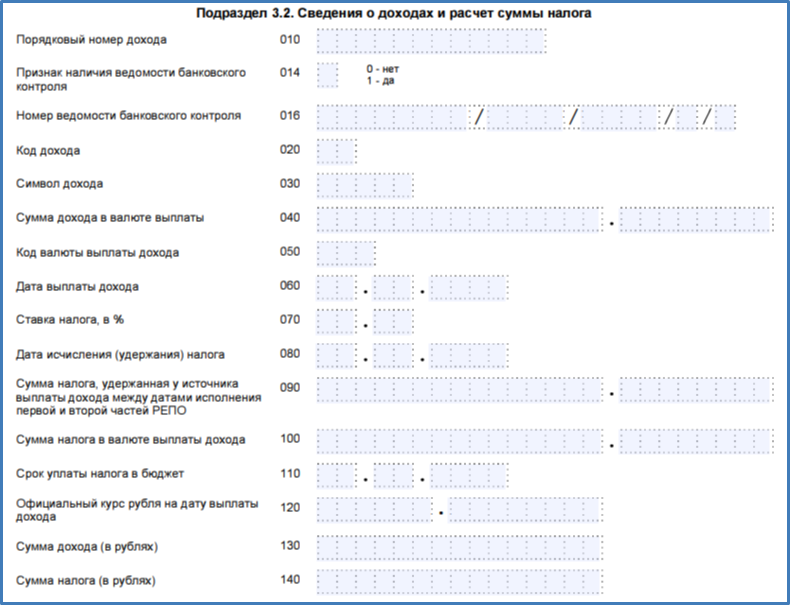

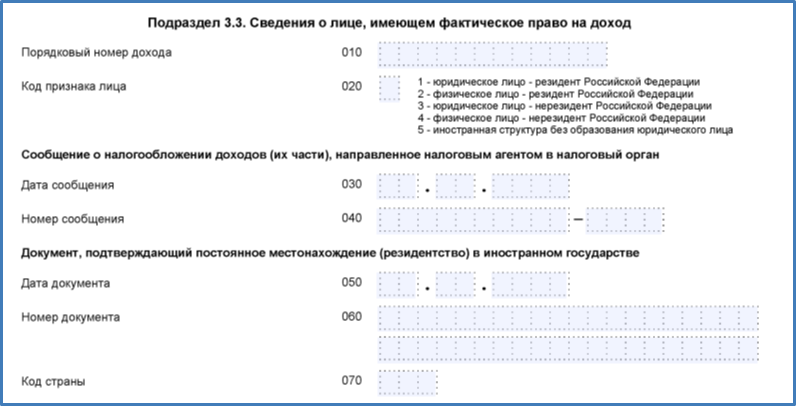

В подразделе 3.1 указывается информация о самой организации. В подразделе 3.2 — о доходах, которые вы ей перечислили, и налогах, которые удержали. В подразделе 3.3 — о тех, кому в итоге перераспределили доход. Например, о других компаниях или людях, связанных с иностранной организацией.

✓ В подразделе 3.1 уникальный номер присваиваете вы сами для каждой организации, которой переводили деньги.

✓ В строке «Признак получателя дохода» укажите один из четырех кодов, к которым относится иностранная организация. Подсказки есть в самом отчете.

✓ Ниже укажите название организации в русской и английской транскрипции, адрес, код налогоплательщика в своей стране.

✓ В подразделе 3.2 в строке «Порядковый номер дохода» присвойте номер для каждого дохода самостоятельно.

✓ Признак наличия ведомости банковского контроля и ее номер проставляются только в том случае, если Банк России контролирует вашу валютную операцию.

☝🏼 Это интересно

Валютный контроль в банке: что это такое и как его пройти

✓ В строке «Код дохода» укажите код по Приложению № 6 к инструкции (сайт Консультант Плюс).

✓ В строках ниже покажите, как рассчитали налог. Отметьте, какую сумму дохода и когда заплатили иностранному партнеру в валюте и в рублях. Укажите, по какой ставке определяли сумму налога, какая расчетная сумма у вас получилась в рублях и валюте, когда вы уплатите ее в бюджет.

На что обратить внимание предпринимателю?

Если операция не облагалась налогом, в отчете по ней нужно указать ставку 99,99%.

✓ Подраздел 3.3 заполняйте, только если вы наверняка знаете другую компанию или человека, которому передается доход от сделки. Если таких сведений у вас нет, пропускайте блок.

Раздел 4

Заполняйте раздел, только если выплаты иностранной организации не облагаются налогом и не связаны с продажей товара. То есть если вы купили у иностранной компании имущественные права или другое имущество, кроме недвижимости. А также если пользовались ее услугами или заказывали работы в России.

В подразделе 4.1 будут сведения об организации, а в подразделе 4.2 — о доходах. Заполняются поля по тем же правилам, что и предыдущие разделы.

Раздел 5

Заполняйте раздел, только если покупали у иностранной организации товары в России.

Способы сдачи налогового расчета

Доступные варианты для сдачи отчета зависят от количества сотрудников, которые работают у налогового агента. Если численность меньше 100 человек, сдать отчетность можно:

В бумажном виде. Почтовым отправлением с описью вложения или через отделение ФНС. Узнать, в каком отделении примут отчет, можно на сайте налоговой службы.

В электронном виде. Через сервис на сайте ФНС или бухгалтерский сервис, который использует бизнес. Электронный отчет перед отправкой нужно подписать усиленной квалифицированной электронной подписью (УКЭП). Как ее сделать, мы уже рассказывали в статье «КЭП: для чего нужна бизнесу и как ее получить».

Если численность больше 100 человек, отправить отчет можно только электронно.

Сроки сдачи

Отчет готовят по итогам первого, второго, третьего квартала и года. Отчет за квартал нужно сдать до 25 числа следующего месяца. Отчет за год — до 25 марта следующего года. Если дата выпадает на выходной, срок переносится на первый рабочий день.

Пример

Дата сдачи отчета за первый квартал 2026 года выпадала на субботу, 25 апреля. Срок перенесли на понедельник, 27 апреля.

На что обратить внимание предпринимателю?

Если компания или ИП сделали хотя бы одну выплату иностранной организации в текущем году, отчет нужно будет сдавать до конца года (Письмо ФНС № ШЮ-4-13/14369).

Пример

Компания выплатила дивиденды акционеру из ОАЭ в феврале 2026 года. Бизнес готовит отчет в ФНС за первый и за все последующие кварталы, а также за 2026 год.

Предприниматель купил товары турецкой компании в России в июле 2026 года. ИП должен отчитаться перед ФНС по итогам третьего квартала и за 2026 год.

Ответственность за нарушение сроков сдачи

Если налоговый расчет не предоставить вовремя, бизнес получит штраф 5% от суммы налога, который он должен был удержать (ст. 119 НК РФ). Штраф начисляется за каждый полный или неполный месяц просрочки. Например, при задержке на 2 месяца и 1 день штраф составит уже 15%, а не 10% — неполный месяц считается как полный. Максимально возможный штраф — 30%, а минимальный — 1000 рублей. Если бизнес должен был сдать только расчет без удержания налога, он платит минимальную сумму.

Есть и другие санкции. Например, если задержать отчет больше чем на 20 рабочих дней, ФНС может приостановить операции по счетам. (п. 3.2 ст. 76 НК РФ). А если заполнить отчет неправильно, можно получить штраф 500 рублей (ст. 126.1 НК РФ).

В каком случае не нужно сдавать налоговый расчет

Отчетность не заполняется в следующих случаях:

Сделка была за пределами России. Допустим, российский предприниматель купил недвижимость за рубежом.

У иностранной компании есть постоянное представительство в России. Тогда она может платить налоги и сдавать отчетность самостоятельно. Налоговый агент ей не нужен.

Коротко

- Российские компании и ИП выступают налоговыми агентами для иностранных партнеров без представительств. Они удерживают часть доходов зарубежных компаний и перечисляют их в ФНС.

- Российский бизнес отчитывается перед ФНС обо всех доходах, выплаченных иностранным партнерам. Для этого компании и ИП готовят специальный налоговый расчет по выплатам иностранным организациям. В него включаются даже те доходы зарубежных партнеров, которые не облагаются налогом.

- Налоговый расчет сдается по итогам квартала и года в бумажной или электронной форме. Если бизнес не сдаст отчет вовремя, налоговая инспекция может назначить штраф и даже приостановить операции по счетам.