Ближе к делу

Команда редакции

Что такое налоговая декларация по УСН

Налоговая декларация по УСН — это ежегодный отчет, который сдают все организации и индивидуальные предприниматели на упрощенной системе налогообложения.

☝🏼 Это интересно

УСН: как работает упрощенная система налогообложения «Доходы» и «Доходы минус расходы»

Декларацию можно сдать в электронном или бумажном виде.

В электронном виде декларацию сдают через бухгалтерские программы. Для ИП еще есть сервис «Личный кабинет индивидуального предпринимателя» на сайте ФНС.

Чтобы сдать декларацию онлайн, понадобится квалифицированная электронная подпись.

В бумажном виде декларацию можно заполнить вручную или напечатать. Ее сдают в налоговую инспекцию по месту учета:

- ИП — по месту жительства;

- организации — по юридическому адресу.

Также можно отправить декларацию по почте или отнести в ближайший МФЦ.

В декларации по УСН каждый налогоплательщик заполняет только те части, которые соответствуют его ситуации.

✔️Компании и ИП на УСН «Доходы» заполняют все разделы, кроме 1.2 и 2.2.

✔️Для УСН «Доходы минус Расходы» нужны все разделы, кроме 2.1.1 и 2.1.2.

✔️Раздел 2.1.2 предназначен для плательщиков торгового сбора.

✔️Раздел 3 заполняют, если налогоплательщик получал целевое финансирование. Например, гранты, субсидии от государства.

✔️Раздел 4 нужен для тех, кто может уменьшить налог на расходы по покупке кассового аппарата.

Декларацию за отчетный год сдают в следующем году:

- индивидуальные предприниматели — до 25 апреля;

- организации — до 25 марта.

Например, предпринимателю за 2026 год нужно подать отчет до 25 апреля 2027 года.

Если последний день выпадает на выходной или праздник, то сдать можно на следующий рабочий день.

Что изменилось в новой форме декларации по УСН

С 28 февраля 2026 года налоговая разработала новый бланк декларации по УСН (приказ ФНС России № ЕД-7-3/1017@). За 2026 год обязательно отчитываться уже только по новой форме.

Рассмотрим изменения:

Убрали строки 101 и 201 в разделе 2.1.1 и 2.2. В них раньше отражали повышенные ставки 8 и 20%, которые отменили с 2025 года.

Упростились формулы расчета налога в строках 130–133 (раздел 2.1.1) и 270–273 (раздел 2.2). Теперь без учета повышенных ставок.

Появились новые строки для страховых взносов ИП за себя:

- в разделе 2.1.1 строки 150–162 — взносы, на которые ИП уменьшил налог;

- в разделе 2.2 строки 290–320 — взносы, включенные в расходы.

Обновили штрихкоды. Изменили маркировку на титульном листе и во всех разделах декларации.

Какие общие правила заполнения

Основные требования к заполнению декларации (Приложение № 2 к приказу № ЕД-7-3/1017@).

✔️Суммы заполняйте в полных рублях. Копейки до 50 не указывайте, 50 и более — округляйте вверх.

✔️Поля заполняйте слева направо заглавными печатными буквами.

✔️Бумажный отчет нельзя подавать, если среднесписочная численность сотрудников превышает 100 человек (п. 3 ст. 80 НК РФ).

✔️Если отчет заполняете от руки — используйте черные, фиолетовые или синие чернила. Нельзя зачеркивать и исправлять. В пустых ячейках поставьте прочерки.

✔️Если заполняете в электронном виде, то прочерки ставить не нужно, пустые поля оставляйте незаполненными.

✔️Двусторонняя печать запрещена — каждый лист заполняйте только с одной стороны.

✔️На каждой странице в верхней части укажите ИНН и КПП. При заполнении декларации для ИП только ИНН. Также заполните порядковый номер страницы, например, 001, 002.

✔️Пустые страницы в отчет не нужно включать — формируйте только те листы, которые обязаны заполнить.

Как заполнить титульный лист

Титульный лист нужно заполнять, даже если отчетность по УСН будет нулевой.

Поле | Что указать |

Номер корректировки | «0» — для первичной декларации; «1» — для первой уточненной; «2» — для второй и так далее |

Налоговый период (код) | «34» — отчет за год |

Отчетный год | Год, за который отчитываетесь |

Код налогового органа | Код вашей ИФНС |

По месту нахождения (код) | «120» — для ИП; «210» — для организаций; «215» — для правопреемников |

Объект налогообложения | «1» — «Доходы»; «2» — «Доходы минус расходы» |

Налогоплательщик | Организация — полное название по уставу; ИП — фамилия, имя, отчество построчно |

Форма реорганизации (код) | Прочерки, если отчет не за реорганизованную компанию |

ИНН/КПП реорганизованной компании | Прочерки, если не применимо |

Номер телефона | Цифры с кодом города или оператора, без скобок и дефисов |

Количество страниц | Общее число заполненных страниц + приложения, например, доверенность |

Код лица, подписывающего | «1» — руководитель организации или ИП; «2» — представитель |

ФИО подписанта | Для руководителя — фамилия, имя, отчество построчно; Для ИП свои данные не дублирует |

Документ о полномочиях | Реквизиты доверенности, если отчет сдает представитель |

☝🏼Это интересно

Уточненная декларация: как правильно заполнить и подать

Как заполнять разделы декларации по УСН «Доходы»

Порядок заполнения декларации по УСН: сначала раздел 2.1.1 и 2.1.2, потом раздел 1.1.

Раздел 2.1.1

Здесь нужно отразить все доходы, а также страховые взносы, на которые уменьшаете налог.

Строка 102 — признак налогоплательщика:

- «1» — если у вас есть сотрудники;

- «2» — ИП без работников.

Строки 110–113 — доходы нарастающим итогом:

- 110 — за I квартал;

- 111 — за полугодие;

- 112 — за 9 месяцев;

- 113 — за год.

Пример. Доходы ИП составили:

- за I квартал — 150 000 рублей;

- за II квартал — 200 000 рублей;

- за III квартал — 250 000 рублей;

- за IV квартал — 300 000 рублей.

В строках декларации нужно указать:

- 110 — 150 000 рублей;

- 111 — 350 000 рублей;

- 112 — 600 000 рублей;

- 113 — 900 000 рублей.

Строки 120–123 — налоговая ставка за периоды. Обычно это 6%, но регионы могут устанавливать пониженные ставки. Если ставка менялась в течение года, например, при переезде в другой регион, укажите ту, которая действовала в каждом периоде.

Пример. Если ставка 6%, то нужно заполнить «6.0».

Строка 124 — код обоснования льготной ставки. Заполняйте, только если вы применяете пониженную региональную ставку.

Значение в этой строке состоит из двух частей. Первая часть из семи знаков — это код, который указывает на статью Налогового кодекса. Для УСН «Доходы» — это 3462010 (п. 1 ст. 346.20 НК РФ).

Вторая часть из 12 знаков — реквизиты регионального закона, который дает право на льготу:

- номер закона;

- номер статьи;

- номер пункта;

- номер подпункта.

Под каждый реквизит отведено четыре ячейки. Заполнять их нужно слева направо, а недостающие разряды, если номер короче 4 знаков, дополнять нулями в начале.

Пример. Для УСН «Доходы» действует региональный закон № 40, статья 4, пункт 2. В декларации это будет выглядеть так:

3462010/0040-0004-0002

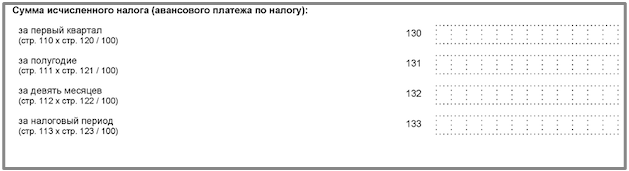

Строки 130–133 — исчисленный налог или авансы без учета взносов.

Формулы:

- 130 = 110 × 120 ÷ 100;

- 131 = 111 × 121 ÷ 100;

- 132 = 112 × 122 ÷ 100;

- 133 = 113 × 123 ÷ 100.

Строки 140–143 — страховые взносы и пособия. Это больничные за счет работодателя, добровольное страхование, на которые вы можете уменьшить налог.

Если у вас есть сотрудники, то каждая из строк 140–143 не может превышать половину соответствующей строки 130–133.

Пример. Налог за I квартал — 1000 рублей, взносы можно снизить не более, чем на 500 рублей.

Для ИП без работников ограничения нет — налог можно уменьшить на всю сумму взносов, вплоть до нуля.

☝🏼 Это интересно

Как рассчитать и уплатить страховые взносы за сотрудников: инструкция для работодателя

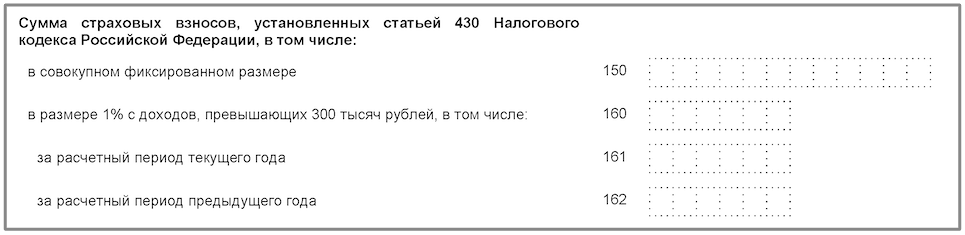

Новые строки 150–162. Их нужно заполнять только в декларации по УСН для ИП. Тут нужно внести детализацию взносов за себя, которые вошли в строку 143:

- 150 — фиксированные взносы. В 2026 году — 57 390 рублей;

- 160 — дополнительный взнос 1% с доходов свыше 300 000 рублей;

- 161 — дополнительный взнос за отчетный год;

- 162 — дополнительный взнос за предыдущий год, если он не был полностью учтен в прошлом году.

Пример. У ИП нет сотрудников. В 2026 году он заработал:

- I квартал — 500 000 рублей;

- полугодие — 1 100 000 рублей;

- 9 месяцев — 1 800 000 рублей;

- год — 2 300 000 рублей.

Ставка УСН — 6%.

Рассмотрим, как заполнять строки 130-133:

- 130: 500 000 × 6% = 30 000 рублей;

- 131: 1 100 000 × 6% = 66 000 рублей;

- 132:1 800 000 × 6% = 108 000 рублей;

- 133: 2 300 000 × 6% = 138 000 рублей.

Страховые взносы ИП за себя в 2026 году: фиксированная часть 57 390 рублей, дополнительный 1% с суммы превышения.

(2 300 000 – 300 000) × 1% = 20 000 рублей

Итого взносов:

57 390 + 20 000 = 77 390 рублей

Поскольку работников нет, ИП может уменьшить налог на всю сумму взносов. Предприниматель платил их в течение года равномерно:

- 140 — 19 348 рублей;

- 141 — 38 695 рублей;

- 142 — 58 042 рублей;

- 143 — 77 390 рублей.

Строка 143 — 77 390 рублей, что не превышает строку 133 — 138 000 рублей. Значит, можно уменьшить на всю сумму страховых взносов.

Раздел 2.1.2

Этот раздел заполняют только те, кто платит торговый сбор. В 2026 году он действует только в Москве.

Налог сначала уменьшают на страховые взносы, как в разделе 2.1.1, а затем — на уплаченный торговый сбор.

Строки 110–143 — нужно повторить строки с такими же номерами из раздела 2.1.1, но только по деятельности, которая облагается торговым сбором. Если вся деятельность подпадает под торговый сбор, показатели будут полностью совпадать с разделом 2.1.1.

Строки 150–153 — сумма фактически уплаченного торгового сбора за I квартал, полугодие, 9 месяцев, год;

Строки 160–163 — сумма сбора, которая идет в уменьшение налога. Она не может быть больше разницы между исчисленным налогом — строки 130–133 и взносами — 140–143.

Раздел 1.1

Это итоговый раздел для объекта «Доходы». Здесь вы указываете суммы авансов и годового налога к уплате или к уменьшению.

Строки 010, 030, 060, 090 — код ОКТМО. Если в течение года вы не меняли муниципальное образование, заполните только строку 010.

Строка 020 — аванс за I квартал к уплате.

Формула:

строка 130 раздела 2.1.1 – строка 140 раздела 2.1.1 – строка 160 раздела 2.1.2 (если есть торговый сбор) – строка 060 раздела 4 (если есть ККТ-вычет).

Про то, как заполнять раздел 4, мы рассказали в пункте «Как заполнять остальные разделы декларации».

Если результат отрицательный, то строку 020 заполнять не нужно.

Строки 040 и 050 — аванс за полугодие к уплате.

Формула:

(131 – 141 – 161 – 061) – 020.

Если разница положительная, то заполните строку 040, если отрицательная — 050.

Строки 070 и 080 — аванс за 9 месяцев к уплате.

Формула:

(132 – 142 – 162 – 062) – (020 + 040).

При положительном значении ответ внесите в строку 070, при отрицательном — 080.

Строка 100 и 110 — налог за год к доплате.

Формула:

(133 – 143 – 163 – 063) – (020 + 040 + 070).

Если сумма получилась со знаком «минус», ее нужно вписать в строку 110 — это налог к уменьшению.

Строка 101 — заполняют только ИП, которые в 2026 году совмещали УСН и патентную систему налогообложения. Здесь нужно указать сумму, которая уплатили за патент. Она идет на уменьшение налога по УСН.

Как заполнять разделы декларации по УСН «Доходы - расходы»

Порядок заполнения декларации по УСН: сначала раздел 2.2, затем раздел 1.2.

Раздел 2.2

Здесь отражают доходы, расходы, убытки прошлых лет и расчет налоговой базы.

Строки 210–213 — доходы нарастающим итогом.

- 210 — за I квартал;

- 211 — за полугодие;

- 212 — за 9 месяцев;

- 213 — за год.

Строки 220–223 — расходы нарастающим итогом. Нужно указывать только те, что разрешены в ст. 346.16 НК РФ.

Строка 230 — сумма убытка прошлых лет, которую вы учитываете в текущем году.

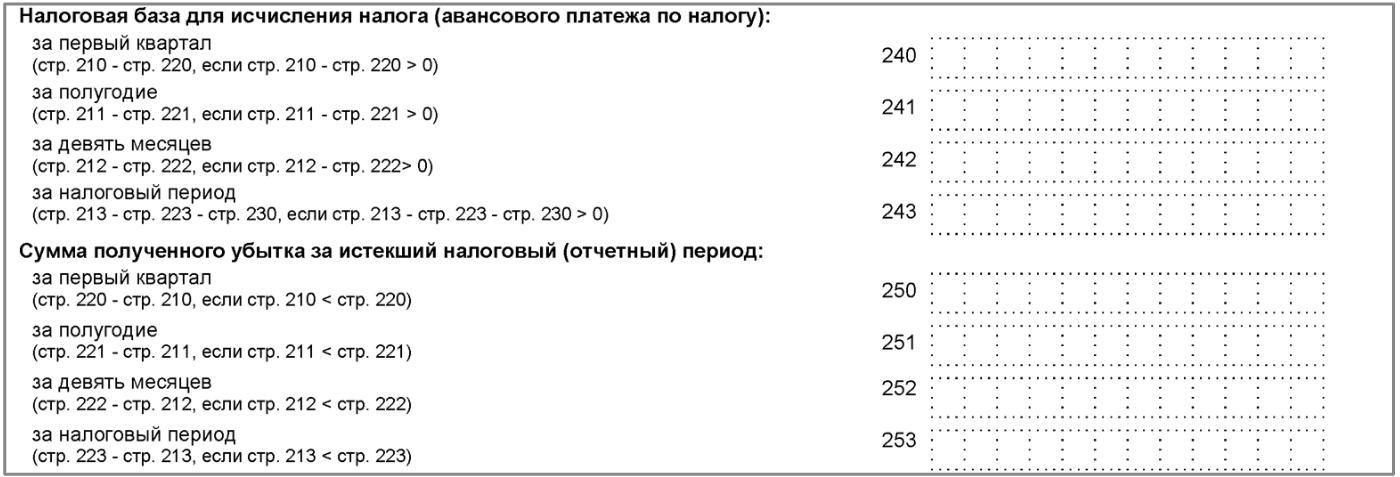

Строки 240–253 — налоговая база. Если получили положительные значения, то заполняйте строки 240-243:

- 240 = 210 – 220 — за I квартал;

- 241 = 211 – 221 — за полугодие;

- 242 = 212 – 222 — за 9 месяцев;

- 243 = 213 – 223 – 230 — за год.

Если база отрицательна, то значения не вписывайте в строки 240-243. Убыток нужно отразить в строках 250–253 соответственно.

Строки 260–263 — налоговая ставка. Обычно 15%, но регионы могут снижать до 5%.

Пример. Если ставка 15%, то вписывайте 15.0.

☝🏼 Это интересно

Льготные ставки УСН в 2026 году: таблица по регионам РФ

Строка 264 — код обоснования льготной ставки.

Это поле заполняют те, кто платит налог по пониженной региональной ставке.

- Первая часть — код статьи Налогового кодекса. Для УСН «Доходы минус расходы» — это 3462020 (п. 2 ст. 346.20 НК РФ).

- Вторая часть — номер закона, статьи, пункта и подпункта. Для каждого отведено четыре ячейки. Заполняйте слева направо, а пустые ячейки в начале заполняйте нулями.

Пример. Закон о льготной ставке № 78, статья 2, пункт 1. Значит, вписываем — «0078-0002-0001». Полностью строка будет: «3462010/0078-0002-0001».

Строки 270–273 — сумма авансов и налога.

Формула:

Налоговая база × ставка ÷ 100.

Строка 280 — минимальный налог.

Формула:

Доход за год (строка 213) × 1%.

Заполнять нужно, даже если обычный налог больше. В бюджет идет большая из сумм — строка 273 или 280.

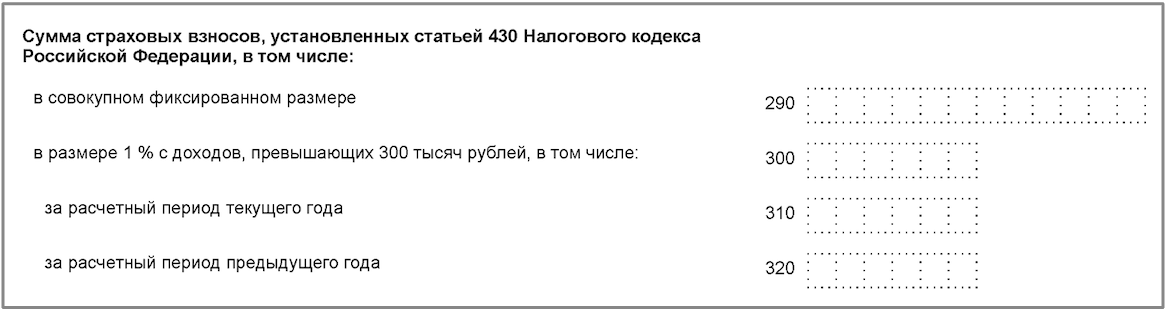

Новые строки 290–320. Их заполняют только индивидуальные предприниматели. Это взносы ИП за себя, которые включаете в расходы:

- 290 — фиксированные взносы;

- 300 — дополнительный взнос 1%;

- 310 — дополнительный за 2026 год;

- 320 — дополнительный за 2025 год.

Эти суммы уже должны входить в расходы в строках 220–223.

Раздел 1.2

Итоговый раздел для УСН «Доходы минус Расходы».

Строки 010, 030, 060, 090 — код ОКТМО. Если все значения одинаковые, то заполните только строку 010.

Строка 020 — аванс за I квартал из строки 270 раздела 2.2.

Строки 040 и 050 — аванс за полугодие к уплате.

Формула:

271 – 020

Если значение положительное, то внесите его в строку 040, если отрицательное в 050.

Строки 070 и 080 — аванс за 9 месяцев.

Формула:

272 – (020 + 040).

Если значение отрицательное, то заполняйте строку 080, положительное в 070.

Строка 100 и 110 — налог за год.

Формула:

(273 или 280, смотря что больше) – (020 + 040 + 070).

Если минимальный налог больше авансов, то придется доплатить разницу.

При переплате вносите значение в строку 110, а 100 оставьте пустой.

Строка 120 — заполняют, если минимальный налог превышает сумму авансов. В значении указывают сумму с учетом вычетов на контрольно-кассовую технику и патент. Про кассовую технику мы расскажем в следующем пункте.

Как заполнять остальные разделы декларации

Разделы 3 и 4 подходят для любой УСН, но заполнять их нужно только, если у вас было целевое финансирование от государства или вы купили кассовую технику.

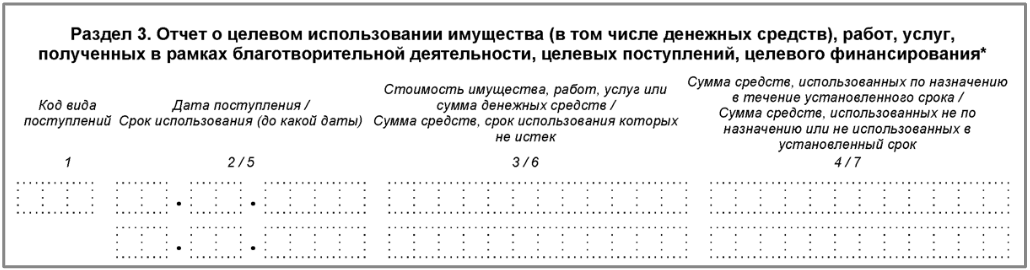

Раздел 3

Заполняют организации и ИП, которые получают целевое финансирование. Например, гранты, субсидии, пожертвования.

В разделе указывают:

Графа 1. Код вида поступления — их можно найти в приложении 6 к приказу № ЕД-7-3/1017@.

Графы 2/5 — эти даты назначает тот, кто перечислил средства. Если срок не указали, то графы 2/5 не заполняйте.

Графы 3/6 — сюда нужно внести все поступления текущего периода и те, что получили раньше, но срок по ним еще не истек или его не установили;

Графы 4/7 — впишите сумму, которую потратили. Если израсходовали деньги не по назначению, то включите эту сумму в доходы в тот период, когда нарушили условия.

По итогам раздела нужно подсчитать суммы по графам.

Раздел 4

Этот раздел нужно заполнять только, если купили контрольно-кассовую технику (ККТ) и ведете бизнес в ДНР, ЛНР, Запорожской и Херсонской области.

ККТ должна быть зарегистрирована до конца 2025 года (ФЗ № 259-ФЗ).

Максимальная сумма вычета — 28 000 рублей за один кассовый аппарат.

В строках указывают:

- 010 — название кассы, его нужно взять из реестра ККТ на сайте ФНС;

- 020 — заводской номер кассы;

- 030 — регистрационный номер, который налоговая присвоила при постановке ККТ на учет;

- 040 — дата регистрации кассы в ФНС;

- 050 — сумма расходов на покупку ККТ. Но не больше 28 000 рублей.

Далее суммы вычетов нужно разбить поквартально нарастающим итогом:

- 060 — за первый квартал;

- 061 — за полугодие;

- 062 — за 9 месяцев;

- 063 — за год.

Если вы на УСН «Доходы», то строки 060–063 не могут быть больше, чем разница между строками 130–133 (доходы) и строками 140–143 (вычеты по взносам) и строками 160–163 (торговый сбор).

Пример. Условия:

- ИП заработал за год 3 000 000 рублей.

- Исчисленный налог (133) — 180 000 рублей.

- Страховые взносы (143) — 85 658 рублей.

- Торговый сбор (163) — 84 670 рублей.

- Расходы на покупку кассы — 15 000 рублей.

Сначала считаем, на сколько можно уменьшить налог за счет взносов и торгового сбора:

180 000 − 85 658 − 84 670 = 9 672 рубля.

Это максимальная сумма, которую можно заявить к вычету при покупке кассы. Значит, в строке 063 нельзя поставить фактические расходы на ККТ — 15 000 рублей, а только 9 672 рублей.

Если вы на УСН «Доходы минус расходы»: эти строки не могут превышать строки 270–273 или 280 из раздела 2.2.

Строка 064 — сюда впишите ту часть расходов на покупку кассы, которую уже учли при уменьшении налога по УСН за 2024 год.

Как заполнять декларацию при нулевой отчетности

Если в течение года вы не вели деятельность и не получали доходов, декларацию сдавать все равно нужно. Она подтверждает, что вы не обязаны платить налог. Сроки сдачи такие же, как для обычной декларации.

При нулевой декларации по УСН нужно заполнить:

- титульный лист;

- раздел 1.1 для УСН «Доходы» или 1.2 для «Доходы минус расходы» с прочерками в полях сумм;

- раздел 2.1.1 или 2.2, где в строках доходов и расходов ставят прочерки.

Как заполнить, мы рассказали в статье «Заполнение нулевой декларации по УСН для ИП: пошаговая инструкция».

Какие штрафы за непредставление декларации

Если не сдать декларацию или опоздать со сдачей, то налоговая начислит штрафы.

Компанию и ИП могут оштрафовать на 5% от суммы налога, которую не заплатили вовремя. Начисления будут идти за каждый месяц просрочки. Минимальный штраф — 1000 рублей, максимальный — 30% от суммы, которую указали в декларации (ст. 119 НК РФ).

Директора могут наказать на 300–500 рублей (ст. 15.5 КоАП РФ).

Если не сдать отчет в течение 10 рабочих дней после срока, налоговая может заблокировать расчетный счет (ст. 76 НК РФ).

Что важно знать предпринимателю?

Чтобы избежать штрафов и сдать декларацию вовремя, воспользуйтесь сервисами Онлайн-бухгалтерия для ИП на УСН или Бухгалтерия для ООО на УСН, где отчетность за вас подготовят специалисты.

Коротко: как сдать декларацию по УСН

- Налоговая декларация по УСН — это обязательный ежегодный отчет, который сдают все организации и ИП на упрощенной системе налогообложения.

- В новой форме декларации убрали строки, которые связаны с отмененными ставками. Также добавили отдельные строки для взносов ИП за себя.

- Каждый налогоплательщик заполняет только те разделы декларации, которые соответствуют его типу налогообложения и фактической деятельности.

- Декларацию по УСН за отчетный год сдают в следующем году: организации — до 25 марта, индивидуальные предприниматели — до 25 апреля.

- Если опоздать со сдачей декларации, штраф — 5% от неуплаченного налога за каждый месяц просрочки. А если задержать больше чем на 10 рабочих дней, налоговая может заблокировать расчетный счет.