Ближе к делу

Команда редакции

Иногда в бизнесе прибыль есть, а денег все равно не хватает. Разобраться, на что уходят средства, грозит ли вам кассовый разрыв и что влияет на прочность бизнеса, помогает финансовая модель. В статье расскажем, как построить простую модель самостоятельно, рассчитать ключевые метрики и использовать их для планирования и роста компании.

Что такое финансовая модель

Финансовая модель — это инструмент-таблица, который помогает предпринимателю видеть бизнес в цифрах.

Такая таблица строится по формулам. Если вы меняете одно значение, например, повышаете цену или уменьшаете рекламный бюджет, модель автоматически пересчитывает выручку, прибыль, остаток средств и все остальные параметры.

Финансовая модель нужна, чтобы видеть состояние бизнеса на данный момент и планировать развитие в будущем. Она поможет определить:

- сколько клиентов нужно, чтобы окупить расходы;

- когда появится прибыль;

- хватит ли денег на аренду, зарплаты и налоги;

- что будет, если продажи упадут или цены вырастут.

Финансовую модель полезно строить не только действующим компаниям, но и тем, кто только запускает проект. Простые расчеты покажут, жизнеспособна ли идея и стоит ли вкладывать в нее деньги, чтобы не потратить их зря.

Для чего используют финансовую модель

Финансовое моделирование нужно, чтобы управлять бизнесом на основе цифр. Рассмотрим, как оно может помочь предпринимателям.

Прогнозировать денежные потоки

Денежный поток — это все поступления и траты компании по месяцам. Финансовая модель показывает, в какие месяцы ожидается прибыль, а когда возможен кассовый разрыв — ситуация, когда на счете не хватает средств для текущих выплат.

Важно: такой прогноз поможет заранее подготовиться к кризису: отложить часть средств, сократить расходы или запустить акции, чтобы сгладить просадку.

Оценить рентабельность проекта

Рентабельность показывает, сколько прибыли приносит каждый рубль, вложенный в бизнес. С помощью финансовой модели можно понять, когда проект выйдет в плюс и какой доход даст при разных сценариях продаж.

Важно: если вы выполнили расчеты, и прибыль у вас появляется только при нереально высоких показателях — значит, нужно пересмотреть цены, расходы или саму бизнес-модель.

Управлять бизнес-рисками

Риски — это любые события, которые снижают прибыль, например, рост аренды, падение спроса, повышение цен у поставщиков. Финансовая модель позволяет проверить, выдержит ли бизнес такие изменения. Для этого делают стресс-тест: уменьшают ключевые метрики на 10–20–30% и смотрят, как поведут себя расходы и прибыль.

Спланировать развитие компании

Финансовая модель помогает бизнесу оценить, как изменится прибыль, если запустить новое направление, нанять сотрудников или увеличить рекламный бюджет. Можно будет рассчитать, сколько вложений потребуется, как быстро их удастся заработать и когда они начнут окупаться.

Привлечь инвестиции или взять кредит

Инвесторы принимают решения на основе цифр. Финансовая модель показывает, сколько денег нужно вложить в проект и в какие сроки он начнет приносить прибыль.

Важно: банки тоже опираются на данные финансовой модели, чтобы понять вашу платежеспособность и решить, способны ли вы погасить кредит, если его вам одобрят.

Инструменты и шаблоны для построения финансовой модели

Чтобы построить финансовую модель, не нужен дорогой софт. Начать можно с бесплатных инструментов, а по мере роста бизнеса перейти к профессиональным решениям.

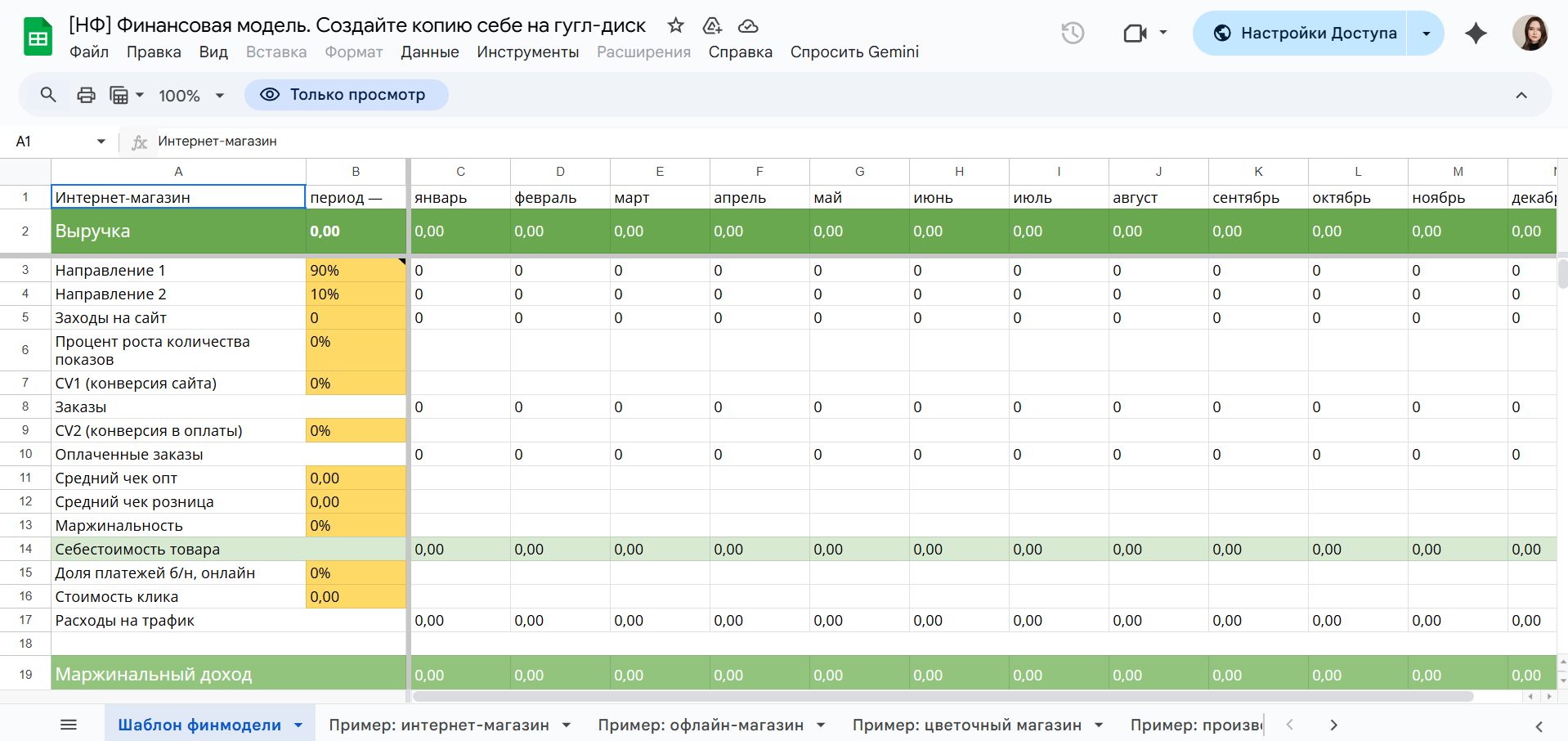

Excel и Google Таблицы

Это самые простые и доступные инструменты для финансового моделирования. Excel подходит тем, кто работает с большими объемами данных и хочет строить сложные формулы. Google Таблицы удобны для совместной работы — вы можете открыть модель на любом устройстве и раздать доступ партнерам и бухгалтеру.

В таблице вы создаете собственную мини-систему учета:

- вписываете исходные данные — количество клиентов, средний чек, расходы, налоги;

- задаете формулы для расчета финансовых метрик;

- добавляете графики и прогнозы по месяцам.

Готовые онлайн-калькуляторы

Если нужно быстро проверить идею, подойдут готовые онлайн-калькуляторы. Они уже содержат формулы — достаточно ввести свои данные, и система рассчитает прибыль, точку безубыточности и срок окупаемости.

Пример — калькулятор от проекта «Нескучные финансы», собранный в Google Таблицы.

Специализированные сервисы

Когда бизнес растет, вручную обновлять таблицы становится неудобно. В этом случае помогают онлайн-сервисы, которые автоматически формируют отчеты, показывают движение средств и прогнозируют кассовые разрывы.

Популярные в России сервисы — ПланФакт и Финтабло. Они интегрируются с банками, формируют отчеты по ДДС, прибыли и балансу, показывают динамику продаж и помогают планировать бюджет.

Как составить финансовую модель: пошаговый алгоритм

Финансовые модели бывают разного уровня сложности. Есть простые, которые строятся на основе расходов и прибыли, а есть профессиональные — с дисконтированием денежных потоков (DCF), коэффициентами окупаемости (ROI, IRR) и детальной сегментацией.

Простому предпринимателю будет сложно разобраться в таких расчетах. Даже базовые шаблоны, вроде тех, что предлагает проект «Нескучные финансы», требуют знаний в бухгалтерии, налогообложении и экономике. Поэтому их настройку часто поручают специалистам — бухгалтеру или финансовому аналитику, который сделает все быстрее и без ошибок.

Чтобы понять общие принципы финансового моделирования, мы построим упрощенную модель для небольшого барбершопа в регионе России.

Шаг 1: Определите цель

Модель создают под конкретную задачу. От цели зависит ее структура: для краткосрочного прогноза хватит базовых показателей, для масштабного проекта — потребуется более детализированный расчет.

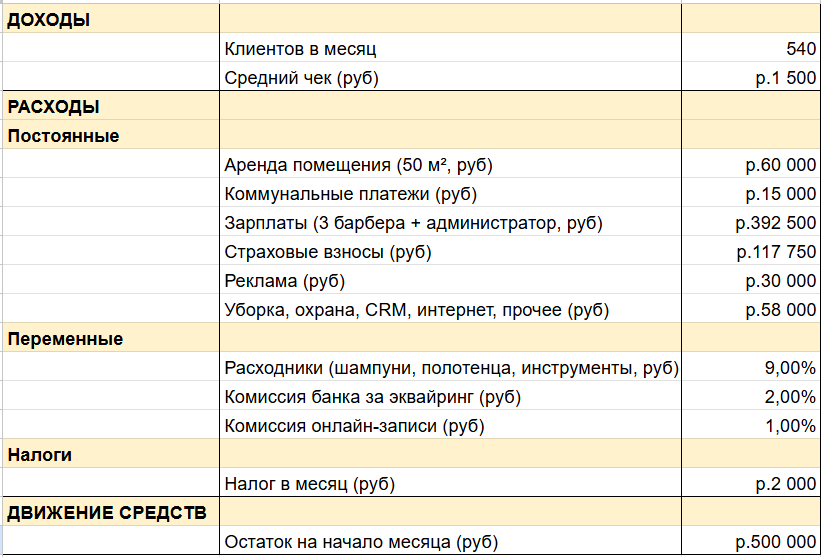

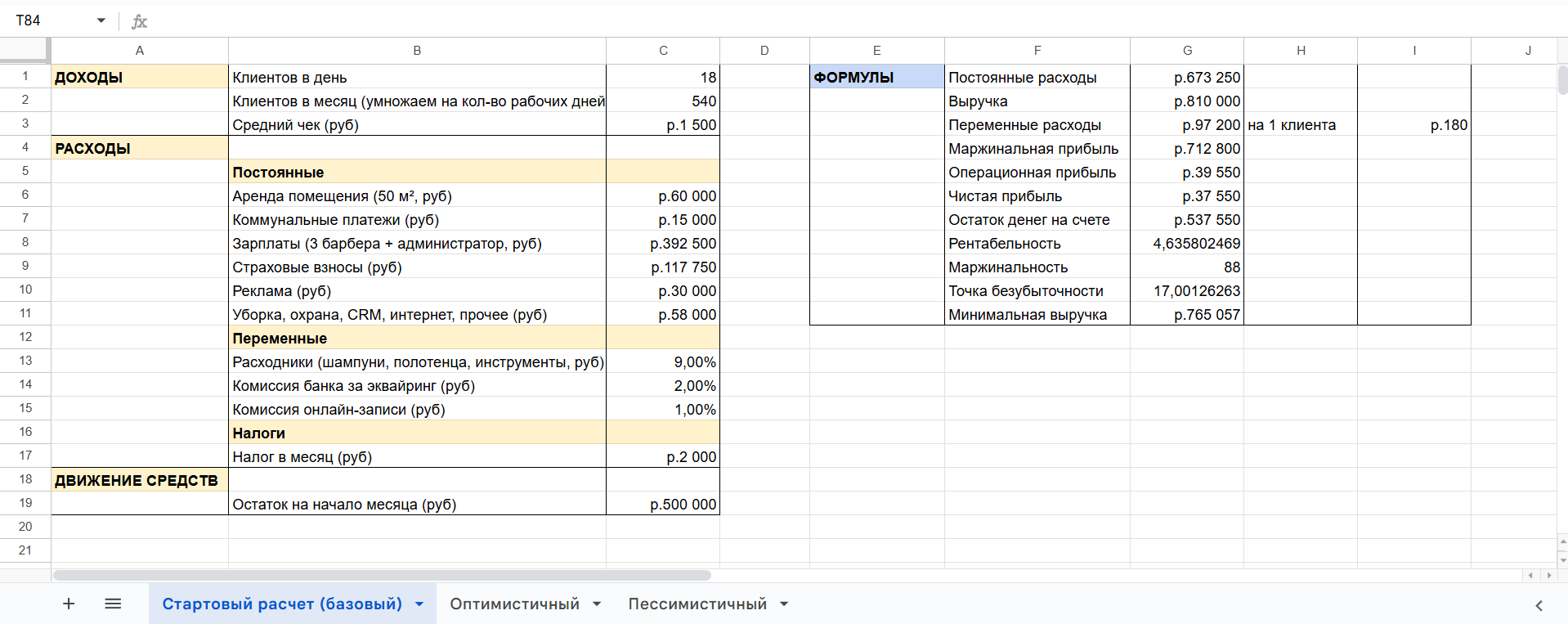

Представим, что предприниматель открыл барбершоп в Самаре. У него работают 3 мастера-барбера, салон работает каждый день без выходных. Владелец хочет понять:

- Сколько клиентов нужно принимать в день, чтобы не прогореть?

- Нужно ли повышать средний чек?

- Получится ли привлечь в проект инвестора?

- Как бизнес поведет себя при разном потоке клиентов?

Шаг 2: Соберите данные

Структура упрощенной финансовой модели состоит из взаимосвязанных блоков: доходы, расходы и движение средств. На старте этого достаточно. А в будущем, по мере роста бизнеса, модель можно усложнять — добавлять больше данных, показателей и сценариев.

Доходы

В этот блок входят все данные, которые показывают, сколько денег приносит бизнес.

Для нашего расчета понадобятся:

- количество клиентов — сколько человек покупают у вас за определенный период (день, неделю или месяц);

- средний чек — сколько в среднем тратит один клиент;

- выручка — итоговая сумма поступлений за период. Если данных в готовом виде нет, ее можно рассчитать по формуле, которую разберем в следующем шаге.

Расходы

Бывают двух видов: постоянные и переменные.

Постоянные расходы — это те, что бизнес несет независимо от объема продаж. К ним относятся:

- аренда помещения;

- коммунальные платежи;

- фонд оплаты труда;

- клининг, реклама, CRM, охрана.

Переменные расходы — те, что растут вместе с выручкой. Сюда входят:

- закупка сырья, расходных материалов или товаров для перепродажи;

- упаковка, доставка;

- комиссии за эквайринг и онлайн-оплату;

- оплата услуг подрядчиков, если она зависит от объема продаж.

Отдельной строкой в модели указывают налоги. Например, для барбершопа на патенте с 3–5 сотрудниками можно заложить среднюю сумму около 2000 рублей в месяц (точное значение рассчитывается в официальном онлайн-калькуляторе ФНС).

Движение средств

Чтобы отслеживать денежный поток, нужно знать, сколько:

- денег было в начале месяца;

- поступило средств от клиентов;

- осталось в конце месяца.

Для старта достаточно фиксировать «остаток на начало месяца» и обновлять его ежемесячно. Показателей может быть больше, и включать их в расчеты стоит по мере роста бизнеса.

Шаг 3: Внесите данные и формулы

Чтобы модель работала, нужно связать данные формулами. Для первого расчета вам хватит 10–11 показателей, а в будущем можно будет дополнять их под разные задачи.

Показатель | Что показывает | Формула |

Выручка | Все деньги, которые бизнес заработал за определенный период (день, неделю, месяц). | Количество клиентов × Средний чек |

Переменные расходы | Расходы, которые растут вместе с объемом продаж. Показатель помогает понять, сколько денег уходит на обслуживание одного клиента. | Расходники + Комиссии + Доставка + Прочее или Выручка × % Переменных расходов |

Маржинальная прибыль | Сколько средств остается после вычета переменных расходов. Из этой суммы оплачиваются аренда, зарплаты и другие постоянные расходы. | Выручка − Переменные расходы |

Постоянные расходы | Все регулярные траты, которые не зависят от количества клиентов: аренда, зарплаты, коммунальные, рекламный бюджет, клининг, CRM и охрана. Эти расходы нужно оплачивать даже в нулевой месяц. | Аренда + Зарплаты + Коммунальные + Прочее |

Операционная прибыль | Деньги, которые остаются после покрытия всех расходов, но до уплаты налогов. | Маржинальная прибыль − Постоянные расходы |

Чистая прибыль | Деньги, которые остаются у собственника после всех выплат. Это личный доход предпринимателя, который достается ему или идет на развитие бизнеса. | Выручка − Переменные − Постоянные − Налоги |

Остаток денег на счете | Сколько денег осталось после всех проведенных операций. | Остаток на начало + Выручка − Переменные расходы − Постоянные − Налоги |

Рентабельность (%) | Процент чистой прибыли во всей выручке. Показывает, насколько эффективно работает бизнес и стоит ли его масштабировать. | (Чистая прибыль ÷ Выручка) × 100% |

Маржинальность (%) | Процент выручки, который остается после переменных расходов. Показывает, насколько дорого обходятся бизнесу материалы, расходники и комиссии. | (Маржинальная прибыль ÷ Выручка) × 100% |

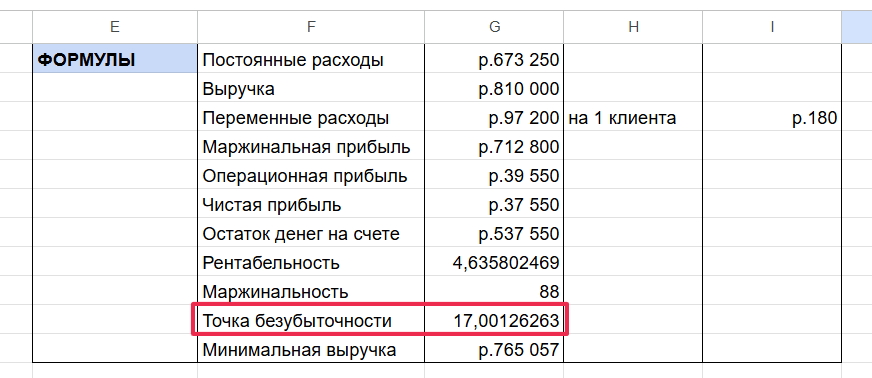

Точка безубыточности | Минимальное количество клиентов, которое нужно обслужить, чтобы покрыть все расходы и выйти в ноль. Ниже этой планки бизнес убыточен. | Постоянные ÷ (Средний чек − Переменные на клиента) |

Минимальная выручка | Минимальная сумма дохода, при которой бизнес сможет оплатить все расходы и не уйдет в минус. | Постоянные расходы ÷ (1 − % переменных расходов) |

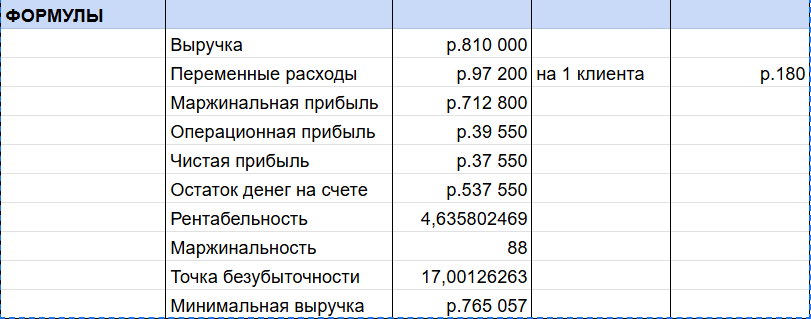

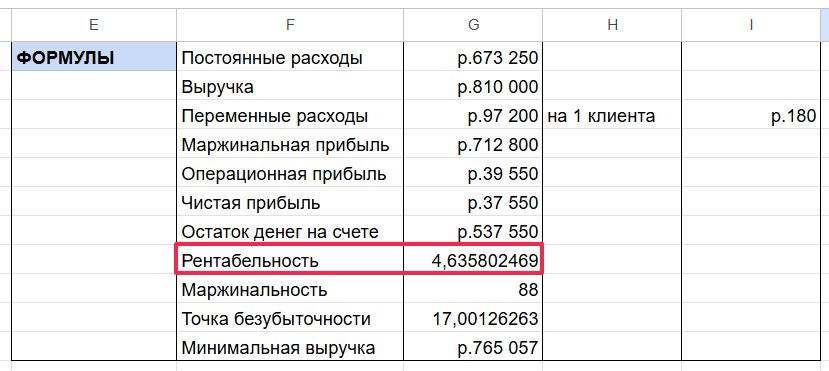

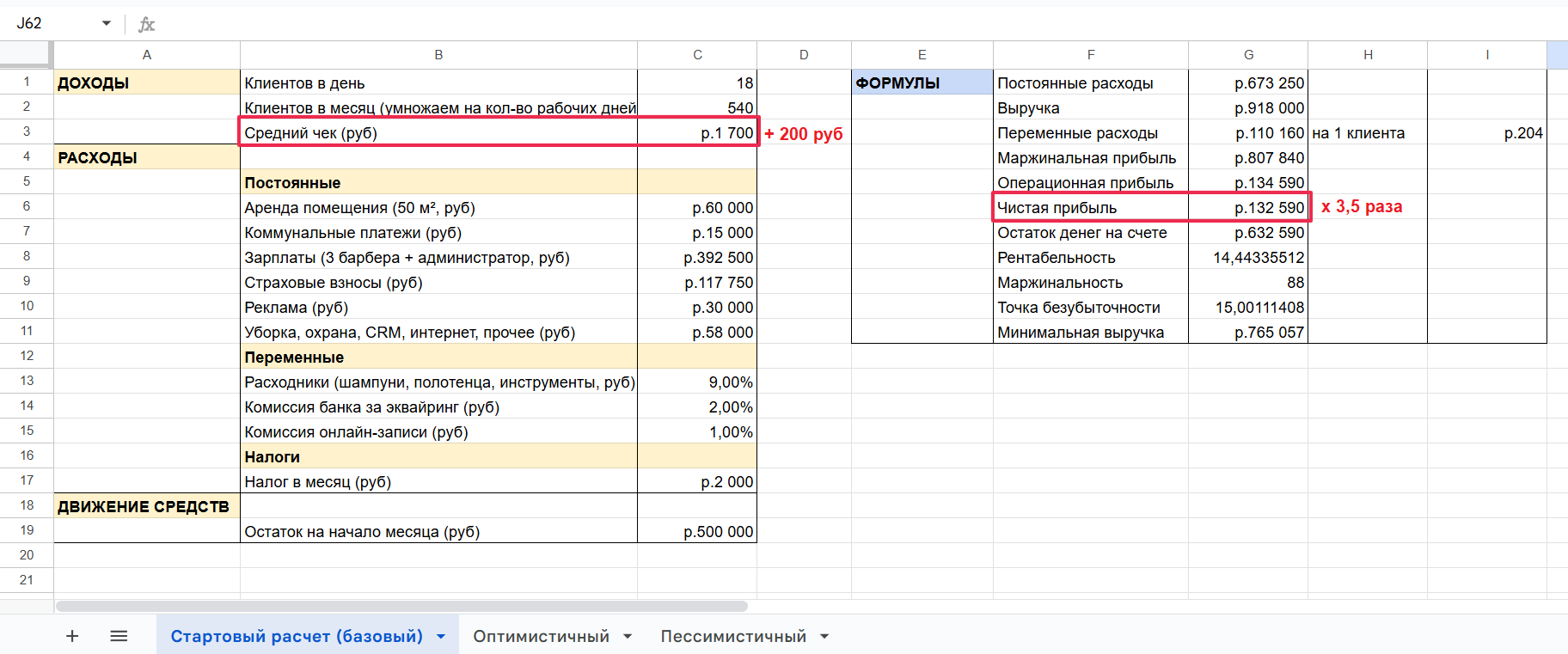

В результате получаем такие результаты:

Уже на этом этапе мы можем ответить на два вопроса предпринимателя:

1. Сколько клиентов нужно принимать в день, чтобы не прогореть?

Минимум 17 человек в день при такой величине среднего чека (смотрим на показатель «Точка безубыточности»).

2. Получится ли привлечь в проект инвестора?

Рентабельность барбершопа — 4,6%. При таком уровне бизнес работает на грани окупаемости и почти не приносит прибыли. Привлечь в такой проект инвестора будет сложно, так как есть риск, что вложения не вернутся даже в долгосрочной перспективе.

Шаг 4: Проверьте три сценария

Реальность часто расходится с расчетами. Чтобы понимать, как бизнес поведет себя в разных ситуациях, предпринимателю нужно проверить три сценария развития:

- базовый — показывает, как бизнес работает в существующих условиях;

- оптимистичный — как изменится прибыль, если все сложится удачно (в нашем случае станет больше клиентов, средний чек с каждого будет выше хотя бы на 10–15%);

- пессимистичный — показывает, к чему приведет снижение спроса, среднего чека или цен в прейскуранте.

Базовый сценарий

Чистая прибыль барбершопа — 37 550 рублей, что составляет около 4,6% выручки. Это та сумма, которая остается у владельца после всех выплат и налогов.

Барбершоп принимает 18 клиентов в день, при этом точка безубыточности — 17 клиентов. Если в какой-то день не придут два клиента, один мастер заболеет или онлайн-запись даст сбой, салон уйдет в минус.

В этом случае придется использовать резерв — остаток средств на начало месяца (500 000 рублей). Он временно покроет кассовый разрыв, но если ситуация повторится, капитал начнет быстро таять.

Базовый сценарий показывает, что бизнес пока самоокупается. Но запас прочности у него минимальный, и малейшие колебания могут привести к убыткам.

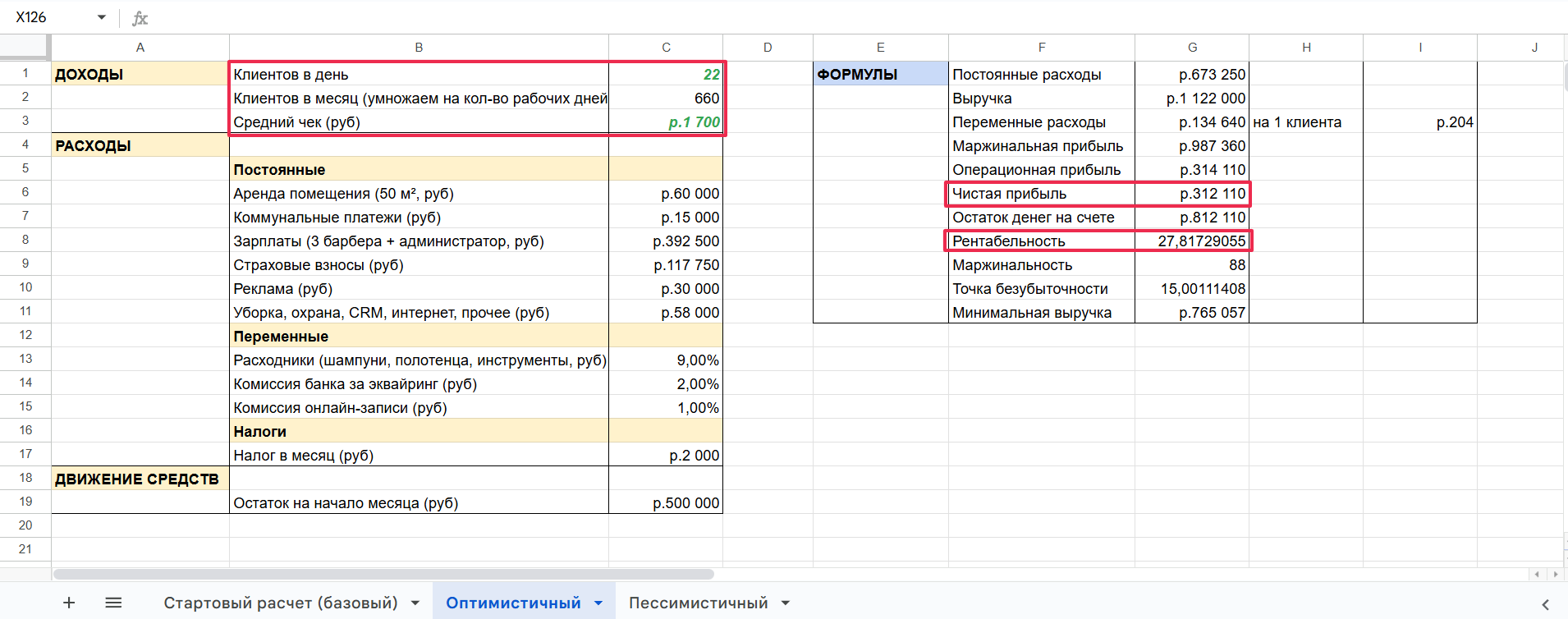

Оптимистичный сценарий

Предположим, что клиентопоток вырос на 22%, а средний чек увеличился на 13% благодаря комплексным услугам.

Результат впечатляющий: чистая прибыль вырастает до 312 110 рублей, что почти в восемь раз выше, чем в базовом сценарии. На счету к концу месяца остается 812 110 рублей, и если прибыль сохранится на том же уровне, за три месяца можно накопить более 2,4 млн рублей.

Вместе с этим выросла и рентабельность — до 27,8%. С такими показателями можно смело готовить бизнес-план и искать инвесторов, чтобы масштабировать бизнес.

☝🏼 Это интересно

Как самостоятельно составить бизнес-план — методы и рекомендации

Пессимистичный сценарий

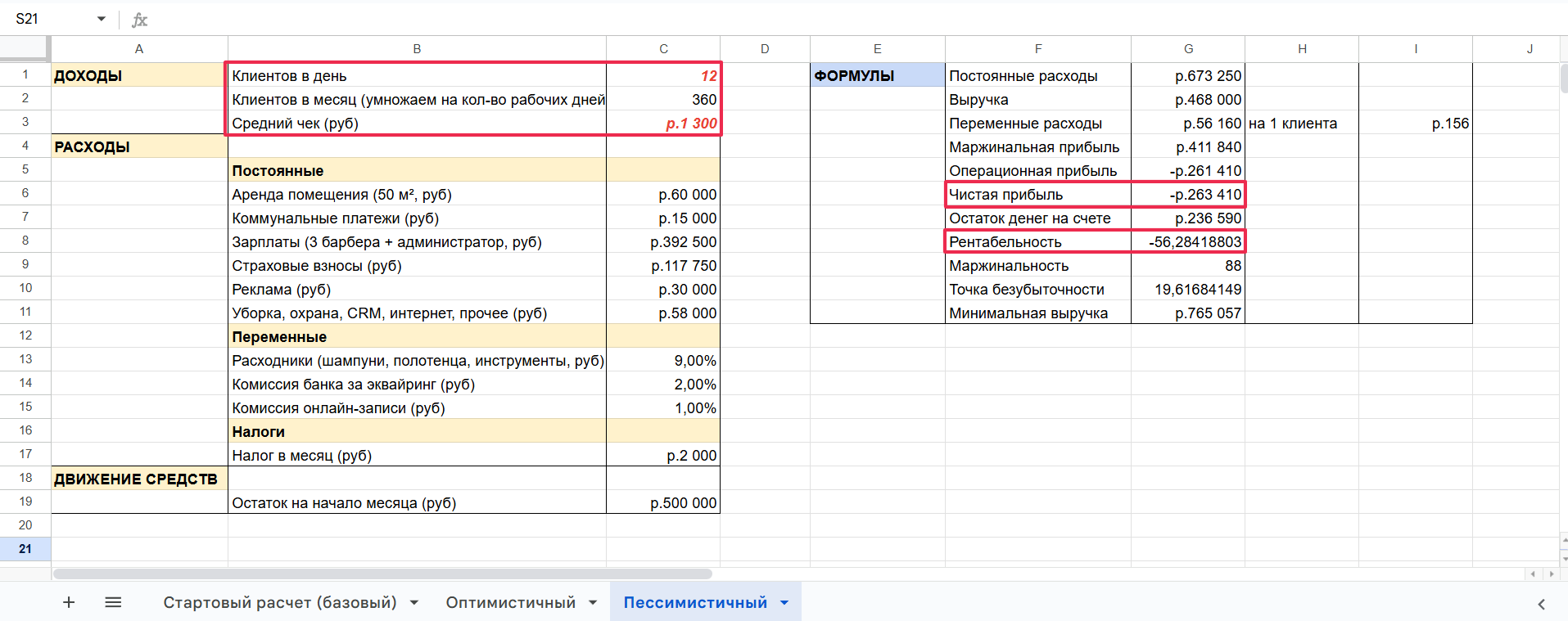

Если поток клиентов упадет до 12 человек в день, а средний чек снизится до 1300 рублей, выручка сократится почти вдвое. При этом постоянные расходы останутся прежними — 673 250 рублей в месяц.

При такой динамике бизнес уйдет в убыток примерно на 263 410 рублей ежемесячно. Меньше чем два месяца резерв (500 000 рублей) закончится, и появится кассовый разрыв — денег не хватит даже на аренду и зарплаты.

Чтобы поддерживать барбершоп на плаву, придется:

- взять краткосрочный заем в банке;

- попросить рассрочку на аренду помещения;

- сократить фонд оплаты труда;

- оптимизировать рабочий график;

- сменить помещение на более дешевое;

- пересмотреть маркетинговую стратегию и отказаться от дорогих каналов трафика;

- покупать дешевые расходные материалы.

Если ситуация не изменится, бизнес начнет накапливать долги и окажется на грани закрытия. Чтобы рассчитаться с долгами, компании придется искать выход — например, пройти процедуру финансового оздоровления или банкротства.

Шаг 5: Проанализируйте результаты и ответьте на вопросы

После расчетов можно вернуться к вопросам, которые мы ставили в начале, но еще не успели на них ответить: стоит ли повышать средний чек и как поведет себя бизнес при разной загрузке.

1. Нужно ли повышать средний чек?

Да, если поток клиентов стабилен. Финансовое моделирование показало, что даже прибавка в 200 рублей увеличивает чистую прибыль почти в 3,5 раза. В сфере услуг именно средний чек определяет потенциал роста, когда сформировалась постоянная база клиентов.

Важно: повышать средний чек не всегда значит поднимать цены. Иногда достаточно добавить комплексные услуги, улучшить сервис, например, добавить процедуры «в четыре-шесть рук», продавать средства для домашнего ухода.

2. Как бизнес поведет себя при разном потоке клиентов?

Минимальный порог выживания — 17 клиентов в день. Сейчас салон обслуживает 18 человек, поэтому отмена даже пары записей моментально уводит его в минус.

Но все не так плохо. Достаточно привлечь еще четырех клиентов в день, чтобы чистая прибыль выросла почти в 4 раза. Число посетителей могло бы быть и больше, но пока каждый мастер способен обслужить максимум 7-8 человек в день.

В целом, расчеты подтверждают, что бизнес высокомаржинальный, но низкорентабельный. Запас прочности невелик, и любые колебания спроса или расходов быстро отражаются на прибыли.

Чтобы укрепить финансовую устойчивость, стоит:

- увеличить поток клиентов минимум на 20%;

- повысить LTV (Lifetime Value) — показатель, который говорит о том, сколько денег в среднем принесет клиент за все время сотрудничества. Проще говоря, постараться удерживать постоянных клиентов, чтобы снизить расходы на привлечение новых;

- пополнить резервный фонд хотя бы на 2–3 месяца, чтобы не зависеть от колебаний спроса;

- пересмотреть постоянные траты, которые сейчас занимают около 83% выручки — аренду, зарплаты, абонентскую плату за связь, интернет, CRM;

- добавить источники дохода — например, продажу профессиональной косметики, абонементы на услуги, подарочные сертификаты.

Ошибки при построении финансовой модели

Построить финансовую модель с нуля непросто, особенно если вы делаете это впервые. Если вы решили собрать ее по нашему алгоритму, обратите внимание на ошибки, которые чаще всего совершают другие владельцы бизнеса.

Слишком сложная модель для старта

Начинающие предприниматели часто стараются построить «идеальную» финансовую модель — с расчетом дисконтированных потоков, NPV, прогнозами на пять лет и анализом рисков. Кажется, что чем больше данных, тем точнее результат, но на деле все наоборот. Таблица превращается в громоздкий файл, где сложно разобраться даже самому владельцу.

Малому бизнесу хватит 10–15 показателей и формул, о которых мы рассказали в статье. Обновлять их тоже просто: достаточно заполнять таблицу раз в месяц, просто сверив кассу и бухгалтерскую отчетность.

Слишком оптимистичные прогнозы

Одна из самых распространенных ошибок — закладывать в модель идеальные условия: стабильный поток клиентов, высокий средний чек, постоянную загрузку и отсутствие сезонных спадов. На практике цифры почти всегда ниже, и из-за этого расчеты быстро теряют связь с реальностью.

Еще предприниматели часто забывают о мелких расходах, которые вместе составляют ощутимую сумму, например:

- комиссии банка;

- подписки на CRM и облачные сервисы;

- упаковка, канцелярия, расходники;

- ремонт техники.

В сумме эти «мелочи» могут съесть до 10–15% оборота. Если их не включить в модель, итоговая прибыль окажется завышенной, а план — невыполнимым.

Отсутствие стресс-тестирования

Финансовая модель должна показывать не только, сколько вы заработаете, но и выдержит ли бизнес спад.

На примере барбершопа мы проверяли изменение среднего чека и потока клиентов. Но так можно протестировать любые показатели: выручку, конверсию с маркетинговых каналов, цену расходных материалов и так далее — все, от чего зависит ваш бизнес.

Игнорирование отраслевой специфики

Если подставить в модель показатели, взятые из чужой отрасли, расчеты теряют смысл.

Например, в сфере услуг маржинальность может быть высокой — 80–90%, но чистая прибыль редко превышает 10–15%. Основные деньги уходят на аренду, зарплаты и расходные материалы. А в онлайн-курсах или IT-проектах структура затрат совсем иная: постоянных расходов меньше, а прибыль может достигать 30–40%.

Важно: если ориентироваться на чужие цифры, модель покажет нереалистичные результаты, на которые нельзя будет опираться.

Коротко

- Финансовая модель — это таблица с формулами. Она помогает прогнозировать выручку и расходы, видеть кассовые разрывы, считать рентабельность и оценивать, переживет ли бизнес спад.

- Начинающему предпринимателю подойдет упрощенная модель, которую можно построить в Excel или Google Таблицах. К платным сервисам имеет смысл перейти позже, когда вырастут обороты и задачи.

- Делайте стресс-тест и считайте минимум три сценария: базовый (по текущим цифрам), оптимистичный и пессимистичный.

- Модель нужно обновлять регулярно. Вносите фактические данные каждый месяц и сверяйте план с реальностью.