Ближе к делу

Команда редакции

Когда бизнес получает аванс от клиента, он обязан выписать счет-фактуру. Если этого не сделать, компания не сможет корректно начислить НДС и отразить операцию в отчетности, а покупатель — принять налог к вычету. К тому же за отсутствие документа можно получить штраф. В статье разберем, что такое авансовый счет-фактура и для чего он нужен.

Что такое авансовый счет-фактура

Счет-фактура на аванс — это документ, который продавец выписывает покупателю сразу после получения аванса за товар, работу или услугу (ст. 168 НК РФ).

☝🏼 Это интересно

УПД и счет-фактура: в чем разница и что выбрать

Пример

Предприниматель заказал в мебельной мастерской стеллажи для магазина и внес аванс. Товар будет готов только через два месяца, поэтому сразу после зачисления денег владелец мастерской должен оформить авансовый счет-фактуру. Зачем это нужно, расскажем в следующей главе.

☝🏼 Это интересно

Чем отличается аванс от предоплаты: что выгоднее и что выбрать в договоре

Когда выписывается счет-фактура на аванс

Авансовый счет-фактура оформляет продавец, когда получает аванс от покупателя. То есть до отгрузки товара или начала работ.

Он показывает покупателю, что деньги получены, а продавцу позволяет отразить поступление в учете (ст. 169 НК РФ). Но главное назначение этого документа — определить ставку и размер НДС, который нужно начислить на сумму аванса.

Значение счета-фактуры для бизнеса зависит от его роли в сделке:

- для продавца — начислить НДС, который нужно уплатить в бюджет;

- для покупателя — принять НДС к вычету с уплаченного аванса.

Если не оформить счет-фактуру на аванс, можно ошибиться в расчете НДС и нарушить порядок его учета. Это приведет к доначислениям и штрафам. Подробнее об этом расскажем в главе «Что будет, если не выставить счет-фактуру на аванс».

☝🏼 Это интересно

НДС: что облагается и кто платит

Что еще важно для предпринимателя?

Если вы покупатель и собираетесь принять НДС к вычету, убедитесь, что получили счет-фактуру от продавца. Важно отметить, что продавец не обязан передавать этот документ покупателю, если это не прописано договором (ст. 169 НК РФ).

Поэтому перед началом работы с контрагентом проверьте договор на наличие условий о передаче счета-фактуры с указанием сроков. Если таких положений нет, добавьте их заранее. Иначе вы не сможете воспользоваться правом на вычет НДС.

Можно ли не выставлять счет-фактуру на аванс

Да, в некоторых случаях авансовый счет-фактуру выставлять не нужно. Разберем ситуации, когда это допустимо:

1. Вид сделки не предусматривает оплату НДС или к нему применяют нулевую ставку (ст. 164 НК РФ). Например, если бизнес оказывает образовательные услуги или продает медицинские товары (ст. 149 НК РФ).

2. Покупатель получил товар или услугу в течение 5 дней после аванса. Это актуально, только если аванс и отгрузка пришлись на один квартал (письмо Минфина № 03-07-14/22553). Например, покупатель перевел аванс 27 марта, а продавец передал товар 31 марта. Это произошло на пятый день после отгрузки и в последний день I квартала.

3. Продавец не платит НДС или применяет специальный налоговый режим (ст. 145 НК РФ). Например, работает по патентной системе налогообложения.

4. Чтобы изготовить товар, продавцу нужно более 6 месяцев. В этом случае НДС начисляют только при отгрузке, а не с аванса (п. 13 ст. 167 НК РФ).

В какой срок нужно выставить счет-фактуру на аванс

Авансовый счет-фактуру нужно выставить не позднее 5 календарных дней с момента получения аванса (п. 3 ст. 168 НК РФ).

Пример

Клиент перевел аванс 10 апреля. Значит, крайний срок, чтобы выставить счет-фактуру на аванс, — 14 апреля включительно.

Важно: если последний день срока выпадает на выходной или праздник, его переносят на ближайший рабочий день (ст. 6.1 НК РФ). Например, аванс перевели 15 апреля, а пятый день — воскресенье, 19 апреля. Значит, счет-фактуру можно выставить до понедельника, 20 апреля включительно.

Как выписать счет-фактуру на аванс

Счет-фактуру на аванс составляют в бумажном или электронном виде. Какой формат использовать, стороны сделки выбирают сами.

Для счет-фактуры есть установленная форма (Постановление Правительства РФ № 1137). Ее можно скачать на сайте «КонсультантПлюс».

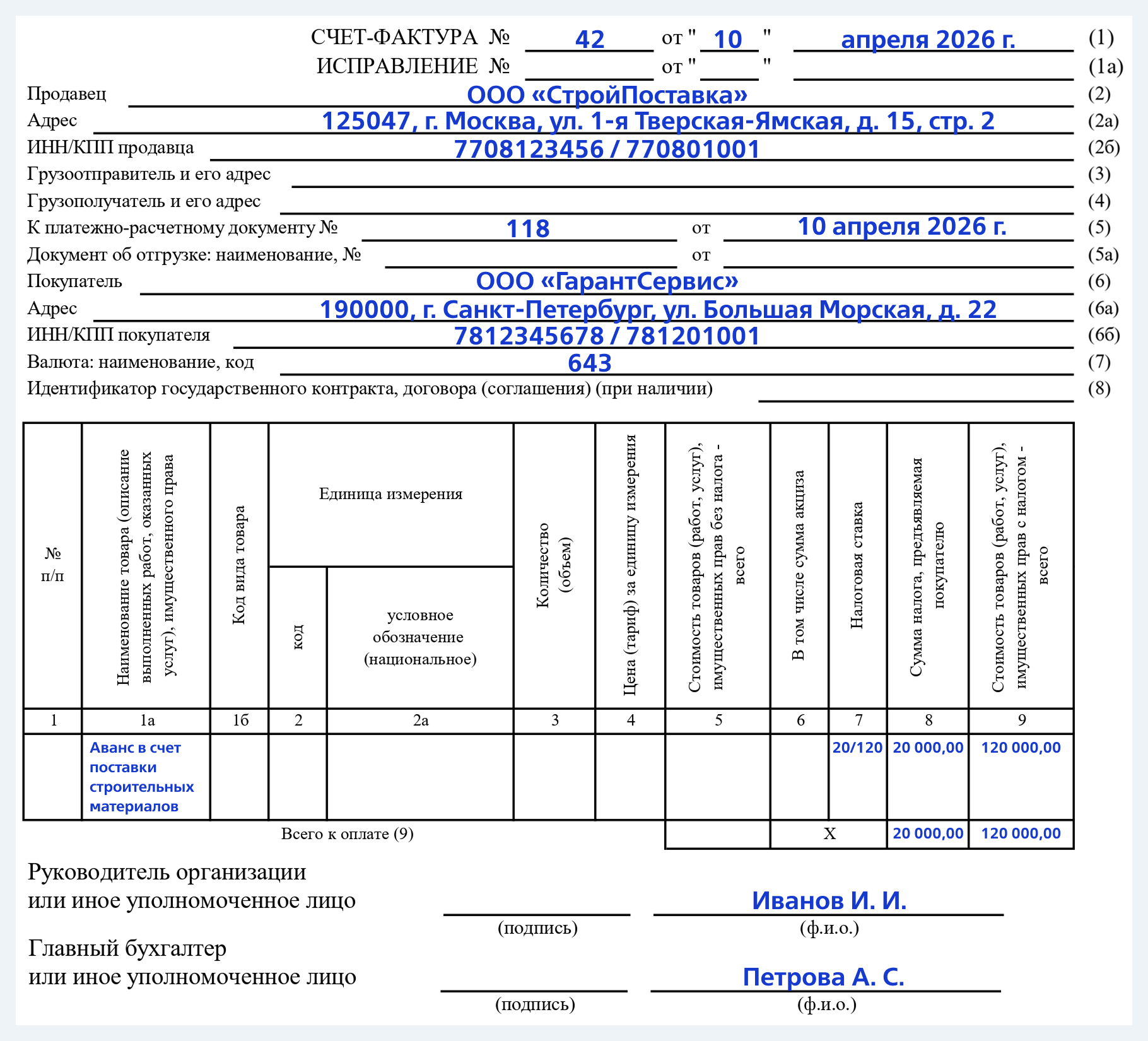

Рассмотрим поля, которые необходимо заполнить в авансовом счете-фактуре:

Номер строки/графы | Что вносить |

Строка 1 | Порядковый номер счет-фактуры в организации и дата получения аванса. |

Строки 2–2б и 6–6б | Информация о продавце и покупателе: название компании или ФИО предпринимателя, юридический адрес, ИНН и КПП. |

Строка 5 | Номер и дата платежного документа, например, платежного поручения. |

Строка 7 | Код валюты определяют по общероссийскому классификатору. Его можно найти на сайте «КонсультантПлюс». Для российского рубля — 643. |

Графа 1а | Описание товара, работы или услуги, за которые получили аванс, — как в договоре. |

Графа 7 | Налоговая ставка, которую применяет бизнес для расчета НДС. |

Графа 8 | Сумма налога по ставке из графы 7. Можно рассчитать по формуле: аванс × налоговую ставку. |

Графа 9 | Полная сумма аванса вместе с копейками. |

Подписи | Должны подписать руководитель и главный бухгалтер компании или другие сотрудники по доверенности. |

Ниже можно посмотреть заполненный образец счет-фактуры на аванс:

Как зарегистрировать счет-фактуру на аванс

Чтобы корректно учитывать НДС, авансовый счет-фактуру нужно правильно отразить в книгах продаж и покупок. Порядок действий различен для продавца и покупателя.

Для продавца

Продавец обязан отразить авансовый счет-фактуру в учете следующим образом:

1. Зарегистрировать счет-фактуру в книге продаж за тот квартал, в котором получили аванс (п. 3 ст. 168 НК РФ). В книге продаж фиксируют номер и дату счета‑фактуры, данные покупателя, сумму аванса и НДС.

2. Начислить НДС с аванса и отразить его в декларации по НДС за соответствующий квартал. Форму документа можно найти на сайте «КонсультантПлюс». Сумму налога указывают в строке 070 раздела 3.

3. Выставить обычный счет-фактуру и принять к вычету НДС с аванса (п. 8 ст. 171 НК РФ). Для этого делают запись в книге покупок с указанием номера и даты авансового счета‑фактуры и суммы НДС к вычету.

Для покупателя

Покупатель учитывает авансовый счет‑фактуру иначе — с акцентом на право вычета НДС:

1. Зарегистрировать счет-фактуру на аванс в книге покупок. Запись вносят в квартале, когда получили документ и перечислили аванс. В книге покупок указывают номер, дату документа, данные продавца и сумму НДС.

2. Отразить вычет НДС с аванса в декларации за соответствующий квартал. Форму документа можно скачать на сайте «КонсультантПлюс». Сумму вычета берут из книги покупок и вносят в строку 130 раздела 3.

3. Восстановить НДС с аванса и принять к вычету НДС по отгрузке (п. 3 ст. 170 НК РФ). Для этого делают запись в книге продаж, где указывают сумму восстановленного НДС.

Что будет, если не выставить счет-фактуру на аванс

За ошибки в счете-фактуре отдельного штрафа нет. Но если неправильно заполнить документ, налоговая откажет в вычете НДС (ст. 169 НК РФ).

А вот если счет-фактуру на аванс вообще не выставить — уже будет штраф (ст. 120 НК РФ):

- 10 000 ₽ — при первом нарушении в течение календарного года;

- 30 000 ₽ — при повторном нарушении.

Если счет-фактуру подали, но занизили налоговую базу, придется доплатить НДС и заплатить штраф 20% от неуплаченной суммы налога. Дополнительно налоговая начислит пени за каждый день просрочки платежа (ст. 75 НК РФ).

Коротко

- Счет-фактура на аванс — это документ, который продавец выписывает покупателю сразу после получения аванса за товар, работу или услугу.

- Авансовый счет-фактура подтверждает, что продавец получил деньги, и служит основанием для начисления или вычета НДС.

- Счет-фактуру нужно выставить не позднее 5 календарных дней с момента получения аванса. Если этого не сделать, можно получить штраф до 30 000 ₽.

- Чтобы корректно учитывать НДС, авансовый счет-фактуру нужно зарегистрировать в книгах продаж и покупок.