Опубликовано: 26.09.2025

В бизнесе бывают ситуации, когда по документам у компании есть деньги на закупку сырья, зарплату и налоги. Но в реальности на счетах пусто, и контрагенты задерживают расчеты. Эти долги называются дебиторской задолженностью. Рассказываем, как предпринимателю ее снижать и списывать, если нет шансов вернуть долг.

Что такое дебиторская задолженность

Дебиторская задолженность — это то, что должны вашей компании. Долг возникает, когда организация уже выполнила свою часть сделки, а вторая сторона еще не рассчиталась.

Должниками могут быть:

- клиенты — получили товар или услугу компании, но еще не заплатили ей;

- поставщики — компания перечислила деньги заранее, а товар или сырье поставщики еще не отгрузили;

- подрядчики — компания выдала предоплату, но работы подрядчики еще не выполнили;

- государство — компания переплатила налог по итогам квартала;

- сотрудники — получили аванс от работодателя, но дни еще не отработали.

Пример

У компании может быть несколько видов дебиторской задолженности одновременно, например, от заказчиков и подрядчиков. У пекарни есть договор с кафе — она отгружает хлеб каждые три дня, а оплату получает в конце месяца. Пока кафе не перевело деньги, эта сумма числится у пекарни как дебиторская задолженность.

В то же время пекарня наняла строителей для ремонта и заплатила им всю сумму сразу. Пока ремонт не выполнили, это тоже дебиторская задолженность у пекарни — строители должны ей услугу.

Чем отличается от кредиторской

Кредиторская задолженность — это то, что бизнес должен другим компаниям, работникам, государству. Это могут быть деньги, товар или услуги.

Представим, что производитель светильников заказал у поставщика материалы. Поставщик уже привез товар, а оплатить его нужно через 30 дней по договору:

- Для производителя это кредиторская задолженность — он получил товар, но еще не заплатил за него.

- Для поставщика это дебиторская задолженность — он отгрузил товар, но еще не получил за него деньги.

Кредиторская задолженность — это ваши долги другим, а дебиторская — чужие долги перед вами.

Что важно знать предпринимателю?

Нужно постоянно контролировать, кто и сколько должен компании, и самому вовремя платить другим. Так проще планировать расходы. И меньше риск остаться без денег, когда срочно нужно платить зарплату или аренду.

Виды дебиторской задолженности

Чтобы управлять деньгами и видеть возможные риски, предпринимателю полезно понимать, какие бывают виды дебиторской задолженности. Ее можно разделить по разным признакам.

По срокам возврата:

- Краткосрочная — вернуть деньги нужно в течение года.

- Долгосрочная — срок возврата больше года.

По текущему статусу оплаты:

- Срочная или нормальная — время для оплаты еще не наступило.

- Просроченная — время прошло, но деньги не поступили.

По обеспечению — что поможет вернуть деньги, если должник не заплатит:

- С гарантией банка — банк обещает заплатить, если должник не вернет деньги.

- С поручителем — есть человек или компания, которые возьмут ответственность на себя, если должник не сможет вернуть вовремя деньги.

- С залогом — есть имущество, которое можно продать, чтобы вернуть деньги.

- Без обеспечения — задолженность никак не обеспечена.

По вероятности возврата:

- Ожидаемая — все идет по плану, деньги должны вернуть.

- Сомнительная — нет залога или поручителя. Клиент не погасил долг вовремя, есть риск, что его не вернут.

- Безнадежная — прошло больше 3 лет, и истек срок исковой давности, поэтому получить долг через суд не получится. Или должник обанкротился и вернуть деньги теперь невозможно.

Что это значит для предпринимателя?

Бизнесу важно понимать, какие долги реально вернутся, а какие могут стать проблемой.

В зависимости от вида дебиторской задолженности, можно снижать риски. Например, если клиент периодически задерживает плату за товары, предложить ему заключить договор с банковской гарантией. Так у вас будет надежный источник погашения долга.

Как уменьшить или предотвратить ожидаемую дебиторскую задолженность

Есть пять шагов, чтобы уменьшить долги клиентов.

1. Проверять контрагента. Убедитесь, что компания существует, добросовестно работает и у нее есть имущество.

Например, нового клиента можно посмотреть по названию и ИНН через сервис ИФНС «Проверь себя и контрагента». Затем через картотеку арбитражных дел проверить, есть ли судебные споры.

2. Составлять подробный договор. В нем определите четкие сроки погашения долга и отправляйте напоминания накануне этой даты.

3. Брать обеспечение. Используйте залог, поручительство или банковскую гарантию, чтобы снизить риски неплатежа.

✅ Чтобы контролировать дебиторскую задолженность, можно использовать предоплату. В этом случае компания продает товары или услуги только после того, как получит всю сумму. Деньги поступают сразу, поэтому риск неплатежа исчезает.

✅ Еще один вариант защитить бизнес от неплатежей клиентов — застраховать дебиторскую задолженность. Если клиент не платит или становится банкротом, страховая выплачивает компенсацию за недополученные деньги.

4. Регулярно проверять дебиторскую задолженность. Проверяйте, кто и какую сумму вам должен, и рассчитывайте дебиторскую задолженность. Лучше доверить это бухгалтеру, потому что у него есть знания и навыки, чтобы правильно классифицировать задолженность. Он сможет выявить сомнительные и безнадежные долги и корректно оформить все документы для бухгалтерского и налогового учета.

5. Действовать сразу, как только появился долг. Чем быстрее попросите оплату, тем больше шансов получить деньги. Сразу сообщайте клиенту о задолженности, проверяйте, как у него идут дела, договаривайтесь о сроках оплаты и оформляйте график погашения.

Как снизить сомнительную дебиторскую задолженность

Есть несколько способов вернуть деньги или компенсировать убытки.

Взыскать долг до суда. Для этого можно отправить претензионное письмо, предложить рассрочку или отсрочку платежа.

Забрать долг имуществом должника. Это называется отступное (ст. 409 ГК РФ). Стороны подписывают соглашение, в котором указывают:

- за какой долг передается имущество;

- стоимость имущества;

- размер долга;

- полностью или частично покрывает сумму долга;

- срок передачи имущества.

Вернуть долг через суд — это крайняя мера, если должник отказывается платить. Предпринимателю лучше обратиться к юристу. Он поможет собрать доказательства, подготовит документы и представит ваши интересы в суде.

Рассказываем пошагово, как вернуть долги через суд:

Шаг 1. Составить исковое заявление. Универсальной формы иска нет. Но есть пункты, которые обязательно включают в исковое заявление (ст. 125 Арбитражного процессуального кодекса). Перечень обязательных документов указан в ст. 126 АПК.

Шаг 2. Подать иск в арбитражный суд. Сделать это можно тремя способами:

- Лично — прийти в канцелярию суда с двумя экземплярами иска. Один у вас заберут, на втором поставят отметку о приеме.

- Почтой — отправить заказным письмом с уведомлением. Датой подачи считается дата отправления. Она указана в почтовой квитанции.

- Онлайн — через портал «Мой Арбитр» с электронной подписью или через Госуслуги с подтвержденным аккаунтом.

Перед подачей иска оплатите государственную пошлину (ст. 333.21 НК РФ). К исковому заявлению приложите квитанцию об оплате. Без нее суд не будет рассматривать иск.

Шаг 3. Сообщить ответчику. Отправьте копию искового заявления должнику. Это можно сделать:

- заказным письмом с уведомлением;

- курьером;

- электронной почтой;

- вручить лично.

Шаг 4. Получить решение суда. Если суд встанет на сторону компании, она получит исполнительный лист. Это официальный документ, который дает право забрать свой долг.

Шаг 5. Взыскать долг с должника. С исполнительным листом можно обратиться в банк должника, чтобы списать деньги со счета. Если на счете денег нет, лист передают в службу судебных приставов, чтобы забрать долг другим способом.

Как списать безнадежную задолженность

Списать долг — значит, официально зафиксировать, что вернуть деньги сейчас невозможно. Сумму больше не учитывают как доход или актив.

Как понять, можно ли списать долг. Сначала нужно проверить, не истек ли срок исковой давности. Это время, в течение которого предприниматель может обратиться в суд, чтобы вернуть долг.

Обычно срок составляет три года. Он начинает отсчитываться с того момента, когда предприниматель должен был получить деньги, но не получил (ст. 196 ГК РФ). Если этот срок прошел, получить деньги через суд уже не получится. В этом случае долг можно считать безнадежным и списать его.

Алгоритм списания долгов:

Шаг 1. Руководитель издает приказ об инвентаризации долгов. Стандартной формы нет, но в нем нужно указать:

- цель инвентаризации — проверка дебиторской задолженности;

- состав комиссии или ответственные лица — заместители руководителя, начальники отделов, бухгалтера;

- сроки проведения проверки;

- основание — подготовка к списанию безнадежной задолженности.

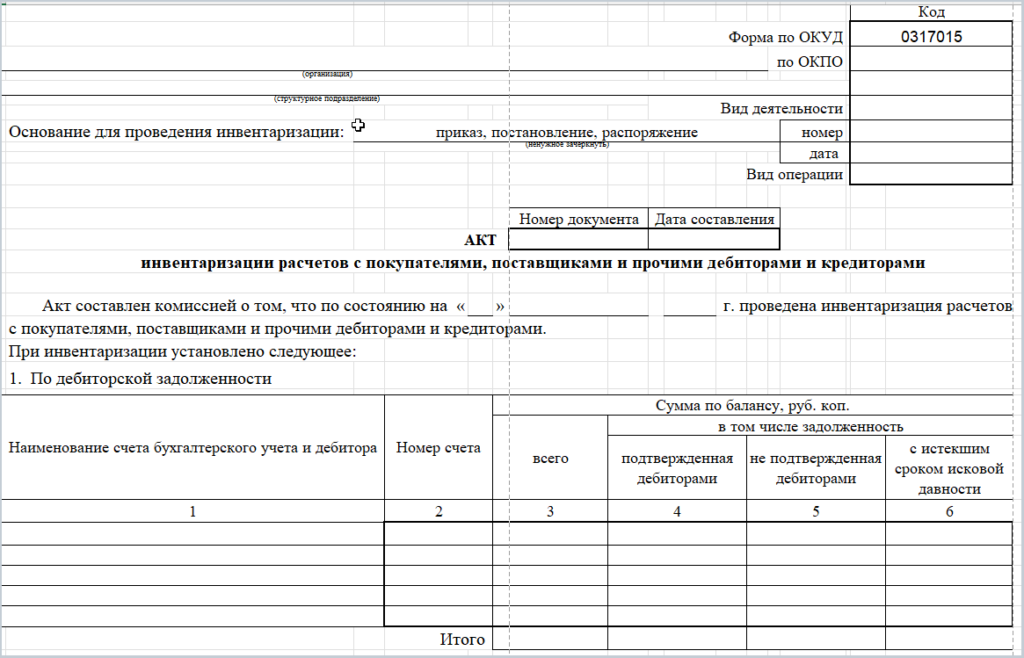

Шаг 2. Комиссия проводит ревизию, составляет акт с точной суммой задолженности и проверяет, есть ли основания списать долг. Чтобы подтвердить основания, нужно собрать пакет документов:

- Акт инвентаризации по форме ИНВ-17 — подтверждает сумму и основание для списания.

- Бухгалтерская справка — объясняет, почему долг безнадежный. Например, истек срок давности, должник ликвидирован.

- Приказ или распоряжение руководителя — разрешает списать долг.

- Договор с должником — подтверждает условия сделки и сроки оплаты.

- Накладные, акты — подтверждают поставку товаров или оказание услуг.

- Платежные документы — показывают, какие суммы оплатили.

- Судебные решения и акты приставов — если долг пытались взыскать через суд.

- Выписка должника из ЕГРЮЛ — подтверждает, что компания-должник ликвидирована.

Чтобы оформить результаты инвентаризации дебиторской и кредиторской задолженности, используют форму ИНВ-17. Скачать документ можно на сайте КонсультантПлюс

Шаг 3. Руководитель подписывает приказ о списании безнадежной дебиторской задолженности.

Шаг 4. Бухгалтер списывает долг с учета.

По каждому сомнительному долгу лучше заранее создавать резерв. Это обязательное требование бухучета. Оно указано в п. 70 Положения, утвержденного Приказом Минфина № 34н.

Что это значит для предпринимателя?

Если долг окажется безнадежным, его можно будет списать за счет этого резерва, а не напрямую из прибыли компании.

Коротко

- Дебиторская задолженность — это долг перед компанией, когда она уже отгрузила товар или оказала услугу, а оплату еще не получила. Кредиторская — это то, что компания должна другим.

- Чтобы уменьшить долги, важно регулярно проверять, кто и сколько должен. Еще можно работать по предоплате или страховать дебиторскую задолженность.

- Если есть сомнительная задолженность, можно сначала предложить рассрочку, отправить досудебную претензию, а уже потом обращаться в суд. Если долг безнадежный, его нужно списать.

- Когда долг признали безнадежным, его списывают с учета, но еще 5 лет держат за балансом — на случай, если у должника появятся деньги. Списание в убыток означает, что компания признает потери, но не отказывается от попыток взыскания.